产品全生命周期成本

4页

1、产品全生命周期成本出自 MBA智库百科() 1 产品全生命周期成本的内涵 2 产品全生命周期成本的四个阶段 3 探讨产品全生命周期成本的意义 4 产品全生命周期成本的管理策略 5 产品全生命周期阶段预警分析产品全生命周期成本的内涵 life cycle costs从成本管理的角度出发,就每件产品形成乃至消亡的历程而言,它所经历的是从产品策划、开发设计、生产制造到用户使用、废置处置这样一种循环。产品生命周期成本有狭义和广义之分,狭义的产品生命周期成本是指企业内部及相关联方发生的由生产者负担的成本,包括成本策划、开发、设计、制造、营销、物流等过程中的成本。广义的产品生命周期成本不仅包括上述生产者及其相关联方发生的成本,而且还包括消费者购入后所发生的使用成本、废弃成本和处置等成本。如果从更广义的角度来看产品的全生命周期成本,还包括社会责任成本。社会责任成本并不是一种单成本,它是贯穿在产品生产、使用、处理和回收等过程中的成本,主要是环境卫生、污染处理等所发生的成本支出。传统意义上的产品成本的概念通常指的是制造成本,现代意义上的产品生命周期成本应该是属于企业战略成本的一部分,应该具有面向未来、长

2、期性、以保持竞争优势为目的。 编辑产品全生命周期成本的四个阶段 本文所探讨的是广义的产品生命周期成本,即产品全生命周期成本。并且将产品全生命周期分为四个阶段: (1)产品的开发设计阶段。指企业研究开发新产品、新技术、新工艺所发生的新产品设计费、工艺规程制定费、设备调试费、原材料和半成品试验费等。 (2)产品生产制造阶段。指企业在生产采购过程中所发生的料、工、费以及由此所引发的环境成本等社会责任成本。 (3)产品营销阶段。一种产品是逐步进入市场、逐步被人们所认识和接受的,因此产品营销成本包括在此过程中所发生的产品试销费、广告费等。 (4)产品的使用维护阶段。包括产品的使用成本和维护成本。如车辆的耗油量、电器的耗电量,高级电子产品必须经常更换的附属配件成本等。此外还包括产品退出使用报废所发生的处置成本。 编辑探讨产品全生命周期成本的意义 1.有助于企业的定价决策 传统的成本会计核算仅重视产品在生产制造阶段的成本。在现代经济社会里,仅关心产品的生产成本显然是不够的,应当从战略的角度对产品生命周期内发生的成本进行统一核算。产品生命周期成本对定价决策具有指导性的意义。企业的成本管理系统应将产品生

3、命周期的每一阶段的成本进行归集,制定出合理的产品价格,确保产品生命周期内收回成本,并为企业提供合理的利润。产品生命周期成本的定价策略不仅补偿了制造产品的直接成本,而且还弥补了开发和衰退阶段的成本。因此对企业的定价决策具有指导性的意义。同时通过对产品生命周期成本进行核算,也要求对以前的成本核算系统进行创新,使得新的成本核算系统有助于对产品生命周期成本进行核算、分析以及评价。 2.有助于企业经营管理者将更加关注企业的长期收益和潜在收益 改变在传统成本管理模式下仅仅关注产品制造过程的成本,将对成本的理解扩大到产品开发设计阶段和顾客使用阶段,克服短期行为的管理倾向,使得产品能够长期形成赢利;同时使企业意识到产品生命周期内的社会责任成本,有助于提高企业对社会的责任感。 3.有利于企业分析所处环境、行业特点和竞争对手 分析判断是否应该进入市场,是应该扩大生产还是应该激流勇退;有利于企业在产品不同的生命周期阶段做出积极的反应和投资决策,企业可以将处于不同周期阶段的产品组合,实现收益的优化、均衡和长期性;有利于企业根据产品全生命周期成本各阶段的分布情况,确定成本监督控制的主要阶段。 编辑产品全生命周期

4、成本的管理策略 根据迈克尔波特的竞争战略理论,将企业的竞争战咯分为低成本战略、差异化战略和目标聚集战略。企业的战咯不同,成本管理目标也就不同。在讨论产品生命周期成本时,不能一味地强调追求低成本,对于实行低成本战略的企业,追求产品生命周期成本的最小化是和企业实行的低成本战略在目标上是一致的。但是在实行差异化战略或者目标聚集战略的企业,就不能片面只追求成本的最低化。应该是追求收益减成本这个差额的最大化。这时追求产品生命周期成本的最小化就和企业战咯的目标不一致了。此时企业应该充分考虑收益和成本之间的关系,使得二者之间的差额实现最大化。而不仅仅是产品生命周期成本的最小化。其次,在讨论产品生命周期成本的时候,企业在追求产品生命周期成本最小化的时候,应该重视产品的质量管理。只有在保证产品一定质量的前提下,才能够讲产品生命周期成本的最小化。因此,应该将产品生命周期成本和质量成本结合起来,寻求两者的最佳结合点。同时在进行产品生命周期成本的管理时,产品的质量管理应该贯穿于其中。 全生命周期成本的建立是将成本的范围由生产领域向企业整体价值链的一种拓展。企业的价值链贯穿于企业内部自身价值的创造作业和企业外部

《产品全生命周期成本》由会员s9****2分享,可在线阅读,更多相关《产品全生命周期成本》请在金锄头文库上搜索。

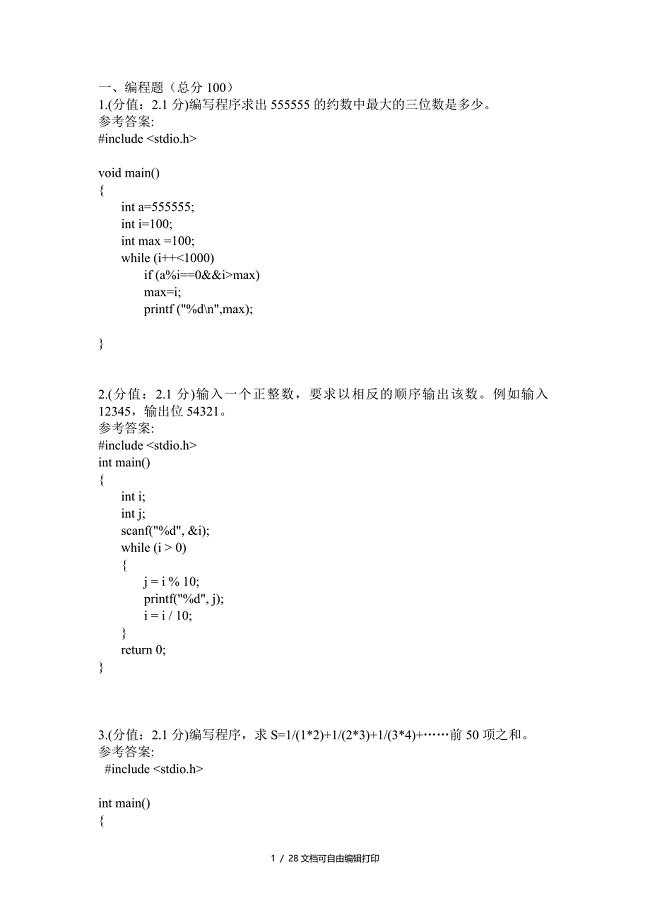

编程题汇总答案

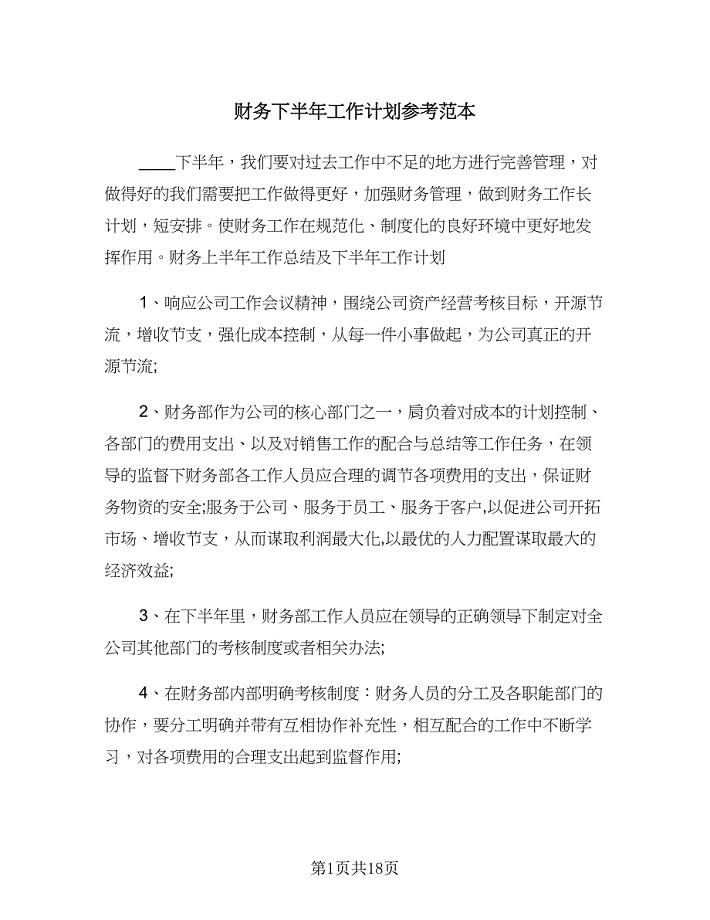

财务下半年工作计划参考范本(6篇).doc

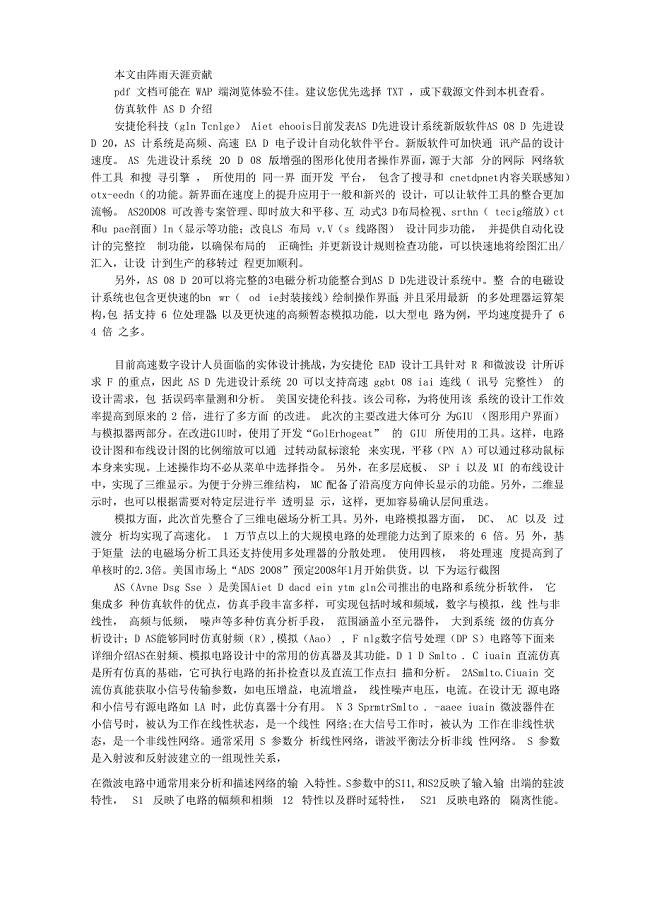

A高频及电磁电子仿真软件介绍

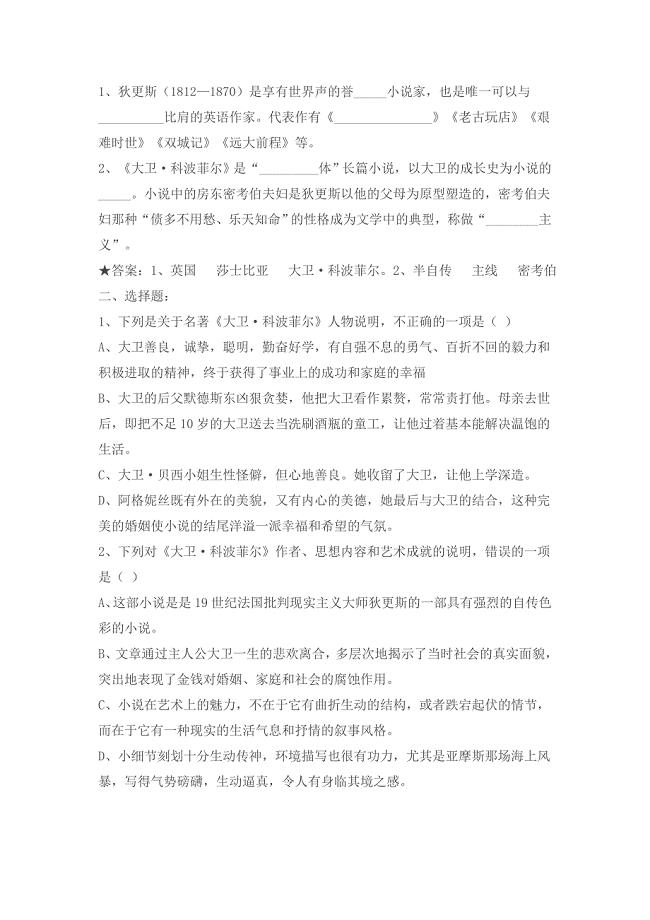

人教高中语文必修-名著导读-《大卫&amp#183;科波菲尔》名著知识点-练习题

个人工作总结及自我鉴定

班主任工作计划幼儿园小班(6篇).doc

安徽德力日用玻璃股份有限公司市场营销推广计划书

外研版八年级上册英语课文译文新

2015年食药监局上半年履职工作总结范文

文化站工作总结

集成电路基础实验cadence反相器设计

2023年06月广东汕头市濠江区教育系统招考聘用106人笔试参考题库附答案带详解

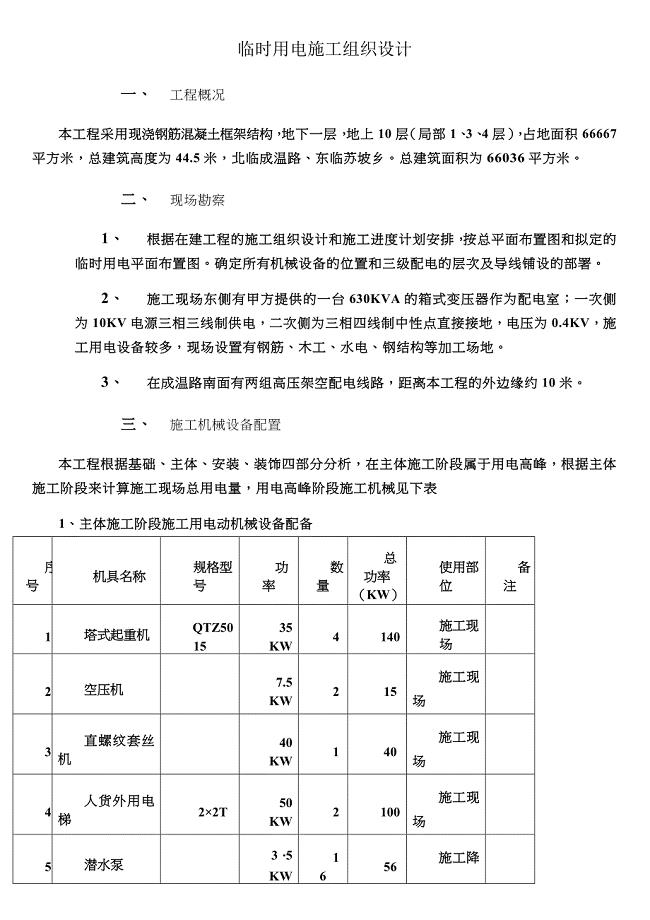

医学中心临时用电施工方案

简易的工地门窗安装合同书大全.doc

精品高中数学 1.2 简单的逻辑联结词教学案 苏教版选修11

合作项目结算承诺书

终的辞职报告

四川省成都市第七中学2016届高三化学一诊模拟试题(扫描版)

2023幼儿园中班安全教育计划范文(三篇).doc

2020八年级语文上册 专题06 山川之美同步单元双基双测B卷教师版 人教版

设备配置清单

设备配置清单

2023-06-06 1页

农产品质量安全小知识

2023-08-07 16页

焊接工艺评定

2023-09-09 2页

布袋除尘器技术描述

2023-02-20 2页

供货商绩效考核标准

2023-04-01 4页

设备检维修管理制度

2023-07-27 7页

员工使命感员工工作的价值

2023-10-26 2页

试验施工方案

2023-04-08 19页

设计单位挂靠单位协议

2022-10-04 2页

设备使用维护保养管理制度

2023-11-02 3页