吉林市MNT显示驱动项目投资计划书【参考范文】

126页

1、泓域咨询/吉林市MNT显示驱动项目投资计划书吉林市MNT显示驱动项目投资计划书xx有限公司报告说明显示面板是手机、电视、平板电脑、笔记本电脑、安防监控设备、车载显示屏等设备必不可少的组成部件。显示面板的发展大致可分为以下阶段:1)20世纪20年代CRT(CathodeRayTube,阴极射线管)技术作为第一代显示技术被正式商业化,代表产品:黑白及彩色CRT电视。2)20世纪90年代,等离子技术、LCD(LiquidCrystalDisplay,液晶显示)技术并行。2000年后,等离子技术逐步退出市场,LCD(液晶技术)逐渐成为全球最主流的显示技术。3)2010年左右,OLED商业化进程得到了实质性进展,之后AM-OLED逐渐成为中小尺寸平板显示的主流,但因寿命问题无法在大屏幕市场取代LCD,也无法在超大屏幕市场取代LED。根据谨慎财务估算,项目总投资17195.33万元,其中:建设投资14160.57万元,占项目总投资的82.35%;建设期利息194.43万元,占项目总投资的1.13%;流动资金2840.33万元,占项目总投资的16.52%。项目正常运营每年营业收入31000.00万元

2、,综合总成本费用25177.11万元,净利润4253.35万元,财务内部收益率18.71%,财务净现值7101.50万元,全部投资回收期5.81年。本期项目具有较强的财务盈利能力,其财务净现值良好,投资回收期合理。项目产品应用领域广泛,市场发展空间大。本项目的建立投资合理,回收快,市场销售好,无环境污染,经济效益和社会效益良好,这也奠定了公司可持续发展的基础。本报告为模板参考范文,不作为投资建议,仅供参考。报告产业背景、市场分析、技术方案、风险评估等内容基于公开信息;项目建设方案、投资估算、经济效益分析等内容基于行业研究模型。本报告可用于学习交流或模板参考应用。目录第一章 行业发展分析9一、 大尺寸为切入口,中小领域伴随产业转移替代加速9二、 显示驱动芯片市场概况12三、 MNT显示驱动:应用场景多维,大陆厂商奋起直追17第二章 项目总论19一、 项目名称及建设性质19二、 项目承办单位19三、 项目定位及建设理由20四、 报告编制说明22五、 项目建设选址24六、 项目生产规模24七、 建筑物建设规模24八、 环境影响25九、 项目总投资及资金构成25十、 资金筹措方案25十一、 项

3、目预期经济效益规划目标25十二、 项目建设进度规划26主要经济指标一览表26第三章 项目背景及必要性29一、 供给端:上下游合作,逐步完善产业生态29二、 需求端:在LCD领域中国大陆厂商将拥有绝对话语权31三、 激发人才创新活力32第四章 项目选址33一、 项目选址原则33二、 建设区基本情况33三、 积极促进对外开放35四、 项目选址综合评价35第五章 建筑技术方案说明36一、 项目工程设计总体要求36二、 建设方案38三、 建筑工程建设指标39建筑工程投资一览表39第六章 运营管理模式41一、 公司经营宗旨41二、 公司的目标、主要职责41三、 各部门职责及权限42四、 财务会计制度45第七章 法人治理结构51一、 股东权利及义务51二、 董事53三、 高级管理人员58四、 监事60第八章 发展规划62一、 公司发展规划62二、 保障措施63第九章 原辅材料成品管理66一、 项目建设期原辅材料供应情况66二、 项目运营期原辅材料供应及质量管理66第十章 项目节能方案68一、 项目节能概述68二、 能源消费种类和数量分析69能耗分析一览表70三、 项目节能措施70四、 节能综合评价

4、71第十一章 劳动安全评价72一、 编制依据72二、 防范措施73三、 预期效果评价77第十二章 项目环境影响分析79一、 编制依据79二、 建设期大气环境影响分析80三、 建设期水环境影响分析80四、 建设期固体废弃物环境影响分析80五、 建设期声环境影响分析81六、 环境管理分析82七、 结论84八、 建议84第十三章 投资方案分析85一、 编制说明85二、 建设投资85建筑工程投资一览表86主要设备购置一览表87建设投资估算表88三、 建设期利息89建设期利息估算表89固定资产投资估算表90四、 流动资金91流动资金估算表92五、 项目总投资93总投资及构成一览表93六、 资金筹措与投资计划94项目投资计划与资金筹措一览表94第十四章 经济收益分析96一、 基本假设及基础参数选取96二、 经济评价财务测算96营业收入、税金及附加和增值税估算表96综合总成本费用估算表98利润及利润分配表100三、 项目盈利能力分析100项目投资现金流量表102四、 财务生存能力分析103五、 偿债能力分析104借款还本付息计划表105六、 经济评价结论105第十五章 项目风险防范分析107一、 项

《吉林市MNT显示驱动项目投资计划书【参考范文】》由会员公****分享,可在线阅读,更多相关《吉林市MNT显示驱动项目投资计划书【参考范文】》请在金锄头文库上搜索。

型钢悬挑卸料平台监理细则

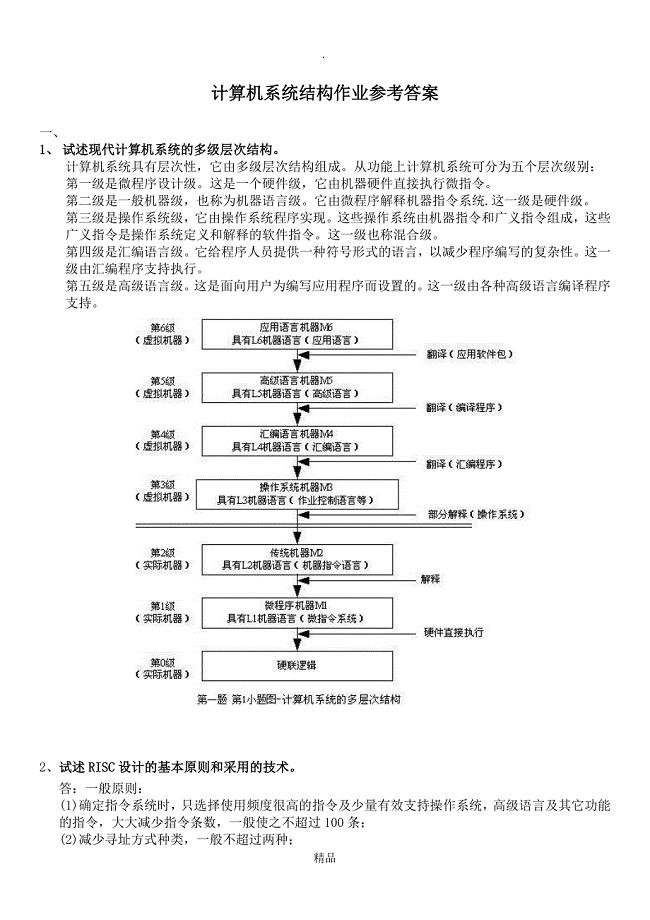

计算机系统结构网上作业参考答案

如何把信息技术运用到教学实践中研修总结

总经理助理实习总结

行政前台的转正工作总结(3篇).doc

2022年护士-执业护士考前模拟强化练习题16(附答案详解)

xx大型集团公司公司快递邮寄业务管理办法1.0版

小议农产品质量安全中金融保险的运用

商场播音员工作总结十九篇范本

有关小学生升初中自我介绍

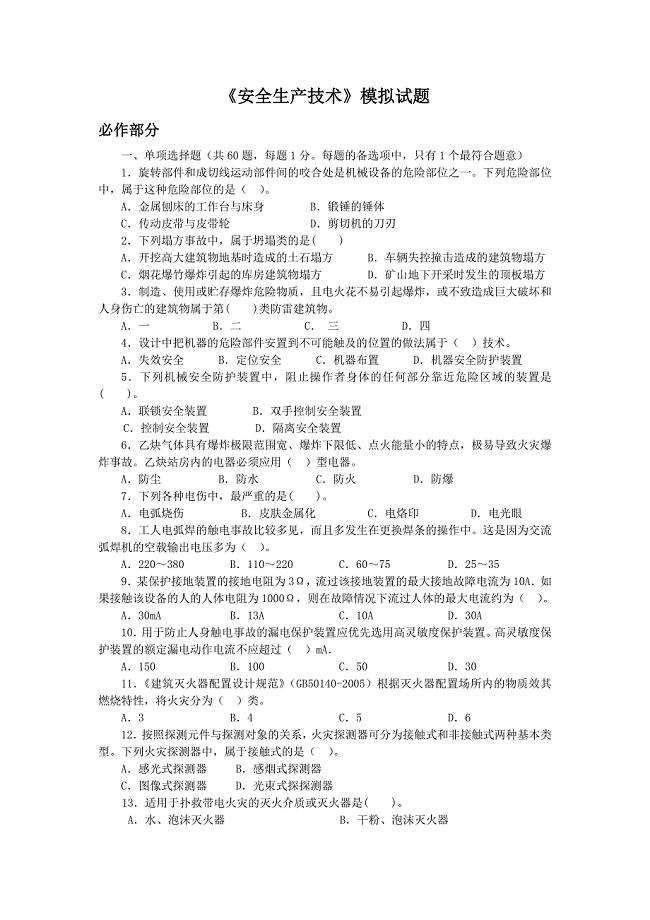

安全生产技术考试题

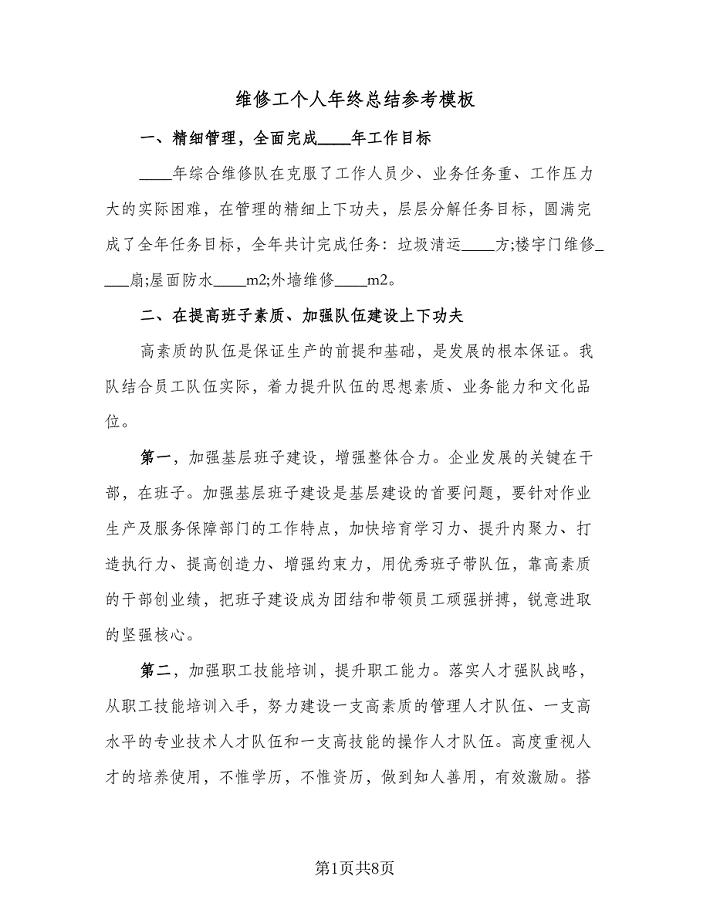

维修工个人年终总结参考模板(2篇).doc

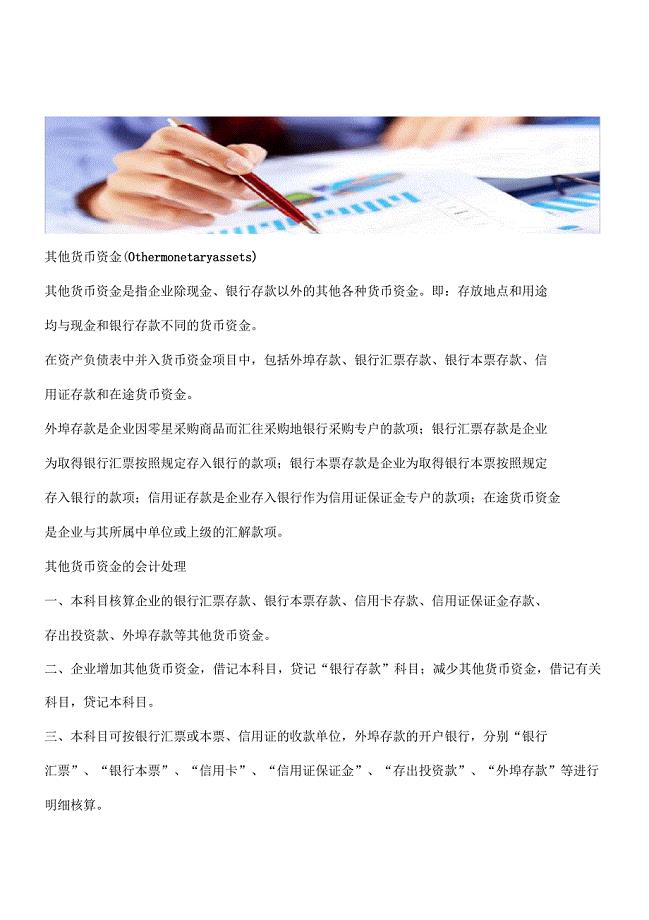

出纳业务必须知道--其他货币资金

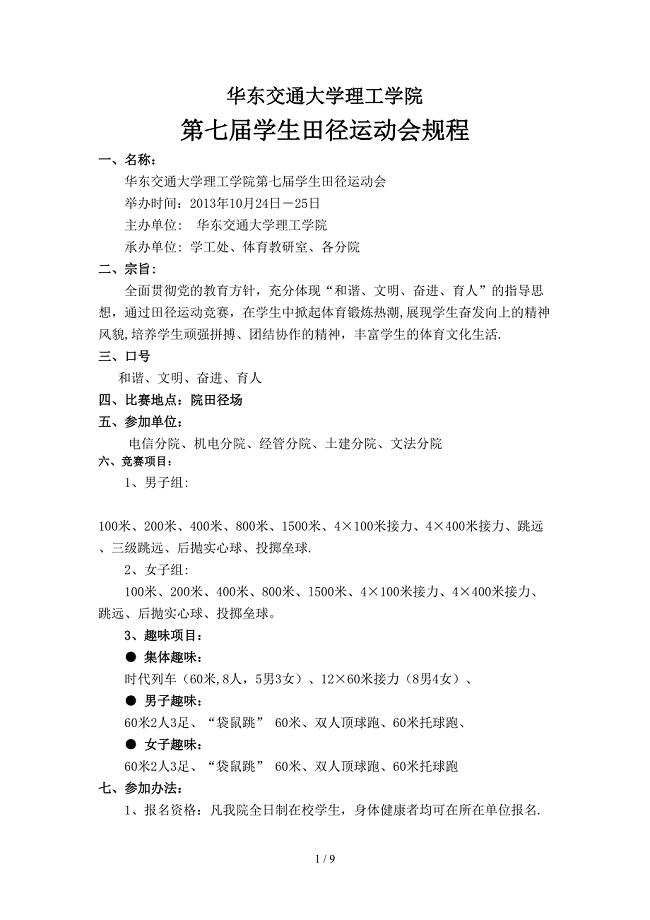

第七届学生田径运动会竞赛规程

元宵节的习俗作文600字2022_1

卧虎藏龙分镜头分析

小学语文六(上)期中测试卷

挖掘机租赁协议实模板(六篇).doc

【精品】人教版英语必修四十二省区强化练习:unit 3 section 2含答案

年终安全工作计划总结

11各种文体的朗读

11各种文体的朗读

2023-07-12 9页

2015年区文化广电新闻出版局审批科工作总结范文

2023-11-02 3页

毒害品的危害及防治硫氰酸甲酯

2023-10-16 2页

中班游戏教案及教学反思风味的小吃店

2022-08-11 4页

社团个人期末总结500字3篇

2023-03-24 5页

广元柿子干制品项目可行性研究报告【参考范文】

2023-10-26 127页

材料设备采购招标文件范本

2024-02-07 30页

企业并购成功案例--中文版

2023-05-14 36页

太原多肽合成试剂项目招商引资方案【范文】

2023-05-06 127页

珠海微创手术器械项目投资计划书模板范本

2023-04-17 134页