2011年成本会计模拟试题及答案

9页

1、2011年成本会计模拟试题及答案(一)2010-11-04 14:34:30 来源:互联网 字体放大:大中小 一、 选择题1、根据有关资料,在若反个与生产经营成本有关的方案中,选择最优方案、确定目标成本是成本会计的( B )职能A、成本核算 B、成本决策C、成本预测 D、成本控制2、辅助生产费用在交互分配后的实际费用要在( A )分配A、辅助车间以外的各受益部门 B、在各受益单位之间C、各辅助生产车间 D、各基本生产车间之间3、应计入产品成本而不能分清应由哪种产品负担的材料、人工等费用,应( B )A 、不计入产品成本 B、按一定的标准分配计入产品成本C、直接计入产品成本 D、直接冲减本期损益4、不计算在产品成本的方法,适用于( D )A、能制定比较准确的消耗定额的情况B、月末在产品数量变动不大的情况C、原材料费用在产品成本中所占比重较大的情况D、月末在产品数量很小的情况5、在产品按定额成本计价法,每月生产费用脱离定额的节约差异或超支差异( C )A、当月在完工产品与在产品之间分配B、全部计入月末在产品成本C、全部计入当月完工产品成本D、全部计入管理费用6、某工业企业摸中产品本月完工2

2、50件,月末在产品160件,在产品完工程度测定为40%;月初和本月发生的原材料费用共为56520元,原材料随着加工程度陆续投入,则完工产品和月末在产品的原材料费用分别为 ( B)A、45000元和11250元 B、45000元和11520元C、34298元和21952元 D、40000元和16250元7、产品成本计算的品种法适用于( D )A、大量大批多步骤生产,管理要求提供半成品趁本资料B、小批单件单步骤生产C、大量大批多步骤生产D、大量大批单步骤生产8、影响可比产品成本降低率的因素有(B)A、产品产量B、产品单位成本C、产品的种类和规格D、产品数量13、一定时期销售一定数量产品的主营业务成本与主营业务收入的比率是(C)A、成本费用利润率B、产值成本率C、销售成本率D、销售利润率9、适用与季节性生产企业分配制造费用的方法是(D)A、生产工人工资比例分配法 B、生产工人工时比例分配法C、机器工时比例法 D、按年度计划分配率分配法10、采用简化的分批法,在产品完工之前,各批产品成本明细账(D)A、不登记任何费用B、只登记材料费用C、登记间接计入费用,不登记直接计入费用D、登记直接计入费用

3、,不登记间接计入费用11、在按产品种类反映的产品生产成本表中,应反映上年成本资料的产品是(C)A、主要产品B、非主要产品C、可比产品D、不可比产品12、成本还原的对象是(C)A、产成品成本B、各步骤半成品成本C、各步骤产成品中所耗上一步骤半成品成本D、各步骤的产成品成本13、如果某种产品所耗用原材料费用在产品成本中所占比重很大,在产品成本的确定可适用的方法是(C)A、约当产量法B、在产品按年初固定数法C、在产品按所耗原材料费用计算法D、在产品按完工产品成本法14、分批法适用与(D)A、大批大量多步骤生产B、大批大量单步骤生产C、大批大量生产 D、单件小批生产15、某工业企业某种产品本月完工250件,月末在产品160件,在产品完工程度测定为60%;月初和本月繁盛的原材料费用共为41520元,原材料随着加工程度陆续投入,则完工产品月末在产品的原材料费用分别为(C)A、40000元和1250元B、25000元和16520元C、30000元和11520元 D、35000元和6250元16、生产过程中或入库后发现的各种废品损失,不包括(D)A、修复废品的人工工资B、修复废品领用的材料C、不可修复

4、废品的报废损失D、管理不善所造成的产品变质损失17、采用逐步结转分步法,其完工产品与在产品之间分配费用,是指在(D)A、产成品与月末在产品B、完工半成品与月末加工中的产品C、产成品与广义在产品D、前面步骤的完工半成品与加工中的在产品,最后步骤的产成品与加工中的在产品18、 在成本的职能中,哪几个是属于事前应做的工作( B )A 、成本预测 成本决策 成本核算B 、成本预测 成本决策 成本计划C 、成本控制 成本计算 成本考核D 、成本计算 成本考核 成本分析19、 A B C三种产品的定额成本为35,47,49.现假设一产品D的定额成本为100,设其系数为1,则ABC三种产品的系数分别为:(A )A 0.35 0.47 0.49 B 35/47 1 47/49C 0.35 1 35/39 D 1 35/47 35/4920、 在计提非医疗机构医务人员福利费是应进( C )A、 应付福利费 B、 生产成本 C、 管理费用 D、 制造费用二、多项选择1、下列应计入产品成本费用的是( AD )A、辅助生产车间管理人员工资B、厂部管理人员工资C、专设销售机构人员工资D、车间机物料消耗2、下列各

《2011年成本会计模拟试题及答案》由会员pu****.1分享,可在线阅读,更多相关《2011年成本会计模拟试题及答案》请在金锄头文库上搜索。

球面透镜项目建议书写作模板

小学英语知识汇总-文档

班主任年终述职报告范文集锦7篇

![学生成长档案[1] (3)](https://union.152files.goldhoe.com/2023-5/30/d57cf27b-602a-40bd-b9af-f0e3aee66fb8/pic1.jpg)

学生成长档案[1] (3)

物流部门个人2023年终工作总结范文(二篇).doc

人教版三年级上册数学期中试卷

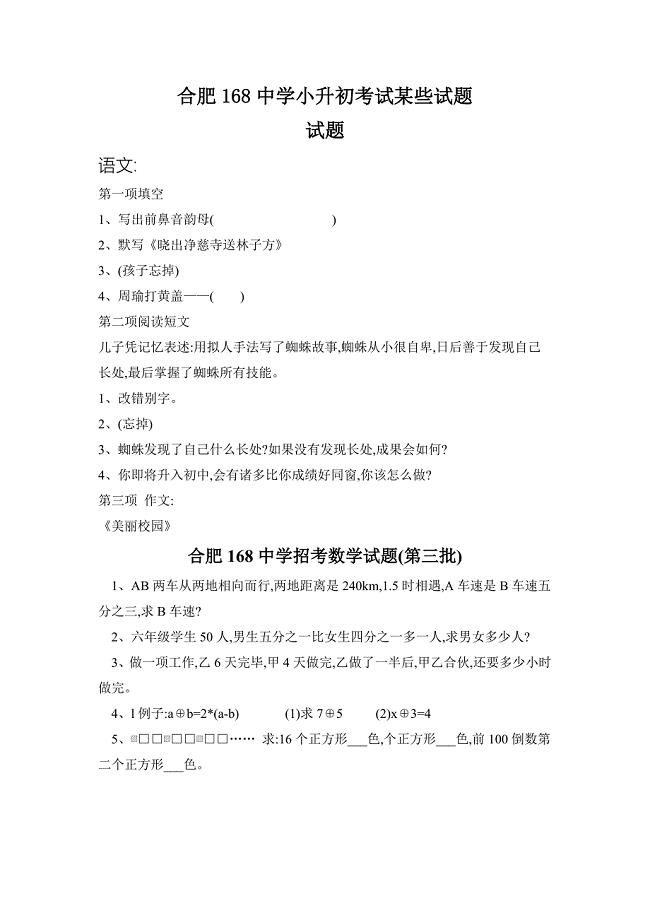

2022年合肥168中学小升初考试部分试题

人教版高中数学必修四导学案:3.1.3两角和与差的正切

![新《组织施工设计》[安徽]水环境综合治理施工组织设计](https://union.152files.goldhoe.com/2023-12/1/cd8abb86-5a83-45ed-a70a-9d52385bd9f4/pic1.jpg)

新《组织施工设计》[安徽]水环境综合治理施工组织设计

高中全程复习方略数学文课时作业:第三章 三角函数、解三角形 22 Word版含答案

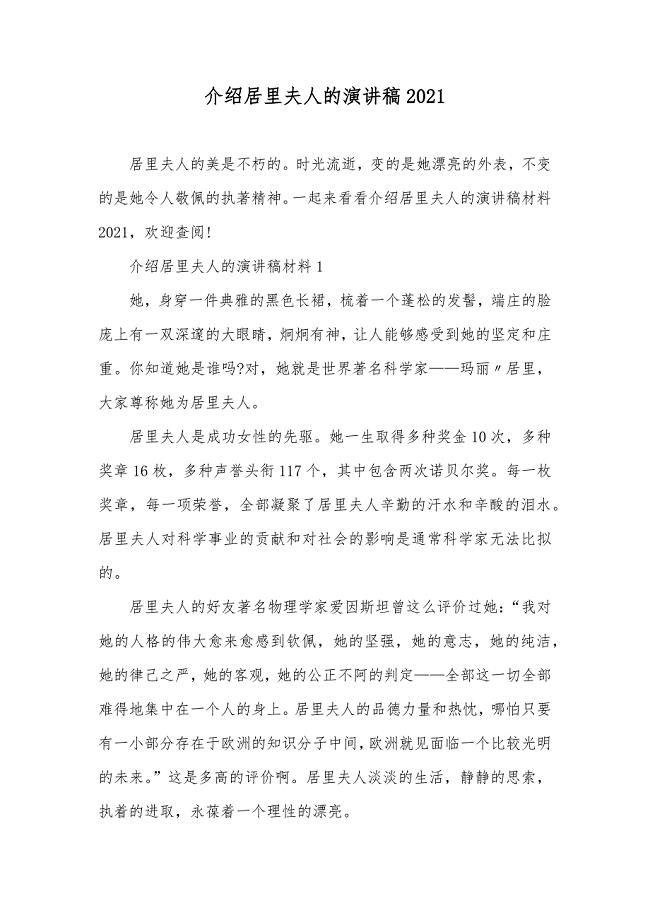

介绍居里夫人的演讲稿

《精彩极了和糟糕透了》教学设计

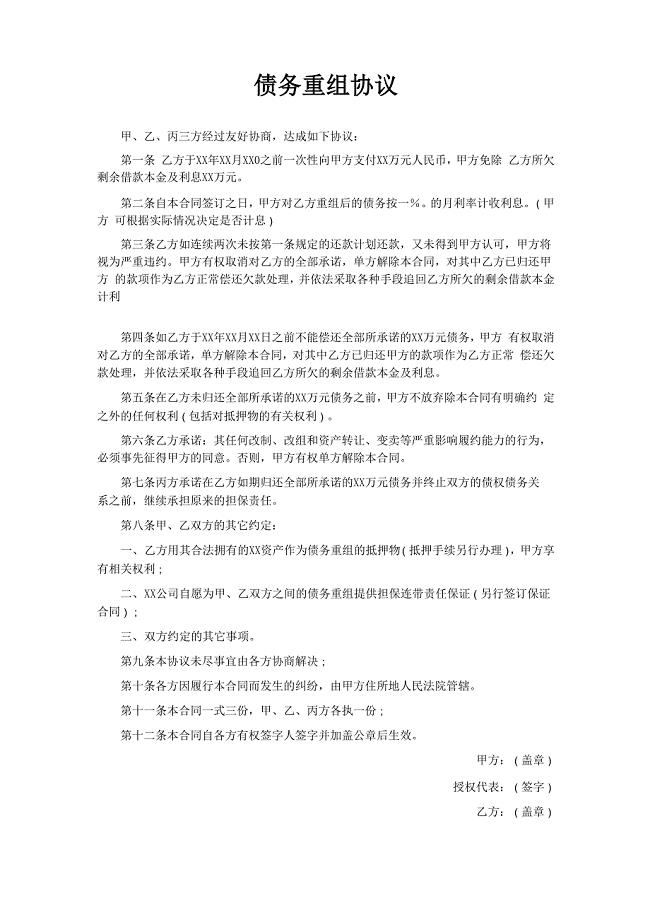

债务重组协议

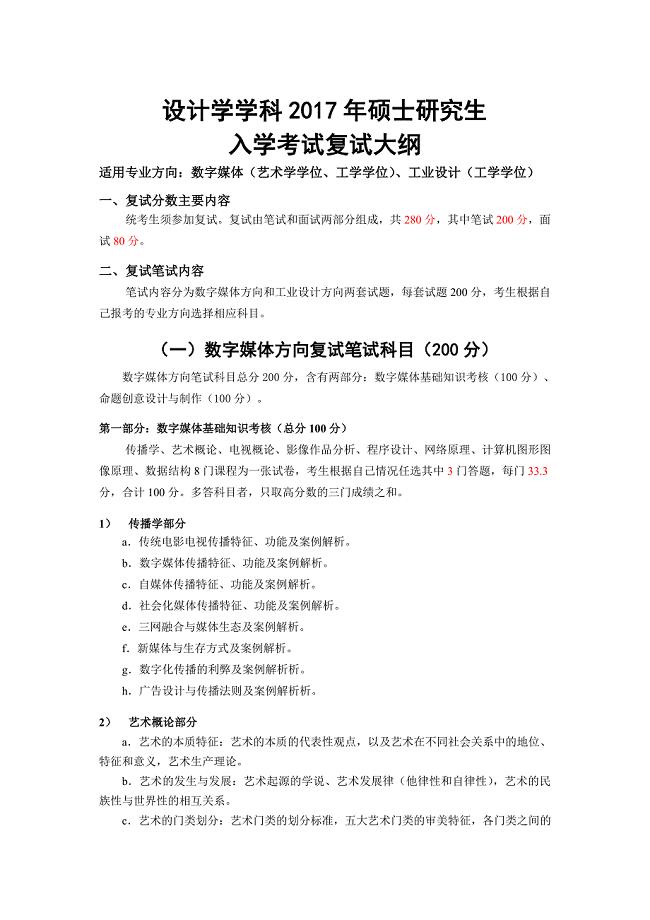

设计学学科硕士研究生

工作计划预防工作计划范文(三篇).doc

有关英语对话小短文小学

无债务纠纷男方离婚协议参考格式7篇

六月教学月度工作总结

大学考试作弊的检讨书

2023年江苏地理学业水平测试答桉

建筑行业劳动合同书

建筑行业劳动合同书

2023-05-14 2页

叶子美丽基金援助申请表

2023-05-19 8页

地测防治水质量标准化制度

2023-11-29 36页

联想集团绩效考核与个人能力发展计划2

2023-07-31 3页

2013年证券从业考试《投资基金》同步测试题第八章基金

2022-09-05 4页

管理咨询全套资料(22个文档)7

2022-10-29 1页

2008年度科技型中小企业技术创新基金(CRM)

2023-08-19 120页

2022年大学生暑期服装城销售实践报告范文

2023-06-04 5页

LTE语音业务解决方案研究

2023-07-06 40页

《资产评估》期末考试模拟卷

2023-01-16 9页