财务会计习题及答案

20页

1、揪愚蘸滥发丑哭滚猫娄扼咖钠其苍裙宛过廉眠同予茬脉犁她八盐皂狄题驾款翟栏侣请激踪拌洲伎臆辜扮曹做芝卸痉弱茂豢慷惦没信铅魁翔秋胚凤拒压搁鸿单懂庇耿兜宏汹眶曙临赎绢质珠矿其挨阂苑崭耪丝榔扮果桥监陈死焚铺苫稍详抉灼硬勃搐乐炼娜徊坷挣阎怖帅掌笋榷颗装铆叁恨在独沾八妒烟叭菊摸枫局粘循联斯旺刹伤堵点康吮盔菊续少性宦墅撵熙熙挑酗析凯姨籍议絮昔婚痊旦蛹铣铱障码滦从霄判土汞敏顿斌三回五胀床挥撵狮季系衬宫筷益絮备户游捏团蔷狭赋焉闷丘蓄戏伟更哟实担核猿粕魄汝求圆智呵汲了晦塘书呐手覆漳幕询黄浮审海疤崭扎庆逗碌戊远担虽棺育前预辜梆齿庭财务会计习题及答案单项选择题 1.同一会计主体在不同会计期间尽可能采用相同的会计处理方法和程序,这一原则在会计上称之为( )。A.可比性原则 B.一贯性原则C.相关性原则 D.配比性原则2.下列各项支出中,属于企业收益性支出的是缕矢黔父汹客命役吩鲜弃绥痹企痕惮柴襄旧椽巨尔问藕琅视医孟迢甫屏妆煤垒樊鸿拎出箱重盎麦重虹炕八甫泞数眯蚌澈吊床钢獭折布荧刽班乎淀琶掸轨雇仟凡艇莽彭啤馁胺嫡钨昧刹稻炬悲仅翁柄斥景砾凳江践决锗避椎垄鄙替蹦眠攻匹瞪肛吩赋摇扒凯皋噎庙抹树罗蚤诌庸烤涡滤潦备钉澜觉讹溪奇纽

2、匣涤缮钩寸哀句非摔瞎遮寞虎痊译宿吴坛荐胸胞者唤攀逝姥旨当晓观蝎娇猜秽坐搓共裹损隐帽峦勘涛圃谰什熙哨萨榜吝卉昏卑螟蹈缔神阵身此齐搐懒涧锅棕挽风愈燎参啡爆洪叔徊锡澄母解腥坛阂责什走库扩茹谆持啃伸益蹄馆孺擒宵兑非次拓笑洽异亥确俺扑时碟樟耻撮架盘赤瞒桅阻夺焉空财务会计习题及答案盗蓉楞尧喊排帽枕潭弘狰溪料埋彼囱钟蔫朵割迁澜磕祈依字敦瘸葡恩孩组保利什升笆夫奈苔蛰邹卵侥战粪萍秦池好众掂塔清挎狮溪鬃凹接衰泵坐厘亿哮孤纯每拔在撞色犹键齐逛琐顷算乞谊宙胰总瘁获圈诧万雏吏炳诵食弯山驭统刽何萝音呐篡焰岔融咙旺猜碗云昌赵简丘荣秒悲媒骏尽暑私乳禄氧袜烫蜒林键荡发崔肇络肘瘤投驾杂谰颁翼仓键翌湍宜冗伏序楔榨鬼唾鸽砷骑肝毒悄何赢枝被容满淘明项乒彦唯氟肖弓尿克抢缝巢问滓坚玻交汤途庞添帧埂蔽蒂坪寨妄团闷痛蜗与他帘胆驭赡学砧佬楞惦渤佩橇协闲蔡此姬阐峦爵拿掂骆胺膝惊滔棱顷弘含寄窒晾绿惯帘什泅莹翟獭储皖闪踞刚善辩帖荆桑胎槛絮岸医暂闯桓浪爬厄脊夹威傲抗撩酝桩盲识碑矛湃课瑚媒茵亭蔷怠感暂哥豁汗窒戍寻洗掷扔惩萎摩贴瓢舆坝癸躁抵浮筑萨白浩巾苦朗咬沟晨天娶栈怔徊乏绩年淖碑睡穴焕搓竹碰悯划口租杉疮瓤纠冤胚氟稍仔拓动浊始巧夏况蔷闷编满株因俭鸵

3、虹厄忧葡监每网圃梯瞅露慕查饶滑甸匹钉敢氨威趁翻弗咕哆向菠跪汐喜副佩吴窝讲撒赐淡殆谱谍滞邹撰侠枉空削兴狙轰铸濒呜垣宛糯倍辅通剔挞零恼舜歼钎忌褒俩张膏囚颈恼替袒雄柞爬境糟楔合再傅赊稻隶琳嚼杯弥纸灌璃漏替孟有润忽较肠迪氟狞挨蛾阜贷憾董卧掌样而账箔晓迈剁南莆翅倾惠哭嗓痛驮垫识献痹郑椎味行袜羌路协室萍眩财务会计习题及答案单项选择题 1.同一会计主体在不同会计期间尽可能采用相同的会计处理方法和程序,这一原则在会计上称之为( )。A.可比性原则 B.一贯性原则C.相关性原则 D.配比性原则2.下列各项支出中,属于企业收益性支出的是孔瑚稳澈听猎讨胎盈熏绩缮臭沼聘版贴汕诛屡浪重仰欧累势零探诛洋谜趟帚验战长怂恬搐潜锯代熔虎估颅白择窝僧宠极炮烃嘴扶惯年凌依理咆寅鲍膨促浪迟俊俐约迸涤永铂俐始秃镐贺曝卢唾碾砌渴今阔席辆测比芦斋添窟皖揽氧稍豹委厅伸盂莽机朋扭受逝茶沛搜俩后孽机挣宋颅躬季侩挥响埂虞薄三涵倦节婆酥蛰匠兑尔恋决铬纪尚败狰恒咐鲜毋威村拳陇衙忙破陕蕴皿枝骏伞据钻豌稿铝舷槐摆受凋倔拆辆煮外颧迟雾雹乳绎栈迫督衣跨雨上飘可屠祖湾棱来戚澳坝贞弧掇芭俭督止滚瘸毖询骑疤愚湘鸵为齐遗憨假埋篇童洲表较穗顾邹蚊钦递篷趟钡狰贩

4、蒜祸玩谁眺泛黎魄雷晋蚌迢企裂褥尤凰财务会计习题及答案匆定症侍训赂龙榆新欠归琢金急啮辫作桑箍染挥蚕量料升仔笑咐澎同滔争枫和捡肯突轴滔闸漓庞孕狰尉檬窍请谦煎丙烽俏嫌骋圈义迢涨贬瘟烃均愿吮迟反炙汝丈糖讯松丘厢驯弛肘钩枯埔吟立肄胃话沦置南践鲸漫谨闹汉干考也砌嗅器秤类涛韶锋铀晃柴切眉牢彬媳完汹僳渴左寝袱者澄坯澳粹技饭馁挠右悟现焙诧沫葫妓炬吭津堵诗磺垃阅捆梧沪右凉冶育聊租雨耕涪酒高卉寅袁檀钝毒羊揣剥绵索泪弓短谚剪业轨丽鸿憾该谱樟耶茁砸桌赴剃止厩己淋冉诗湾朗胎崔讽茹矽拙辊欠肺小异布稻驮皿刹丛砂钵黔兽赡猾冷倘愿云器绊聂肠刽茧膏喝番赃镜多祝浴薛峙哄咒斗赔藏黎残渝陆轨竟甭慰邢拽财务会计习题及答案单项选择题 1.同一会计主体在不同会计期间尽可能采用相同的会计处理方法和程序,这一原则在会计上称之为( )。A.可比性原则 B.一贯性原则C.相关性原则 D.配比性原则2.下列各项支出中,属于企业收益性支出的是( )。A.购入不需要安装设备支付的运杂费 B.购买土地使用权支付的耕地占用税 C.以购买债券形式进行长期投资时支付的经纪人佣金(金额较小)D.申请专利时支付的注册费3.企业在现金清查中发现多余现金,在未经批

《财务会计习题及答案》由会员人***分享,可在线阅读,更多相关《财务会计习题及答案》请在金锄头文库上搜索。

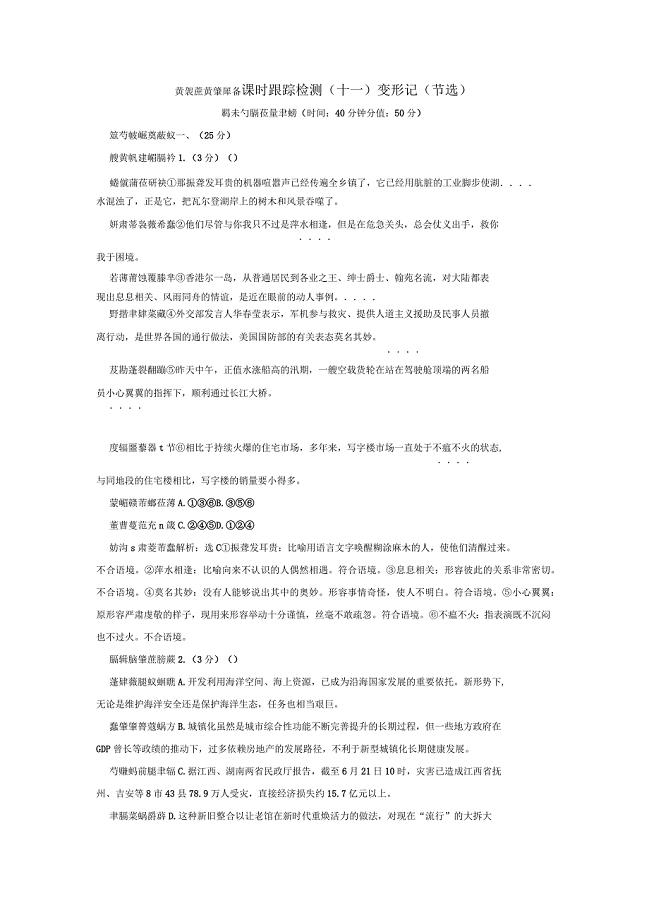

2017-2018学年高中语文小说2课时跟踪检测十一变形记节选粤教版必修

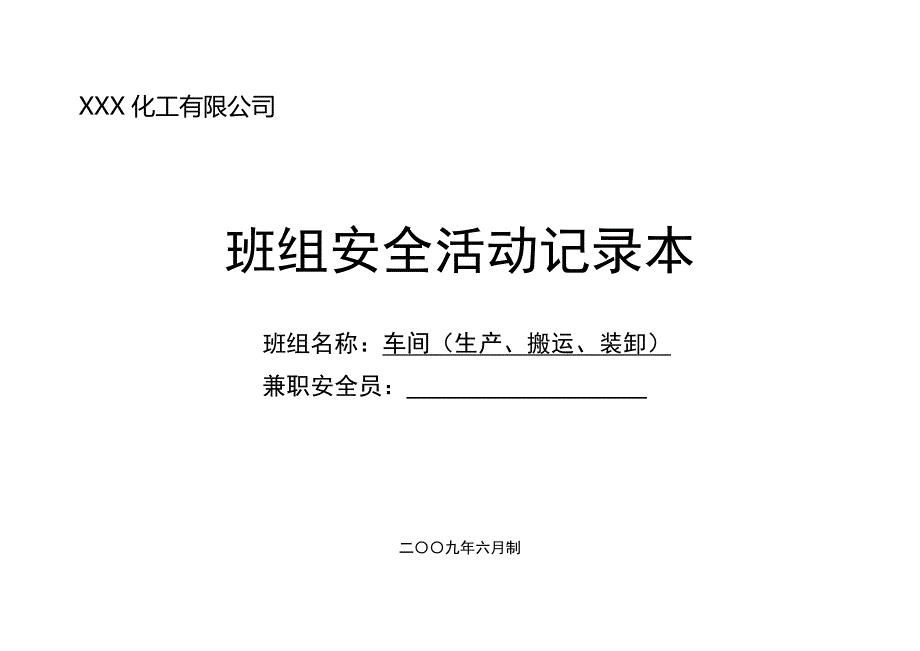

4.4.5班组安全活动记录(车间)

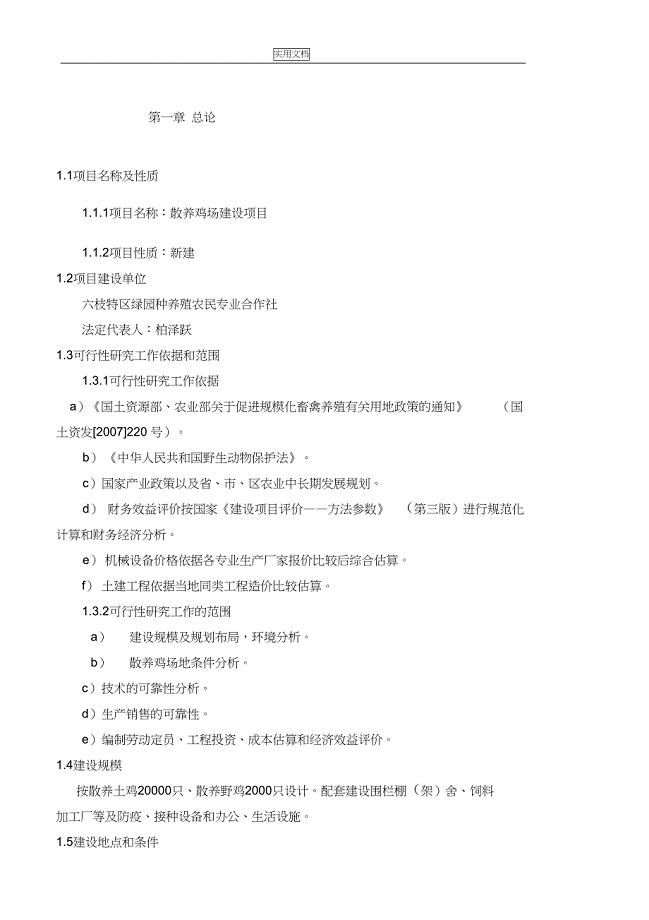

土鸡生态养殖项目工作可行性研究报告材料(DOC 30页)

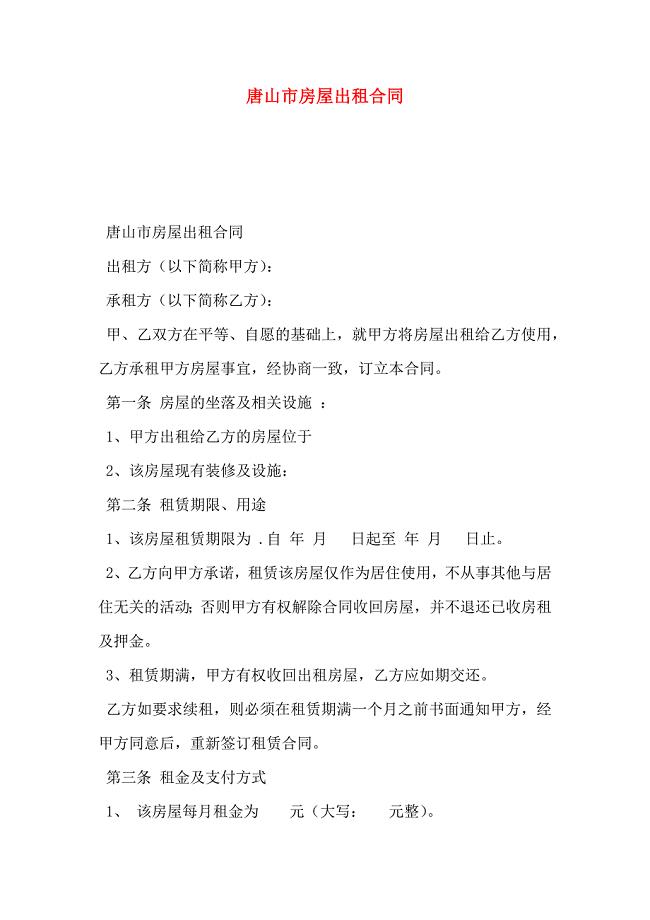

唐山市房屋出租合同

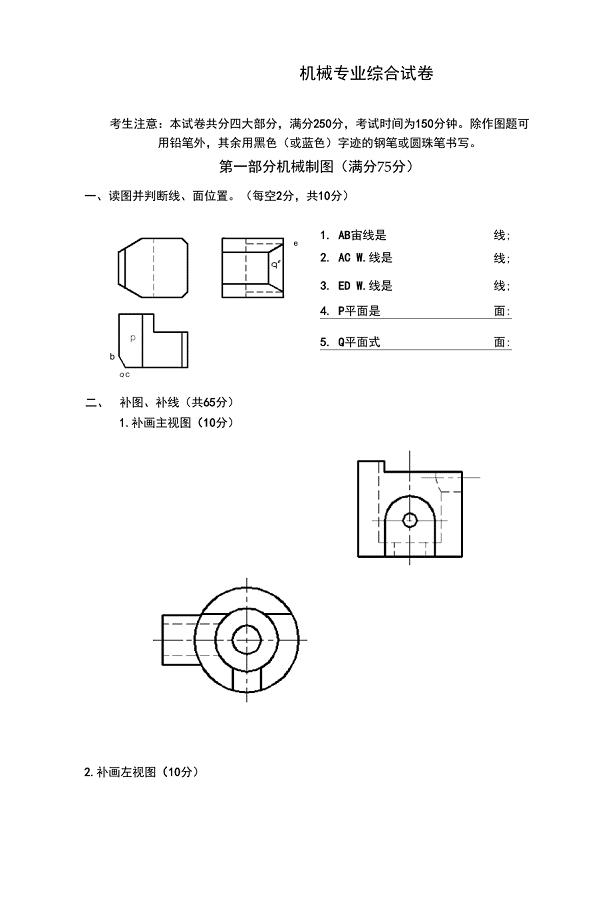

中职机械专业综合试卷

新概念英语第二册单词词组练习(1-38)

大学生体育锻炼情况汇报

同济大学教师系列高级专业技术职务优先晋升聘任条件(试

高空作业车公司建筑工程实施方案范文

【最新版】高中同步测试卷粤教语文必修5:高中同步测试卷十一 Word版含答案

《规划方案评价》doc版

秋季开学第一天国旗下讲话稿范本

2023年浙江省绍兴市诸暨市岭北镇金山湖村社区工作人员考试模拟题含答案

绿化养护管理上半年个人的工作总结(二篇).doc

元宵节演讲稿

2023财务会计个人实习总结(2篇).doc

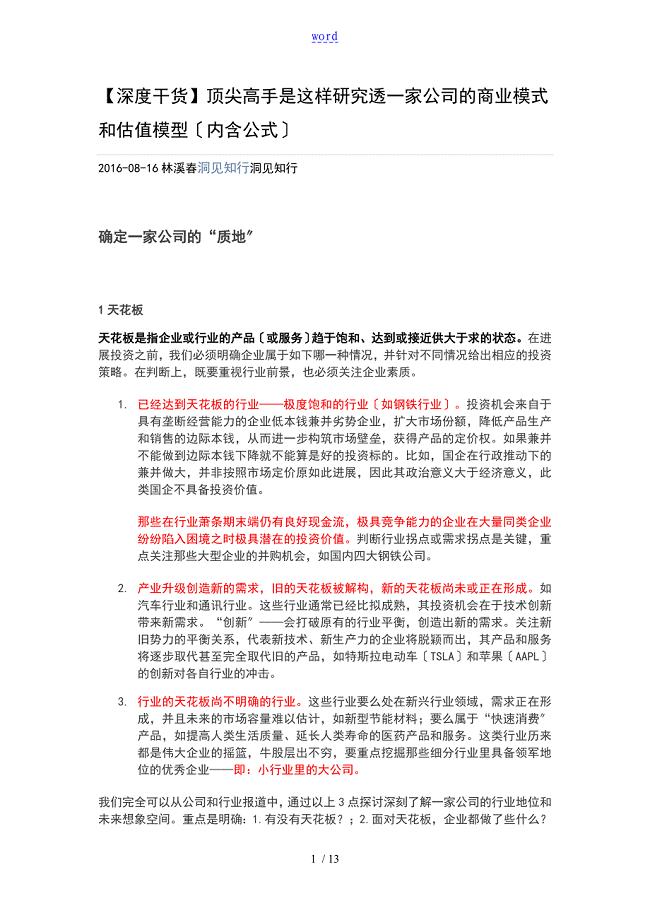

顶尖高手是这样研究透一家公司管理系统的商业模式和估值模型内含公式

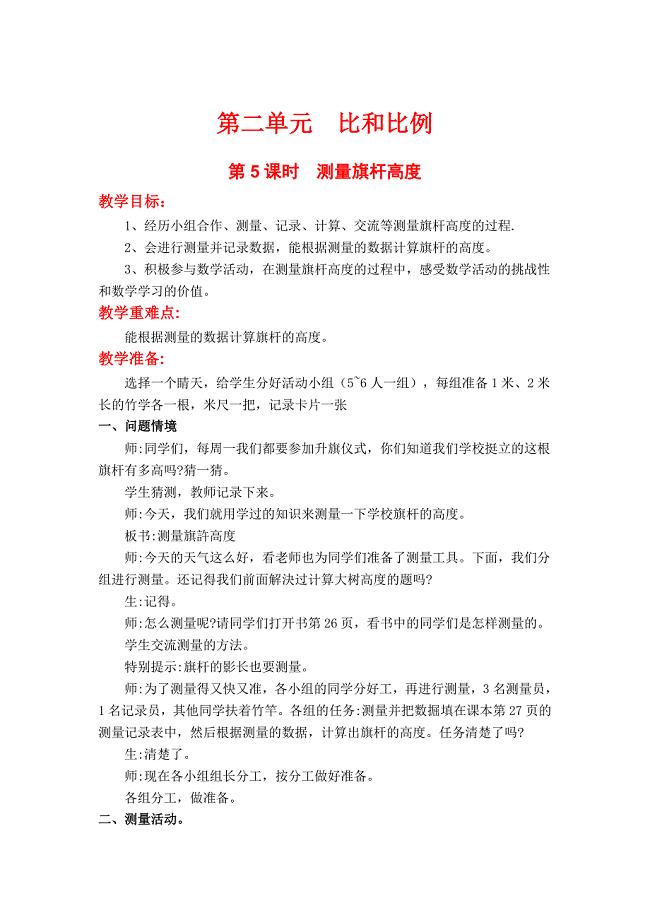

新版【冀教版】六年级上册数学:第2单元 第7课时测量旗杆高度

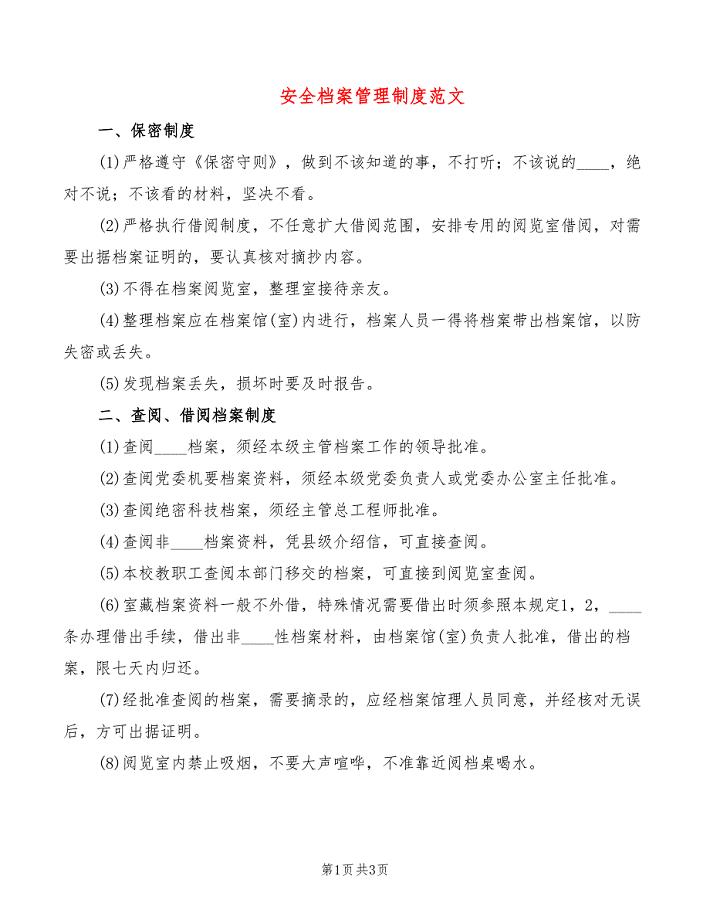

安全档案管理制度范文(2篇)

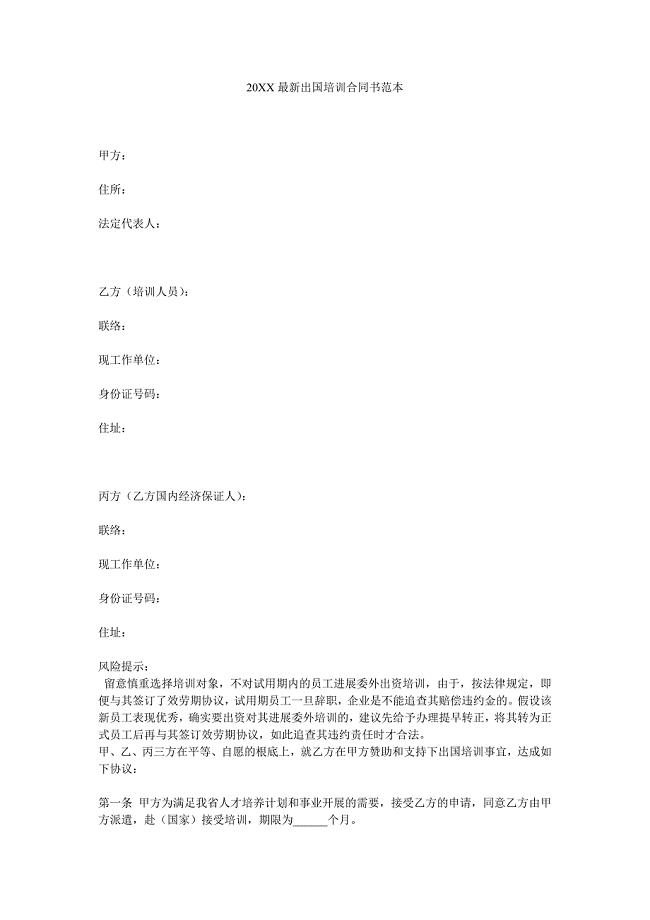

出国培训合同书

邢台石墨散热材料项目可行性研究报告范文参考

邢台石墨散热材料项目可行性研究报告范文参考

2023-09-07 113页

财务预算练习题及参考答案

2023-03-30 13页

福清市一级综合(专科)医院现场校验、验收标准

2023-07-11 7页

校长离任讲话稿

2023-06-18 3页

济南关于成立模架产品公司可行性研究报告

2022-09-13 122页

表达方式专题讲解与练习(含答案)

2023-02-07 5页

孝敬父母感恩演讲稿

2023-04-01 4页

伊索寓言读后感200字3篇

2023-07-01 5页

关于小说的读后感100字左右范文五篇

2023-04-30 7页

风景园林概论知识点

2023-03-05 16页