农村信用社业务基础知识财务会计

9页

1、 : 网址:http:/农村信用社业务基础知识:财务会计四平中公教育新浪微博 1、会计工作的主要任务真实、准确、及时、完整地对信用社的业务及财务活动进行核算、反映、管理和监督,并向本社社员、监管部门提供会计信息。2、会计核算应遵循的基本原则根据金融企业会计制度规定,企业会计核算应遵循以下十三条基本原则:(1)客观性原则;(2)实质重于形式原则;(3)相关性原则;(4)可比性原则;(5)一贯性原则;(6)及时性原则;(7)明晰性原则;(8)权责发生制原则;(9)配比原则;(10)谨慎性原则;(11)历史成本原则;(12)划分收益性支出与资本性支出原则;(13)重要性原则。3、会计核算的基本前提会计核算的基本前提是指组织会计核算工作应当具备的前提条件,包括会计主体、持续经营、会计分期、货币计量四个方面的内容。4、账务组织账务组织是指账簿设置、记账程序、核对方法等相互配合的账务体系。包括明细核算和综合核算两个系统。5、账簿凡是相互联结在一起的具有一定格式,用来记载各种经济业务的动态和结果的账页叫账簿。按其用途可分为总账和分户账。6、借贷记账法及其记账规则借贷记账法就是以资产总额等于负债总额加

2、所有者权益的平衡原理为依据,以会计科目为记账主体,以“借”、“贷”为记账符号,以“有借必有贷、借贷必相等”为记账规则,记录和反映资金增、减变化过程及其结果的一种复式记账方法。其记账规则是“有借必有贷、借贷必相等”。7、分户账一般分类分户账一般分为以下四种:(1)甲种账,设有借、贷方发生额和余额三栏;(2)乙种账,设有借、贷方发生额和余额、积数四栏;(3)丙种账,设有借、贷方发生额和借、贷方余额四栏;(4)丁种账,设有借、贷方发生额、余额和销账四栏。8、会计科目按资金性质分类会计科目按资金性质分为资产类、负债类、资产负债共同类、所有者权益类、或有资产负债类、损益类。9、会计核算“五无”、“八相符”“五无”是指:账务无积压、结算无事故、计息无差错、记账无串户、存款无透支;“八相符”是指账账、账款、账据、账实、账表、账簿、账卡(折)、内外账务全部相符。10、信用社会计要素及之间的关系信用社会计要素包括资产、负债、所有者权益、收入、费用和利润共六项。会计要素之间的关系:资产负债之间的关系:资产负债所有者权益损益类之间的关系:利润收入费用11、年利率、月利率、日利率之间的换算月利率=年利率/12

3、(月);日利率=月利率/30(天)=年利率/360(天)12、会计凭证的基本要素会计凭证的基本要素包括:(1)年、月、日;(2)收、付款人的户名和账号;(3)收、付款人开户社的名称和社号;(4)人民币符号和大小写金额;(5)款项来源、用途、摘要和附件张数;(6)会计分录和凭证编号;(7)客户签章;(8)信用社及有关人员印章。13、会计凭证传递的基本程序会计凭证在本社内传递的基本程序是:在手工操作的情况下,对单位提交的各项业务凭证,先由经办人员接柜或填制、审查、记账,然后交复核员复核;本社内部自行编制的凭证有关人员记账签章后,亦交复核员复核;使用电子计算机的,经办员受理审查凭证后,交由机房操作员将数据及时或分批输入计算机处理。14、重要空白凭证及核算方法重要空白凭证是指由信用社或单位填写金额并经签章后即具有支取款项效力的空白凭证,包括支票、汇票、存单、存折、收回贷款凭证、报单、股金证、借款依据、贷款证等,是信用社凭以办理收付款项的重要书面依据。重要空白凭证一律纳入表外科目核算,以假定价格(每本或每份一元)记账。15、办理会计工作的交接手续农村信用社裁撤、转移隶属关系及会计工作人员调动或离

4、职时,均应办理交接手续,任何会计人员在工作移交办妥前不得离职。会计人员的交接,必须在监交人员监督下进行,会计主管人员的交接,应由社主任或上级主管部门指定的人员监交,一般会计员的交接,由会计主管人员监交。16、农村信用社的基本会计报表基本会计报表共有三种:业务状况表、资产负债表和损益表。17、计算机系统管理人员的权限系统管理人员有权对系统运行进行控制并操作,有权检查各业务柜组或柜员操作终端机的情况及终端机的状况,但不得处理具体业务,也不得装入与本社业务无关程序和数据。18、信用社会计年度信用社会计年度自公历1月1日至12月31日。19、信用社年终决算前的准备工作信用社年终前的工作包括:(1)及时清理资金,认真核对账务;(2)认真清查和核实各项财产;(3)核实财务收支;(4)编制年度试算平衡表;(5)做好与年终决算有关的其他准备工作。20、信用社年终决算日的工作(1)决算日工作。当日要处理当天对外营业的账务和当月月结及年终决算三部分工作。计算提留和纳税,对应提的定期储蓄应付利息和应缴的营业税款等要按规定计算提留缴纳。全面处理和核对账务,由决算日受理的各种业务及收到的联行报单,均应当日及时转

《农村信用社业务基础知识财务会计》由会员公****分享,可在线阅读,更多相关《农村信用社业务基础知识财务会计》请在金锄头文库上搜索。

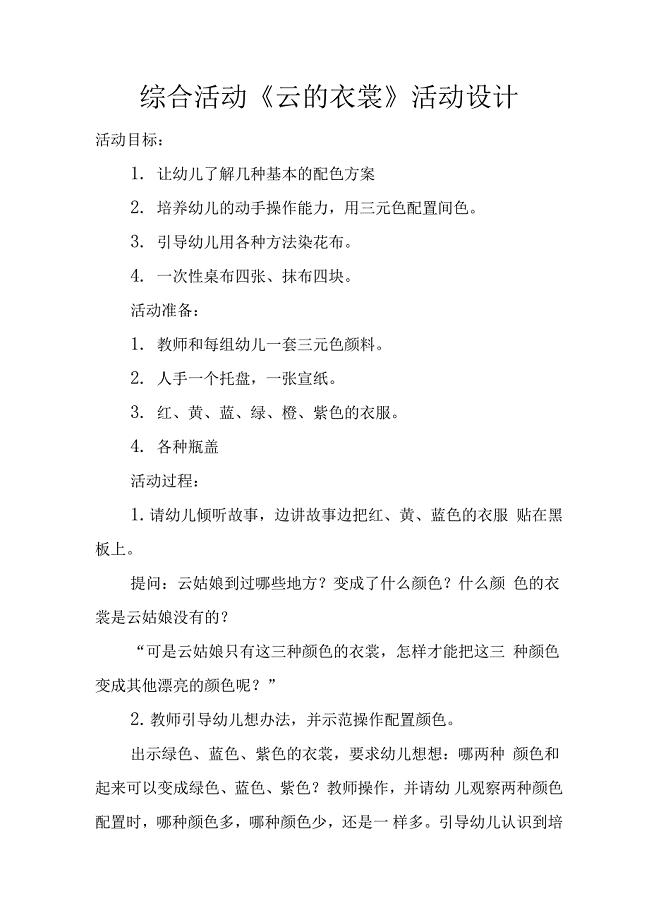

综合活动云的衣裳活动设计

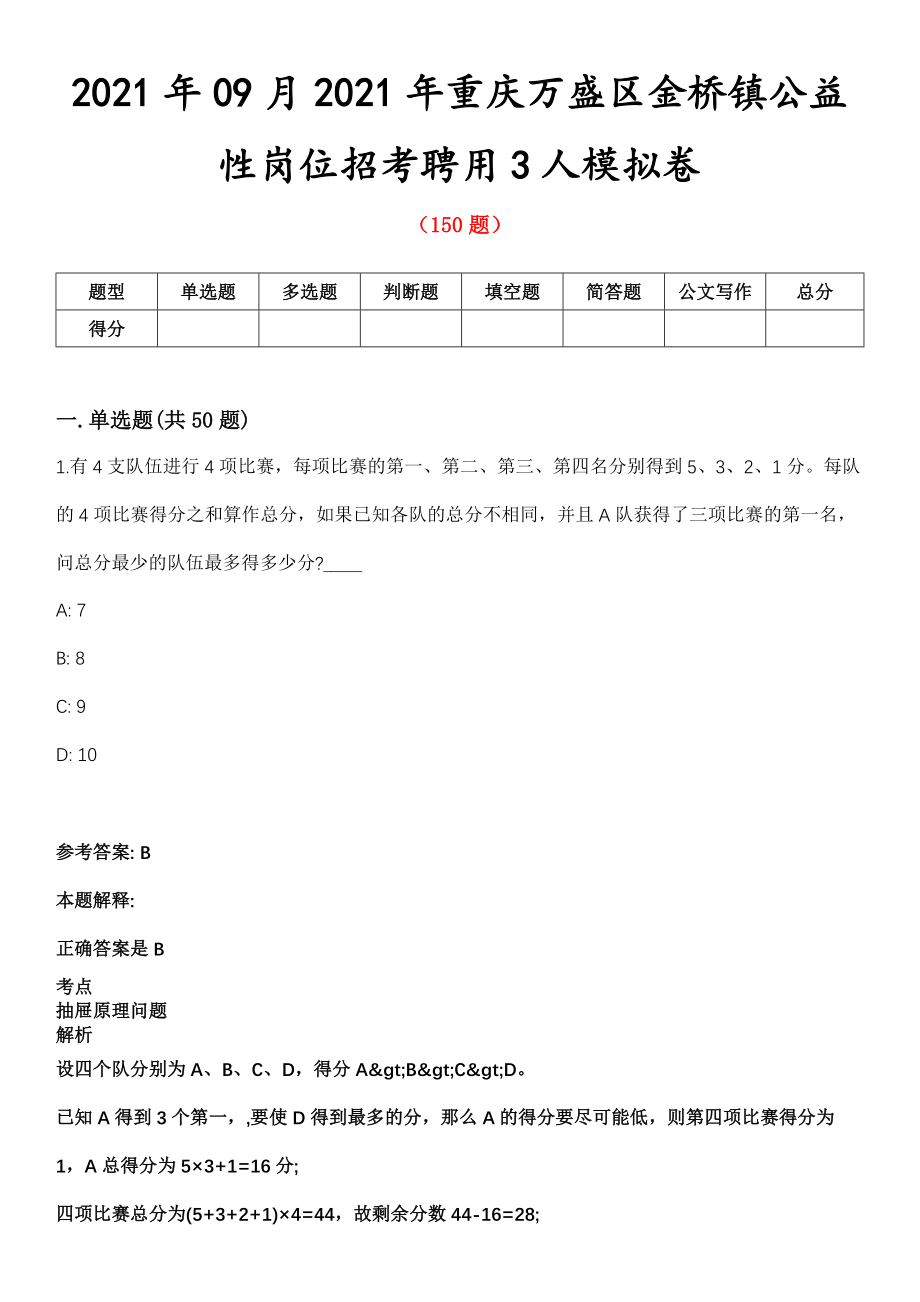

2021年09月2021年重庆万盛区金桥镇公益性岗位招考聘用3人模拟卷第8期

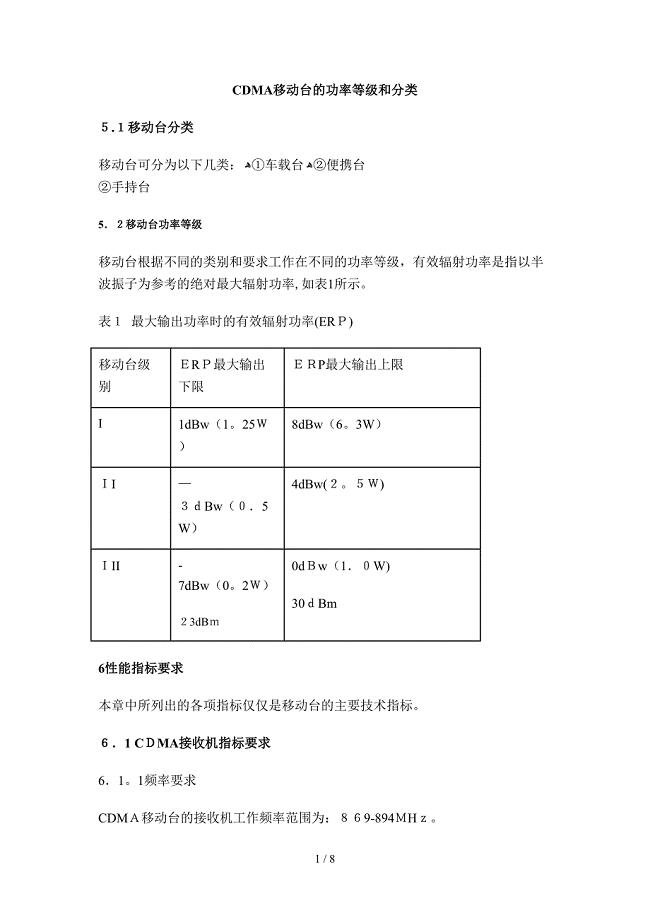

CDMA移动台的功率等级和分类

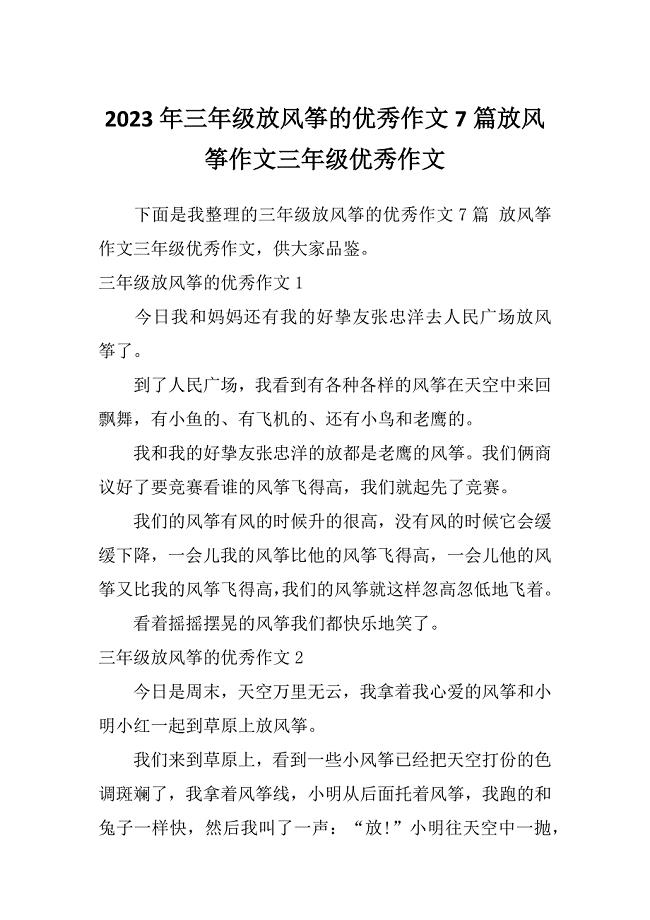

2023年三年级放风筝的优秀作文7篇放风筝作文三年级优秀作文

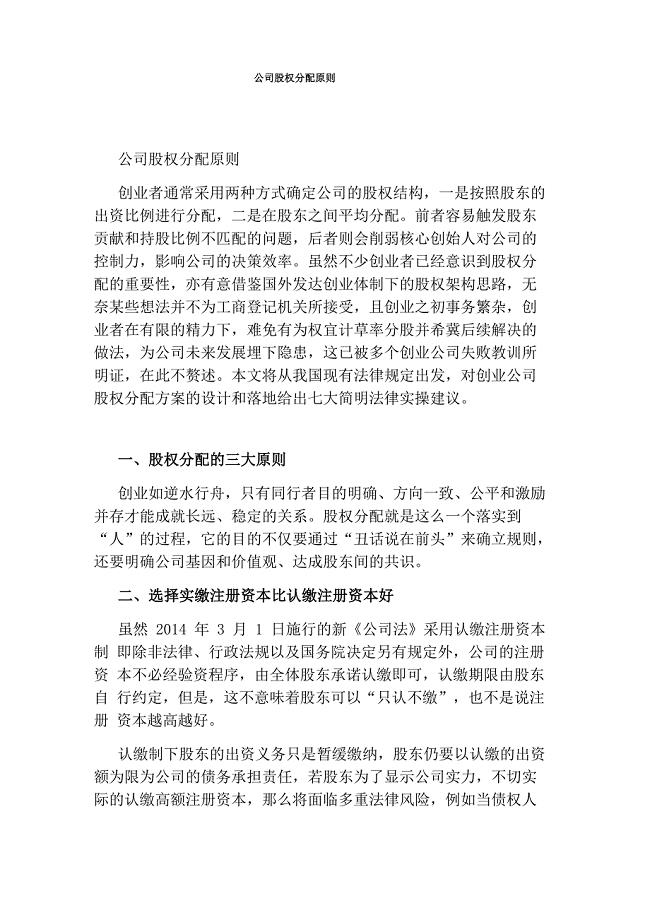

公司股权分配原则

2022年产科护士寒假实习总结

营口职业技术学院建筑工程系

2022年新编公司试用期员工转正工作总结

01尔雅创新创业考试答案

基数词序数词表格大全

安全工器具使用管理规定

新同学自我介绍版本

北师大版小学语文第七册期末试题答案(试卷)

2023年云南省保山市腾冲市猴桥镇社区工作人员考试模拟试题及答案

输血反应的应急预案、输血不良反应报告、处理制度及流程

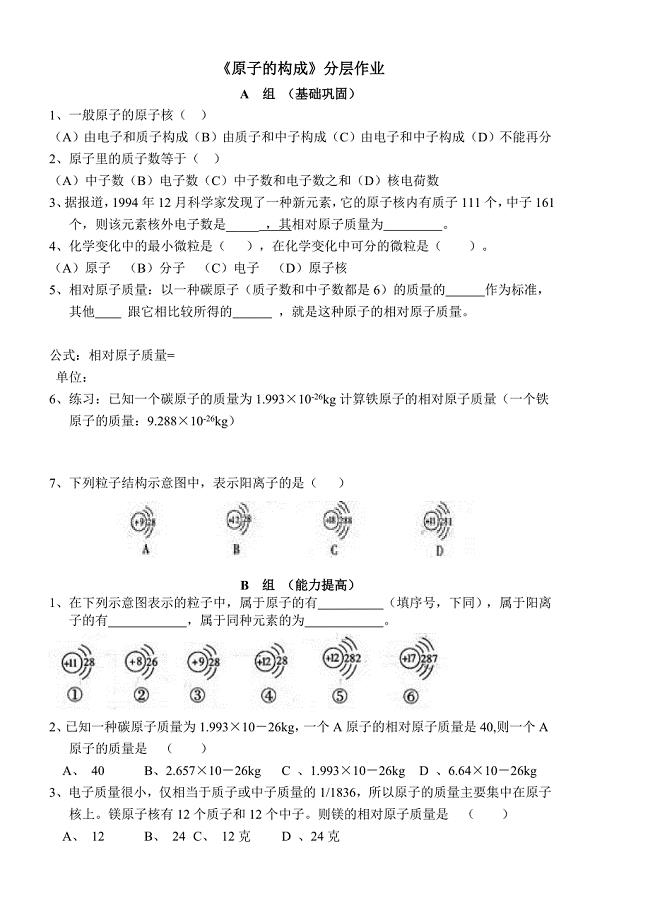

《原子的构成》分层作业1

会计专业实习周记10篇

最新 【湘教版】九年级上册数学:2.2.1 第1课时 用直接开平方法解一元二次方程

安全生产年终工作总结

2022文化馆个人工作总结

国内家电维修业面临变革

国内家电维修业面临变革

2023-07-16 5页

贵州联通掌上MBA客户体验方案

2022-12-23 4页

全球速达供应商管理系统的设计与开发

2022-11-22 41页

华夏现金增利证券投资基金2009年第2季度报告

2022-12-13 11页

2022年大学生暑假社会实践报告总结_1

2022-12-22 4页

放大电路的直流工作状态分析

2023-11-15 2页

设计方法的意念

2022-12-17 8页

2022年大学生文秘社会实践报告

2023-12-12 5页

高新技术企业成本管理的特点doc5

2024-01-20 7页

知名物业管理服务案例精选

2024-02-03 84页