财务分析常用公式一览表经典

10页

1、附录:财务分析常用公式一览表一一厦门大学吴世农编制财务分析常用公式一览表附表一、财务指标的计算公式和含义NO财务指标公式指标含义|1销售利润率净利润净利润占销售收入的比重,表示每元销售收入所带来的净利润。指标越高,销售收销售收入入的盈利能力越强。2营业利润率EBIT息税前利润占销售收入的比重,表示每元销售收入所带来的利息、所得税和净利润。销售收入指标越高,销售收入的盈利能力越强。盈3EBITDAEBITDA息税前利润和折旧及摊销占销售收入的比重,表示每元销售收入所带来的利息、所得税、净利润和收回的非付现成本。指标越高,表明销售收入的盈利能力越强,且经营性净现金的创造能力越强。利润率销售收入利4总资产净利润净利润与总资产的比例关系,表示每元总资产所带来的净利润。指标越高,总资产利润率平均总资产的盈利能力越强。5税前总资产EBIT息税前利润与总资产的比例关系,表示每元总资产所带来的利息、所得税和净利润。盈利力平均总资产指标越高,总资产的盈利能力越强。能6税后总资产EBIT(1-T)息前税后利润与总资产的比例关系,表示每元总资产所带来的利息和净利润。指标盈利力平均总资产越高,总资产的盈利能力

2、越强。7权益资本净利润净利润与权益资本的比例关系,表示股东投入每元权益资本所带来的净利润。指标禾润率(ROE)平均权益资本越高,股东权益资本的盈利能力越强。力税前投入资本息税前利润与投入资本的比例关系,表示每元投入资本(包括股东的权益资本和付8EBIT息债务资本)所带来的利息、所得税和净利润。指标越高,投入资本的盈利能力越强。利润率(ROIC)平均投入资本9税后投入资本EBIT(1-T)息前税后利润与投入资本的比例关系,表示每元投入资本(包括股东的权益资本和利润率(ROIC)平均投入资本付息债务资本)所带来的利息和净利润。指标越高,投入资本的盈利能力越强。流10流动比率平均流动资产平均流动负债流动资产与流动负债的比例关系。表示每元流动负债有多少元流动资产做“抵押”。一方面反映企业流动负债的清偿能力,另一方面反映企业流动资产的流动性或变现动能力。性11速动比率平均流动资产-平均存货平均流动负债除了存货之外的流动资产与流动负债的比例关系。表示每元流动负债有多少元更具变现性的流动资产做“抵押”。一方面反映企业流动负债的清偿能力,另一方面反映企业除存货外流动资产的变现能力。12营运资本需求量比

3、率平均流动资产平均流动负债平均总资产营运资本需求量占总资产的比重,具有双重含义:一方面反映企业流动资产的变现能力,指标越大,变现能力越强;另一方面反映企业多出的流动资产占用资金的情况,指标越大,资金占用越多,特别是当流动资产中变现能力差的存货、应收款、预付款增加。13营运资本比率平均非付息流动资产平均非付息流动负债企业经营性流动资产(无息的流动资产)与经营性流动负债(无息的流动负债)之间的比例关系。该指标越小,说明企业运用无息的流动负债来经营的能力越强,企业的资本成本越低,营运资本管理水平越高;反之,说明企业运用无息流动负债来经营的能力越弱,企业的资本成本越高,营运资本管理水平越低。负债和偿债能力14总资厂负债率平均总负债平均总资产所有负债占总资产的比重。指标越大,说明负债程度越高;反之越低。15权益资产比平均权益资本平均总资产股东权益资本占总资产的比重。指标越大,说明权益资本所占比重越高,负债比例越低。16权益乘数平均总资产平均权益资本权益资本与总资产的比例关系。表示每元权益资本所支撑的总资产。指标越大,说明负债比例越高,反之越低。17权益负债比平均权益资本平均长期负债权益资本与长期

4、负债的比例关系。表示每元长期负债所对应的权益资本。指标越大,说明长期负债的程度越低,反之越高。18基于EBIT的利息保障倍数EBIT年应付利息使用当年可用于支付利息的“收入项目”(利息、所得税、净利润)与当年应付利息的比例关系。指标越大,说明付息能力越强,反之越弱。19基于现金的利息保障倍数税前经营性净现金(折旧+摊销)年应付利息使用当年可用于支付利息的“现金项目”(税前经营净现金-折旧和摊销)与当年应付利息的比例关系。指标越大,说明付息能力越强,反之越弱。20基于EBITDA的本息保障倍数EBITDA年应付利息十年应还本金使用当年可用于支付利息的“收入项目”(利息、所得税、净利润、折旧、摊销等)与当年应付利息和本金的比例关系。指标越大,说明还本付息能力越强,反之越弱。21基于现金的本息保障倍数税前经营性净现金年应付利息十年应还本金使用当年可用于支付利息的“现金项目”(税前经营净现金)与当年应付利息和本金的比例关系。指标越大,说明还本付息能力越强,反之越弱。资产22总资产周转次数销售收入平均总资产销售收入与资产的比例关系。表明总资产的使用效率,即每元资产所能带来的销售收入。指标越大,资

《财务分析常用公式一览表经典》由会员m****分享,可在线阅读,更多相关《财务分析常用公式一览表经典》请在金锄头文库上搜索。

八年级语文上册孔乙己教案长版

教师支教2023年度工作总结(3篇).doc

内涵发展解说词

原料甘油项目可行性研究报告模板-立项备案拿地

《鲁滨逊漂流记》课外阅读指导方案

中英文对照剧本 X档案第三季第十八集(附13集) 阿玛鲁 TESO DOS BICHOS

绿化施工方案-(报审)

推荐-三级心理咨询师考试真题

手术室护理试卷及答案43656

(浙江专版)2020版高考英语一轮复习 Unit 5 First aid高考拆组训练 新人教版必修5

必胜客社会实践报告_1

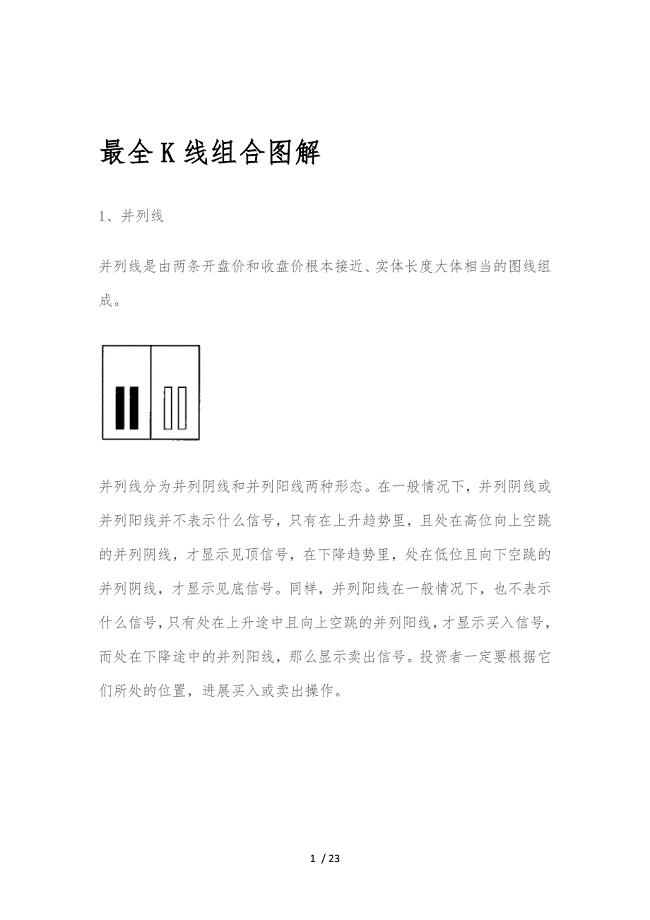

最全K线组合图解

安全教育户外安全教案

大堂吧酒吧服务员岗位职责

小巴掌童话阅读展示课教案

小学生三分钟个人介绍锦集大全五篇

幼儿教师演讲稿:心会跟爱一起走

单位工作总结模范

高中历史之教学教研集权与分权:清代中央与地方财政关系及其调整素材

大同传感器项目申请报告

技术咨询合同格式范本

技术咨询合同格式范本

2022-08-06 6页

XX园项目销售手册

2023-09-16 87页

常见的平面图形周长面积计算公式表

2024-01-10 4页

标准版XX年劳动合同

2023-05-05 5页

六年级上语文教案蜀相长春版

2023-10-24 6页

房产创意活动策划方案

2023-11-01 29页

环保设备营销策划方案书

2023-06-13 34页

闽教版小学英语四年级上册新版单词表

2024-01-11 3页

游泳注意事项

2023-10-16 5页

“明厨亮灶”视频联网监管系统解决方案

2022-10-03 7页