管理会计的发展

12页

1、第一章管理会计理论体系的概念会计的发展伴随着人类社会的不断进步留下了一个个坚实的脚印。在这其中,人 们一致认为主要归功于财务会计的发展。而与其相对应的管理会计,则由于历史原因、 社会原因、环境原因等,其发展较为迟缓。无论从理论角度,还是从实践上来看,开 拓、研究并发展管理会计理论体系都具有重大意义。管理会计形成与发展于二十一世 纪,而从我国实践来看,则是下半世纪的事。本研究立足于我国的现实,从客观的角 度来观察它的发展,试图能给人们带来一些有价值的思考课题,从而推动它的研究和 发展。1. 何为管理会计体系管理会计是会计学与管理学直接结合的一门综合性学科,它以现代管理理论为基 础,运用一系列专门方法和技术,对财务会计和统计资料及其他相关资料进行确认、 计量、整理、对比和分析,为组织内部各级管理人员对其整个组织及各个责任单位当 前和未来的经济活动进行预测、决策、规划、控制和评价考核,为管理当局对其资源 的合理配置和使用做出最优决策提供科学依据。管理会计系统(MAS)是利用管理会计原 理对企业活动进行决策、控制、评价的内部管理系统1经过长达一个多世纪的发展,管理会计系统也取得了长足的发展并不

2、断完善,但 管理会计系统的核心功能一一“信息提供与管理控制”并没有发生太大的变化。如上 世纪初的管理会计体系主要由标准成本制、传统预算、差异分析和POA/ROE用于业绩 评价三项内容组成,它们涵盖了管理会计信息提供、管理控制两大功能,而上世纪末 期至今的管理会计体系,不论发展了何种新型管理工具,如ABC/ABM、BSC、EVA等, 都没有改变管理会计系统核心功能本身。管理会计系统功能应当有其作用边界,作为一个支持性管理系统,它并不能替代 战略管理、生产管理、行政管理等内部组织管理本身,比如我们所称的战略管理会计 概念,它意味要发挥管理会计系统的作用,应当以公司战略为视角,而不是指要替代 战略管理本身,这一点正是管理会计系统有别于组织工具系统(OT)的一个重要标志。2. 建立管理会计理论体系的目的研究管理会计基本理论的目的是建立一套严密的理论框架结构,用来指导和发展 管理会计的实践。构建管理会计理论框架,是研究得以承前启后和良性发展的基本条 件。3. 建立管理会计理论体系的意义3.1可以全面地掌握会计理论会计理论发展到今天,其内容非常丰富,如果不把会计理论组成一个整体并按照 其内在的逻辑

3、建立有机的联系,会计人员缺乏对会计理论系统全面的认识和把握,就 不能自觉地、主动地运用会计理论改善会计工作。现代会计理论体系是会计理论要素 按一定的逻辑关系形成的有机整体,发挥的作用远远比单一的会计理论要素发挥的作 用要大。构建现代会计理论体系有利于各类、各层次、各环节的会计人员从宏观上把 握会计理论总体,全面地掌握会计理论,而这又是进一步有效从事会计实务、会计研 究、会计教学等会计工作的基础。3.2可以进一步掌握会计理论的重点和难点现代会计理论体系是按一定的逻辑关系有机结合形成的有机整体,不是所有的会 计理论要素在理论体系中的地位、作用和难易度都一样,而是有主次、有重点、有难 易之分的,这样才能揭示现代会计理论体系内在的规律性。所以,现代会计理论体系 的研究和建立,有利于辨明会计理论的重点和难点,能指明会计学术研究的方向,有 助于发现会计理论研究中的薄弱环节,加大研究力度,不断进行修正用。3.3可以开拓新的会计领域有了系统、全面的会计理论指导,会计人员对经济生活中出现的新事物、新现象 就不必采用权宜的处理方法,而是寻求科学理论依据的处理方法,从而有利于开拓新 的会计领域。研究人员把握

4、了系统的、全面的会计理论,就在相当程度上把握了会计 理论内在的规律性,有能力开拓新的会计研究领域,可以缩短研究的时间和减少研究 的强度,尽早出成果并出好成果。3.4可以为会计改革提供理论依据中外会计改革的实践反复证明,会计改革如果没有系统全面、科学合理的会计理 论作指导,会计的改革要走许多的弯路,从而严重影响会计改革的效果。美国会计准 则制定的历史充分证明了这一点。我国正在进行会计制度的改革,建立和实施会计准 则,建立科学的现代会计理论体系,就可以为改革提供系统、充足的理论依据,避免 会计准则前后矛盾,提高会计准则的生命力,增强会计准则的科学性。第二章 我国管理会计理论的现状1. 我国管理会计基本理论研究成果1.1关于管理会计信息使用人对于管理会计信息使用人,有传统观点与现代观点之别。从传统的观点出发,一 般认为管理会计信息使用人是企业内部的经营管理者,它与财务会计的信息主要面向 外部使用人相对应。传统的观点是建立在两大假设基础之上,第一种假设是内部信息 的保密,许多成本管理信息被看成是商业秘密,作为市场竞争的武器;第二种假设是 内部信息的自由提供不受外界法规制约。从现代的观点出发,许

《管理会计的发展》由会员工****分享,可在线阅读,更多相关《管理会计的发展》请在金锄头文库上搜索。

初中生演讲稿范文精选:中国梦励志行

亚克力镜片项目资金申请报告写作模板代写

中学秋季学期工作计划

宋娟《雪地里的小画家》互联网教案

新人教PEP五年级下册小学英语期中测试卷(含听力音频)(DOC 8页)

大学生暑期三下乡社会实践心得体会(汇编15篇)

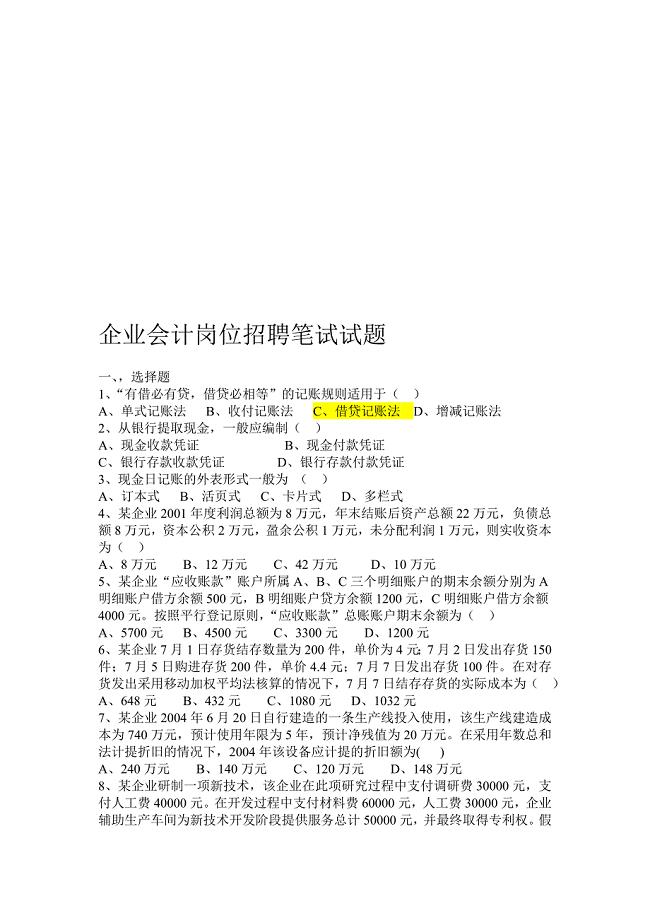

企业会计招聘笔试试题及答案

三方公司股份合作协议书

大学生英语口语大赛-职场应用英语口语比赛

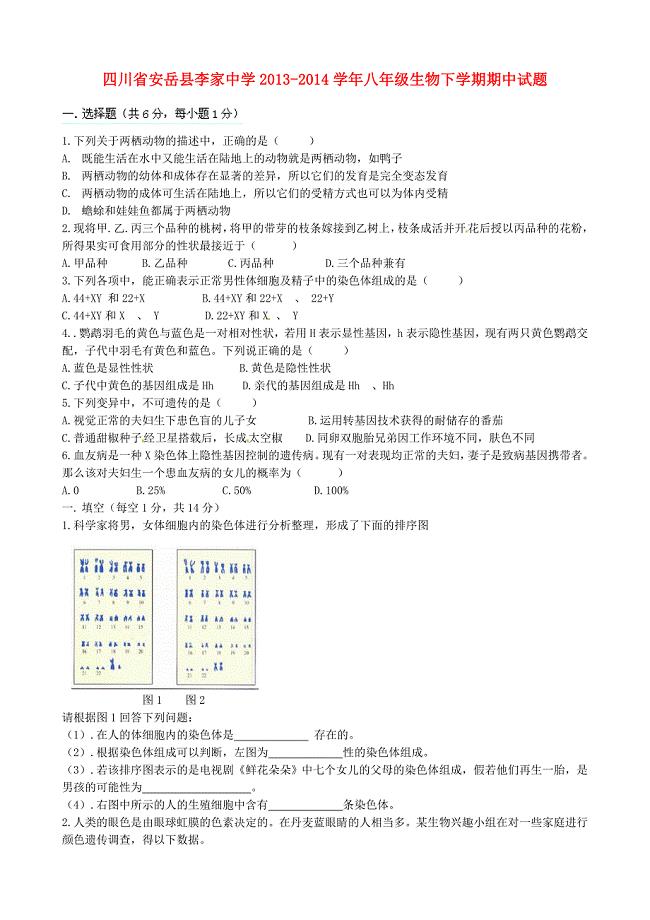

四川省安岳县李家中学2013-2014学年八年级生物下学期期中试题(无答案) 新人教版

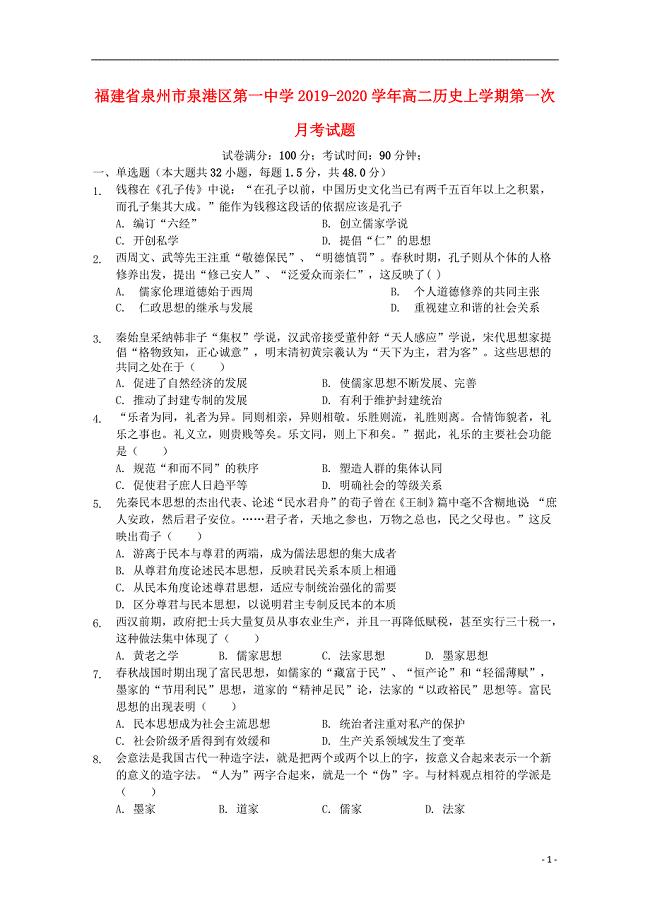

福建省泉州市泉港区第一中学2019-2020学年高二历史上学期第一次月考试题

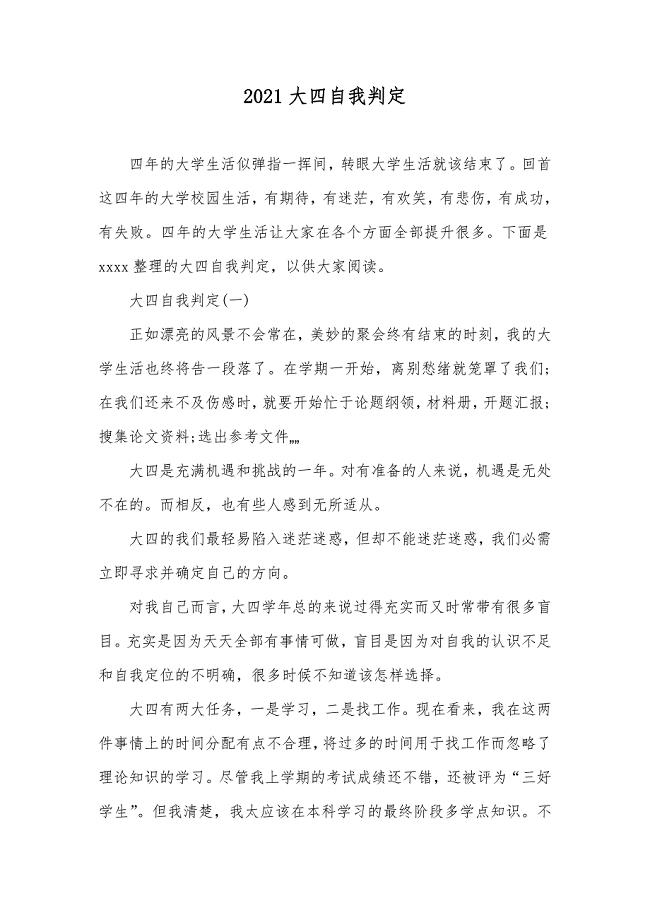

大四自我判定

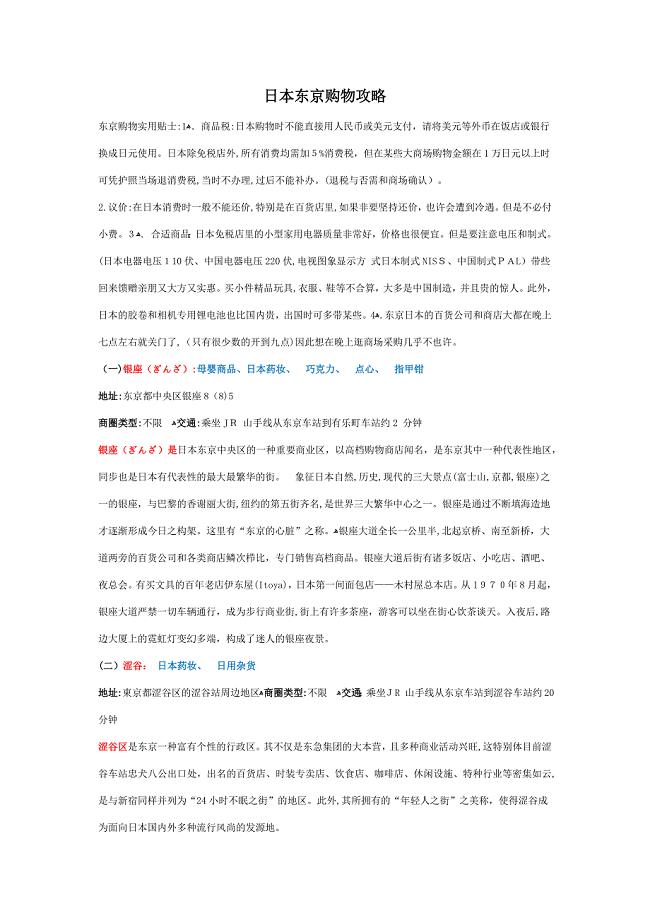

日本东京购物攻略

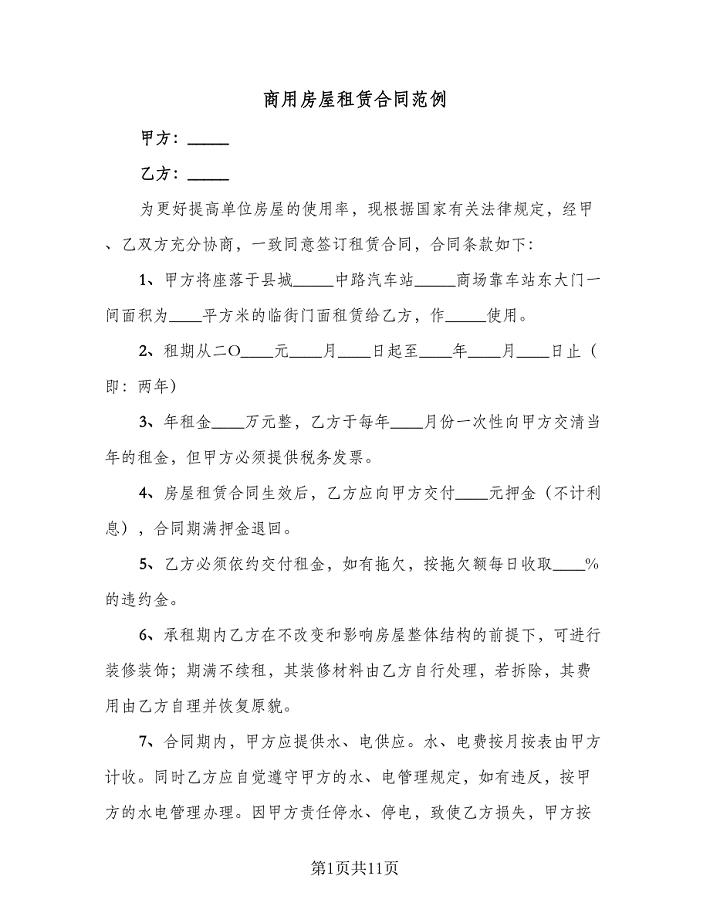

商用房屋租赁合同范例(4篇).doc

霍尔计数实验指导书

【最新】高考地理总复习自然地理第五章地表形态的塑造第一节塑造地表形态的力量学案新人教版必修1

一体化污水泵站施工组织设计(DOC 20页)

电动机的选择及传动装置运动和动力参数计算

中小企业营销策略的探讨与分析毕业论文

证婚人致词讲话稿

单项施工方案

单项施工方案

2022-12-23 50页

学校心理咨询的基本原则

2023-04-29 4页

2018公司车辆处理违章授权委托书

2022-07-23 3页

对人力资源工作的认识及六大模块的看法

2023-08-05 4页

犬瘟热防治附成功治愈案例

2023-05-05 9页

设备安装施工工艺

2023-07-22 6页

功率分配器设计

2022-08-08 11页

汽车运行材料答案

2023-06-22 32页

遗传学名词解释(中英对照版)

2023-01-18 28页

幼儿园小班春天教案《春天歌曲》

2023-04-09 2页