财务会计选择题

44页

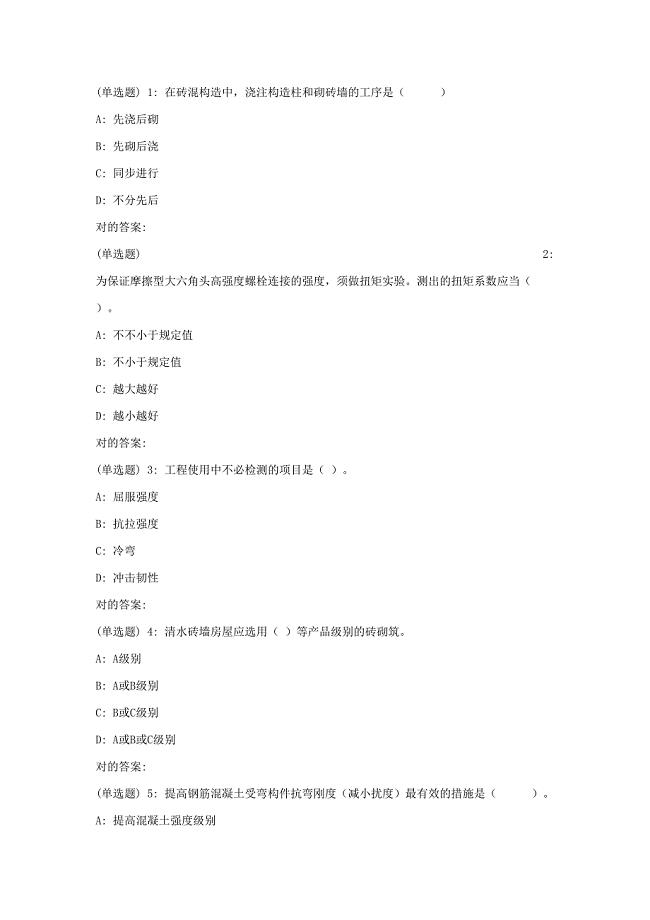

1、财务会计选择题(175 道)说答案明题目标题 (1)必填(3)选项 A(11)选项 B(12)选项 C(13)选择 D(14)行必填题目题干填标选项 A选项 B选项 C选项 D序准答号答案所在列的序号如正确答案为A 则填 11 以此类推1如果采用收付实现制会计,则不需要设置()13“其他应收款 ”账户“本年利润 ”账户“待摊费用 ”账户“管理费用”账户在利润表中,对主营业务要求详细列示其收入、成本、2费用,对其他业务只要求简略列示其利润,这一作法体13真实性原则明晰性原则重要性原则配比原则现了 ( )在企业会计核算的基本前提中, ()前提是3企业选择会计处理方法与程序的基础, 也是企业12会计主体持续经营会计分期货币计量会计处理方法与程序保持稳定的条件。4同一会计主体在不同会计期间尽可能采用相同的会计12可比性原则一贯性原则相关性原则配比性原则处理方法和程序,这一原则在会计上称之为()以购买债券形式进5下列各项支出中,属于企业收益性支出的是()13购入不需要安装设备支购买土地使用权支付行长期投资时支付申请专利时支付的注册费付的运杂费的耕地占用税的经纪人佣金 (金额较小 )6会计核算的一

2、般原则中,要求同一主体前后期间提供相12可比性原则一贯性原则配比原则权责发生制原则互可比的会计信息的原则是()。对各项资产应按经济业务的实际交易价格计量,而不考7虑随后市场价格变动的影响,其所遵循的会计核算原则13客观性原则相关性原则历史成本原则权责发生制原则是 ()。8界定会计核算范围和明确会计处理的立场的会计核算11会计主体持续经营会计分期货币计量的基本前提是 ()9出现权责发生制和收付实现制的区别, 进而出现12会计主体持续经营会计分期货币计量应收、应付、递延、预提、待摊等会计处理方法,是建立在 ( )会计核算的基本前提上的。10对期末存货采用成本与可变现净值孰低法计价,其所体13及时性原则历史成本原则谨慎性原则可比性原则现的会计核算一般原则是()。11企业将款项委托开户银行汇往采购地银行,开立采购专13“银行存款 ”科目“材料采购”科目“其他货币资金 ”科“其他应收款”科目户时,应借记的科目是 ()。目12下列各项中, 不属于 “其他货币资金 ”科目核算内容的是13信用证存款存出投资款备用金银行汇票存款()。企业采用银行承兑汇票结算方式购进货物,签发的银行13承兑汇票经开户银行

《财务会计选择题》由会员m****分享,可在线阅读,更多相关《财务会计选择题》请在金锄头文库上搜索。

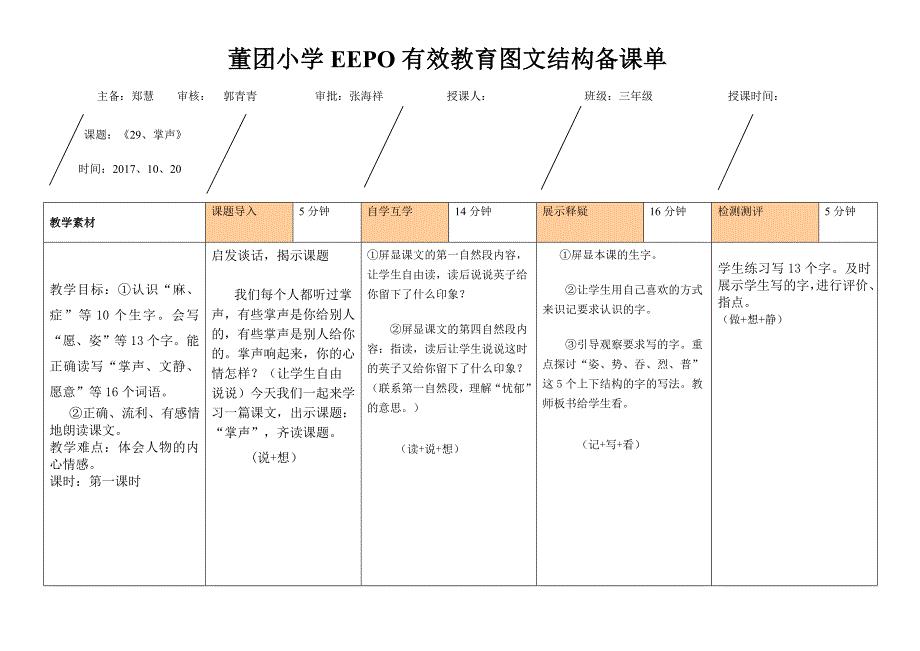

三年级语文第八单元

色彩斑斓窗户美术教案例文

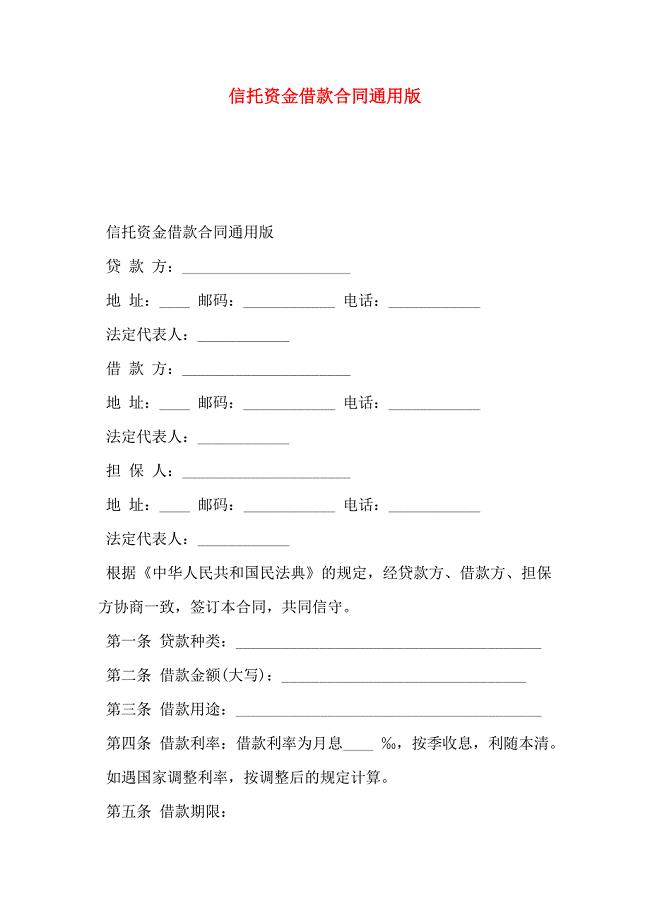

信托资金借款合同通用版

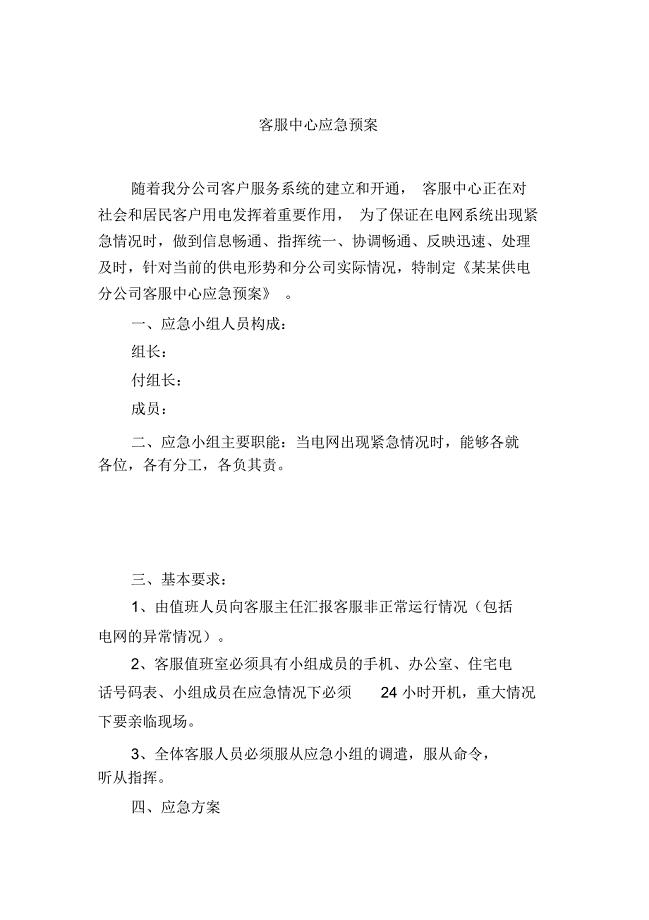

客服中心应急预案

中国石油大学华东2021年12月《输气管道设计与管理》期末考核试题库及答案参考70

2022年有关环保的倡议书锦集6篇

专业术语—医院常用抗菌药物的英文翻译(4)

年产200万件水上运动用品配件项目资金申请报告写作模板定制

余庆县关于成立创新创业公司可行性分析报告

2023年吉林大学秋房屋检测与加固在线作业一满分

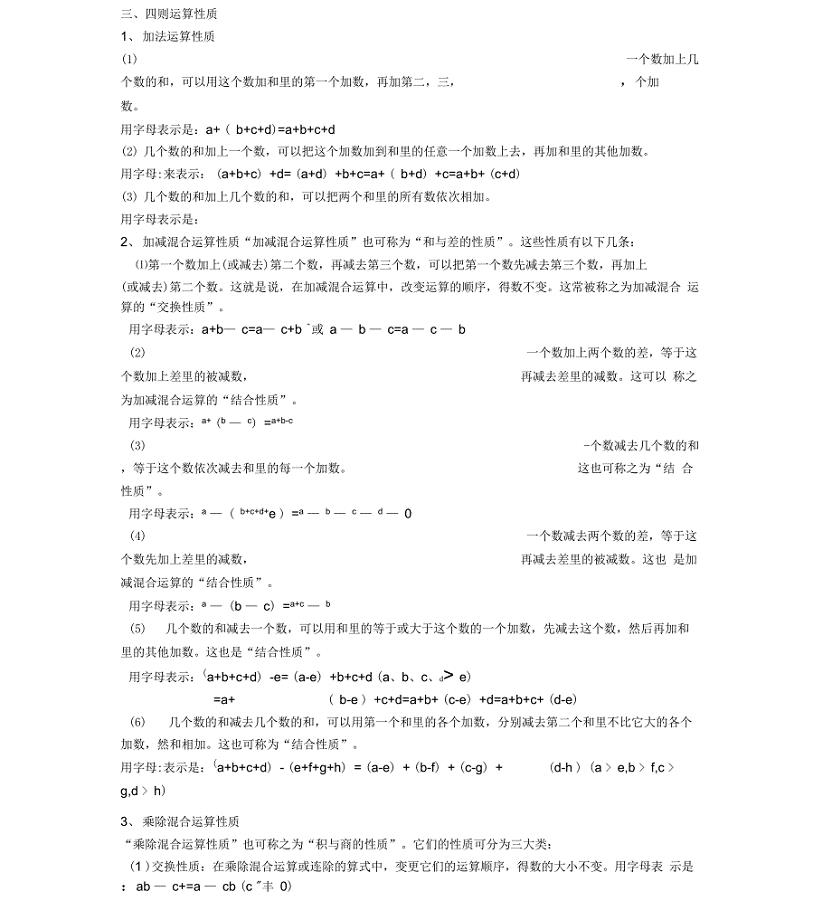

四则混合运算及运算定律资料

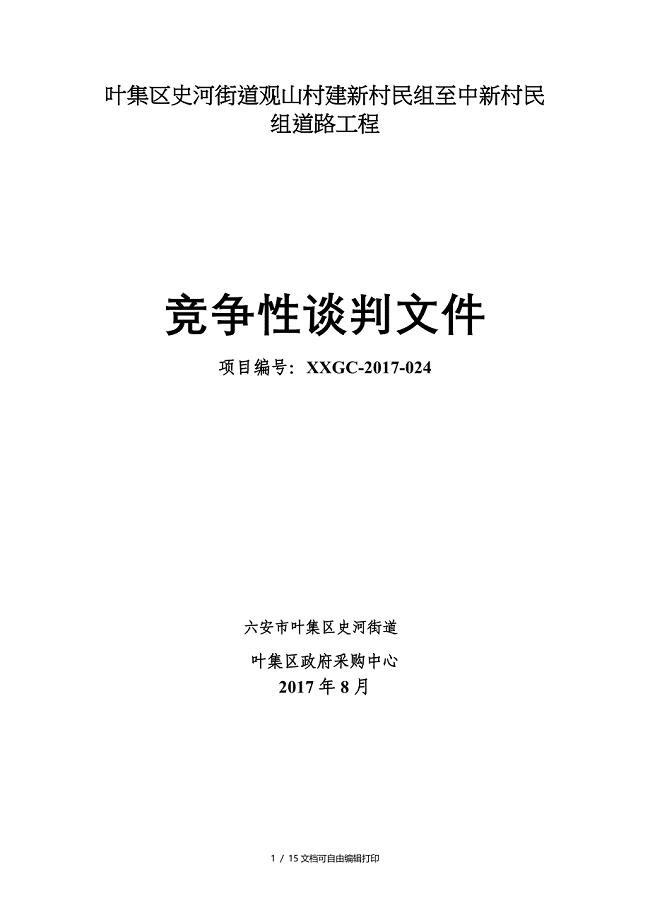

叶集区史河街道观山村建新村民组至中新村民组道路工程

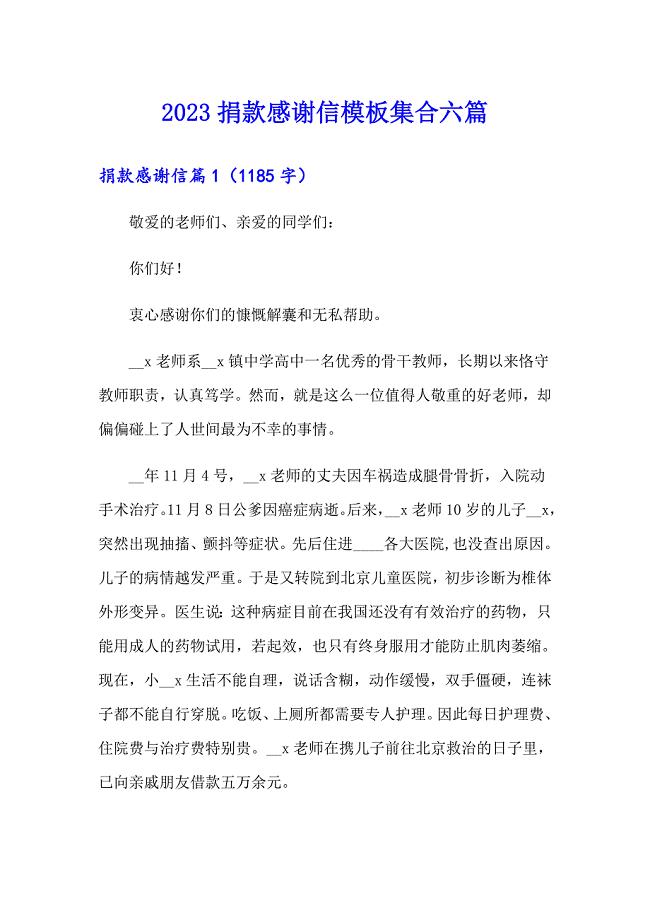

2023捐款感谢信模板集合六篇

国际商标使用许可协议范本

阀门泄露的五大应对技术方法

广东公务员考试申论范文

保安个人年终工作总结范本

2021关于勇气的高二作文800字

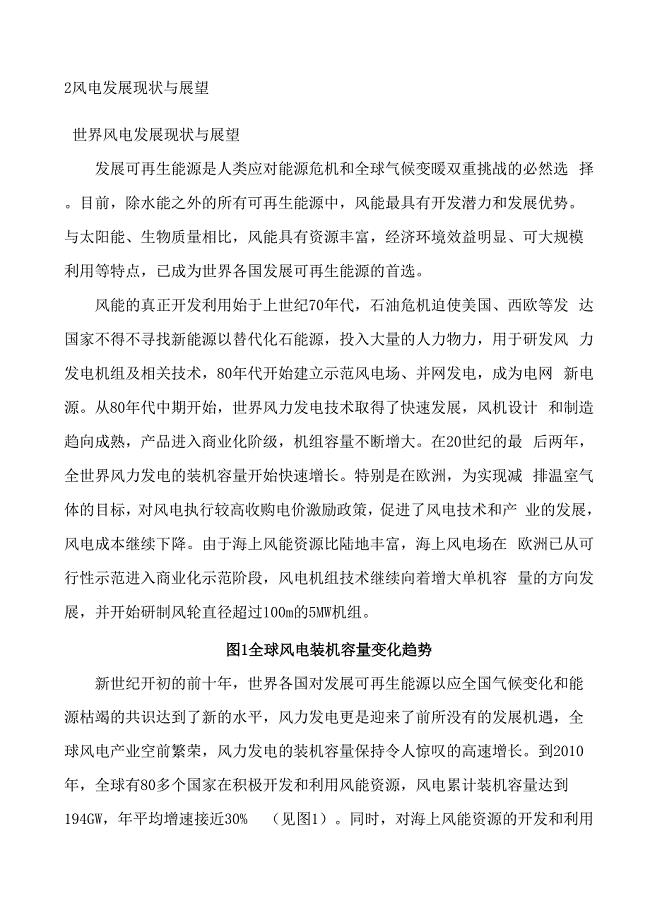

风电发展现状和形势

2022年投标保密承诺书汇总十篇

《见习主任》第五章:活动量管理

《见习主任》第五章:活动量管理

2023-11-11 15页

危险品运输装卸管理员责任书

2023-08-22 2页

预算工程部岗位定编及说明书

2022-10-12 10页

岗亭保卫人员交接班记录

2023-05-13 2页

大学生五四青年节活动策划书

2022-09-18 5页

给想改变但没方法的朋友的一封信

2023-06-28 36页

美的企业集团员工手册内容

2023-12-09 18页

仓库管理主要包括四大方面的内容

2022-12-05 4页

哈尔滨电子雾化设备项目商业计划书(范文)

2023-06-22 105页

建材行业-行政部-财产管理岗位说明书

2024-01-14 2页