2022-2023年税务师考试模拟试题含答案(300题)套卷47

128页

1、2022-2023年税务师考试模拟试题含答案(300题)1. 单选题 下列关于公开发行普通股股票筹资的表述中,错误的是( )。A 与发行债券相比,易分散公司的控制权B 便于市场确定公司价值C 与吸收直接投资相比,资本成本较高D 信息沟通与披露成本较大答案 C解析 公开发行普通股股票筹资会增加新的股东,股东越多控制权越分散,而发行债券不会增加新的股东,所以选项A正确;公开发行的普通股股票,可以在市场上进行交易,有公开的交易价格,这样就可以根据公司股票的价格来确定公司的价值,所以选项B的说法正确;相对于吸收直接投资来说,普通股筹资的资本成本较低,所以选项C的说法不正确;公开发行的普通股股票要上市交易,需要履行严格的信息披露制度,接受公众股东的监督,会带来较大的信息披露成本,所以选项D的说法正确。2. 单选题 根据行政诉讼法有关立案的法律规定,下列关于人民法院立案程序的各项表述中,错误的是( )。A 人民法院收到起诉状,不能当场决定的,应当在7日内决定是否立案B 法定期限内不能决定是否立案的,应报经人民法院院长批准延期决定,并通知起诉人C 人民法院立案后发现不符合起诉条件的,应裁定驳回起诉D

2、 对人民法院法定期限内既不立案,又不作出不予立案裁定的,起诉人有权向上一级人民法院起诉答案 A解析 选项A:人民法院在7日内不能决定是否立案的,应当先予立案。知识点:立案3. 多选题 企业发生的下列交易或事项产生的汇兑差额应计入当期损益的有( )。A 买入外汇B 接受外币资本投资C 外币计价的交易性金融资产公允价值变动D 卖出外汇E 外币计价的可供出售金融资产公允价值变动答案 A,C,D解析 选项B,接受外币资本投资时,企业收到的以外币投入的资本,应采用交易发生日的即期汇率折算,不产生外币资本折算差额;选项E,外币计价的可供出售金融资产公允价值变动计入其他综合收益。知识点:外币交易的核算4. 单选题 甲欲枪杀仇人乙,但早有防备的乙当天穿着防弹背心,甲的子弹刚好打在防弹背心上,乙毫发无伤。甲见状一边逃离现场,一边气呼呼地大声说:“我就不信你天天穿防弹背心,我改天再收拾你!”根据刑事法律制度的规定,甲的行为构成()。A 犯罪预备B 犯罪中止C 犯罪未遂D 犯罪既遂答案 C解析 (1)甲已经着手实行犯罪,排除选项A(2)乙最终毫发未伤,排除选项 D(3)甲未如愿并非自己良心发现,而是乙穿了防

3、弹背心,属于甲自己意志以外的原因,排除选项 B。5. 单选题 法中的债权属于()。A 形成权B 支配权C 绝对权D 相对权答案 D解析 债权属于请求权(选项AB错误)、相对权(选项C错误、选项D正确)。6. 单选题 根据刑事诉讼法律制度的规定人民法院审理自诉案件时,下列做法中,正确的是( )。(2007年)A 时自诉人经一次合法传唤无正当理由拒不到庭的。按撒诉处理B 对自诉人未经法庭许可中途退庭的,应当继续审理C 对被告人下落不明的,应当缺席审理D 对证据有疑问需要调查核实的,可以宣布休庭对证据调查核实答案 D解析 (1)选项AB自诉人经过“两次”各击传唤无正当理由拒不到庭的,或者未经法许可中途退庭的,按撤诉处理;(2)选项C在自诉案件审理过程中,被告人下落不明的,应当“中止审理”被告人归案后,应当恢复审理,必要时应当时被告人依法采取强制措施。7. 单选题 以修改其他债务条件进行债务重组的,如债务重组协议中附有或有应收金额的,债权人对或有应收金额,正确的处理是()。A 在债务重组时计入当期损益B 在债务重组时计入重组后债权的入账价值C 在债务重组时不计入重组后债权的入账价值,实际收到时

4、计入资本公积D 在债务重组时不计入重组后债权的入账价值,实际收到时计入当期损益答案 D解析 企业会计准则规定,在重组日,如果修改后的债务条款中涉及或有应收金额的,或有应收金额不包括在重组后债权的入账价值中,或有应收金额实现时,计入当期损A益。知识点:修改其他债务条件8. 单选题 根据民法理论,担保物权的特征之一是()。(2013年)A 担保物权的设立以物的利用为目的B 担保物权具有不可分性,即可以不依附于债权而单独设立C 担保物权具有物上代位性D 担保物权是为确保物权的实现而设立答案 C解析 (1)选项A:担保物权以取得物的交换价值为目的,用益物权以物的利用为目的;(2)选项B:担保物权是从物权,以债权的存在为前提,随债权的转移而转移,并随债权的消灭而消灭:(3)选项D.担保物权是为确保“债权实现”而设立的物权。9. 单选题 根据行政处罚法、行政许可法、行政强制法及税收征收管理法等法律度行政法理论,下列关于税务机关应当遵守的行政程序基本制度要求的说法中.正确的是( )。(2013年)A 说明理由制度要求,与纳税人有直接利害关系的税务人员在涉嫌偷税案件调查取证阶段应主动提出回避B 行政案

《2022-2023年税务师考试模拟试题含答案(300题)套卷47》由会员工****分享,可在线阅读,更多相关《2022-2023年税务师考试模拟试题含答案(300题)套卷47》请在金锄头文库上搜索。

东财 施工技术 随机作业大全 带答案

生产主管岗位职责精选汇总

2023年公务员(国考)《行政职业能力测验》考试全真模拟易错、难点汇编第五期(含答案)试卷号:18

沪教版数学六年级下册知识点

活动策划模板

公司人力资源管理体系建设方案精编

小学数学教育随笔(1)

素食餐饮店的创业计划书

江苏南京市江宁中医院公开招聘编制外卫生技术人员15人模拟试卷【附答案解析】(第6期)

客服自我实习工作总结(8篇).doc

企业管理Ahjcacul认证流程

2022年幼儿园个人校本研修心得体会范文

2020年寒假社会实践报告书

新课标人教A版必修三1.3 算法案例教案2

英语组听评课总结

新概念一无音标单词表

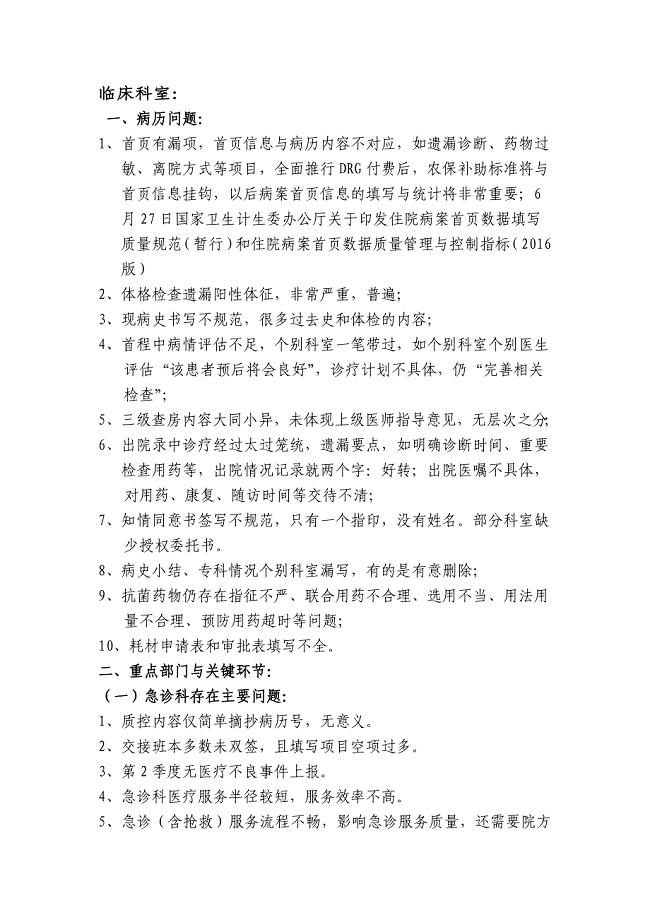

临床科室存在问题

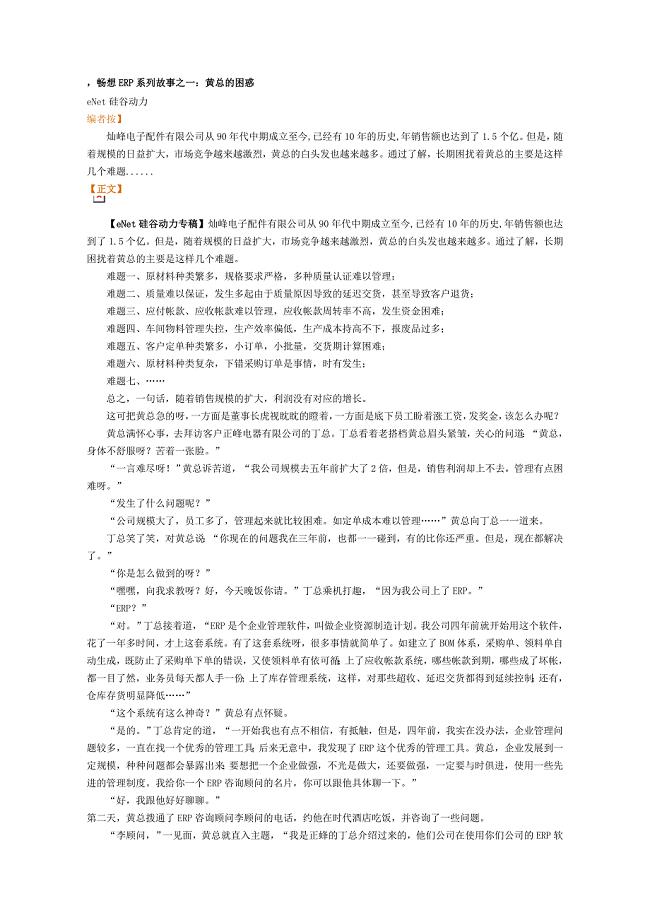

畅想ERP系列故事

解决因大病生活困难的申请报告

2023工厂实习心得体会集合15篇

2023年公务员(国考)《行政职业能力测验》考试全真模拟易错、难点汇编第五期(含答案)试卷号:18

2023年公务员(国考)《行政职业能力测验》考试全真模拟易错、难点汇编第五期(含答案)试卷号:18

2022-11-03 19页

大学物理学(课后答案)第2章

2023-03-08 8页

咨询工程师《项目决策分析与评价》考前难点剖析冲刺卷含答案72

2023-02-22 24页

物业工程部考试题集锦

2024-01-10 11页

东北大学21春《爆破工程》在线作业二满分答案_2

2023-07-24 14页

大连理工大学21秋《机械制造自动化技术》平时作业二参考答案100

2024-02-13 13页

江苏南京市江宁中医院公开招聘编制外卫生技术人员15人模拟试卷【附答案解析】(第6期)

2022-12-14 119页

2023年四川省成都市大邑县新场镇龙桥社区工作人员考试模拟题及答案

2022-11-18 23页

电子科技大学医学院《694生物综合》历年考研真题汇编

2023-08-16 13页

南开大学21秋《侵权责任法》在线作业三满分答案43

2022-12-30 18页