2021内部控制工作计划

16页

1、2021内部控制工作计划明确内部工作责任和岗位责任,加强内部工作计划。下面是WTT整理提供的内部控制工作计划范文,欢迎阅读参考!希望大家采纳!更多相关信息请关注的栏目!篇一*x年以来,结合个人金融业务特点,我部着重在相关业务品种的业务流程整合、相关制度建设、业务和政策学习等地方加强了管理,并召开了主任办公会和部门全体会议,就相关内控工作做出了部署。现将我部近期内控工作报告如下:一、*业务。我部对信用卡业务开展了检查,客户档案、密码信封、库存*及成品*的帐实相符。二、加强了内控合规建设。对内控合规员开展了调整和落实,根据个人金融部现实情况,规定=副主任牵头,=等几位同志为个人金融部的内控合规员。并计划部门内每季度召开一次案件形势分析会,强化全辖风险及自身风险的认识。此外规定合规员在每季度的案件形势分析会上提出建设性意见,在会议上评估。三、强调业务学习和规章制度学习的重要性。每月至少部署2天时间开展部门全体员工集中学习业务知识、政策法规和规章制度,营造良好的学习氛围。加强对员工的思想教育工作,培养员工正确的人生观、价值观和道德观。四、对外围系统的柜员开展全面清理。因近期全辖业务人员变动较大

2、,为加强内控,我部对全辖信用卡系统和零售信贷系统的操作和管理柜员及时开展了清理和更新,并将清理和更新情况登记备案。近日,工商银行临沂分行为进一步提升全行的内控管理水平,保持各项业务的健康持续发展,采取三项措施,强化全行的内控管理工作。一是加强内控精细规范化管理。在认真总结经验,查找工作不足和内控管理漏洞的基础上,由内控合规部牵头制定了临沂分行加强内控精细规范管理的实施方案,并在全行进行实施。方案要求全行内控管理工作必须从基础工作做起,并严格按照上级行的内控管理、操作规范标准,细化控制管理环节,规范监督检查程序,完善内控管理中发现问题的整改、处罚措施,力求做好内控管理的每一项工作,实现科学管理目标。依此方案各专业部室结合自身实际也制定了内控精细规范管理的工作计划。二是加大对市行部室内控管理考核挂钩的力度。为了强化市行部室落实内控管理职责,从今年起,把上级行及外部监管部门的各类检查发现的问题及整改情况,以倒扣分方式计入各部室经营绩效考评得分。考核时,根据发现问题的性质严重程度将问题分为一般问题、较严重问题、严重问题、重大违规问题四个层次及检查发现问题整改率进行考核,按项目分别统计,累计扣分

3、。三是加大对信贷业务、银行卡业务、电子银行等重点业务的检查力度,进一步规范操作程序,特别是力求信贷业务管理工作有一个新的突破,全面扭转管理粗放的被动局面,提高风险防控能力,并实现全年无案件、无事故的总体目标,确保信贷业务和其他各项业务全面、健康、稳定、持续发展。篇二为深入贯彻落实中央建立健全惩治和预防腐败体系202_2021年工作规划,保证各项权力规范、透明、高效运行,全面推进我市国税系统惩治和预防腐败体系建设,根据江苏省国家税务局关于推进部门内控机制建设的意见和苏州市国家税务局关于推进部门内控机制建设工作实施方案的要求,结合我局实际,制定如下实施方案。一、总体要求国家税务总局肖捷局长指出:要把内控机制建设作为税收体制机制建设的重要内容,结合税制、征管、内部行政管理等改革,积极完善内部岗责体系,优化流程,健全制度,强化监督,形成权力层层分解、工作环环相扣、相互联系制约的科学严密的管理链条,从源头和机制上防范腐败风险。部门内控机制建设是税收体制机制建设和惩防体系建设的重要内容,是履行一岗双责、落实党风廉政建设责任制的重要措施,是大预防工作格局的重要组成部分,是加强“两权”监督制约和政风行

4、风建设的重要抓手,对强化源头治理具有十分重要的现实意义。各级税务机关应根据税收征管改革与发展的新形势、新要求,积极探索科学的内控机制,不断提高依法履行税收管理和行政管理的能力和水平,确保责任的有效落实和权力的正确行使。二、指导思想以邓小平理论和“三个代表”重要思想为指导,全面落实科学发展观,坚持“聚财为国,执法为民”的宗旨,以明确职责分配为基础,以权力运行为主线,以程序的关联制约为重点,以风险控制管理为抓手,以信息化运行为依托,以完善制度为保障,把对权力的制约贯穿于部门权力运行的全过程,构建责任明晰、分权制衡、流程制约、风险管理、信息化运行的权力制约机制,努力实现权力运行到那里,对权力的制约就延伸到那里,保证部门权力规范、透明、高效运行。三、基本原则各单位要将部门内控机制建设工作纳入税收整体工作中谋划,在组织实施过程中把握以下基本原则。(一)全面覆盖。部门内控机制建设应当覆盖税收执法与行政管理各项权力运行活动,通过规范业务流程和科学的控制方法,将内控的要求落实到决策、执行、监督、反馈等各个环节。(二)突出重点。针对重要人员、重要部门、重要岗位、重要执法与行政管理事项,以及高风险领域,采

《2021内部控制工作计划》由会员cl****1分享,可在线阅读,更多相关《2021内部控制工作计划》请在金锄头文库上搜索。

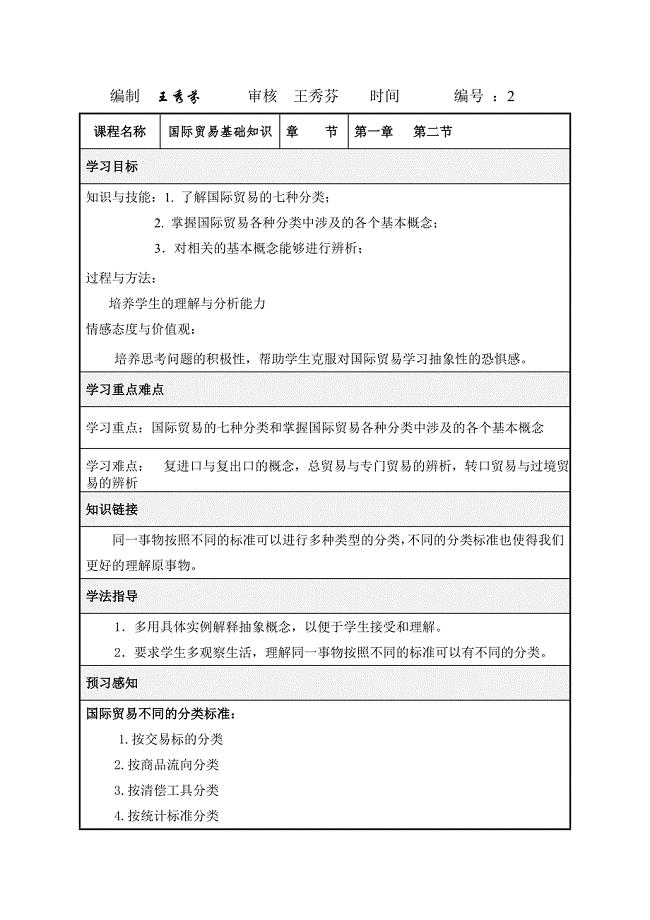

国际贸易基础知识-导学案

开在记忆深处的花朵记叙文

营销人员市场开发计划范文(2篇)

六年级语文下册 14《卖火柴的小女孩》预习学案(新版)新人教版

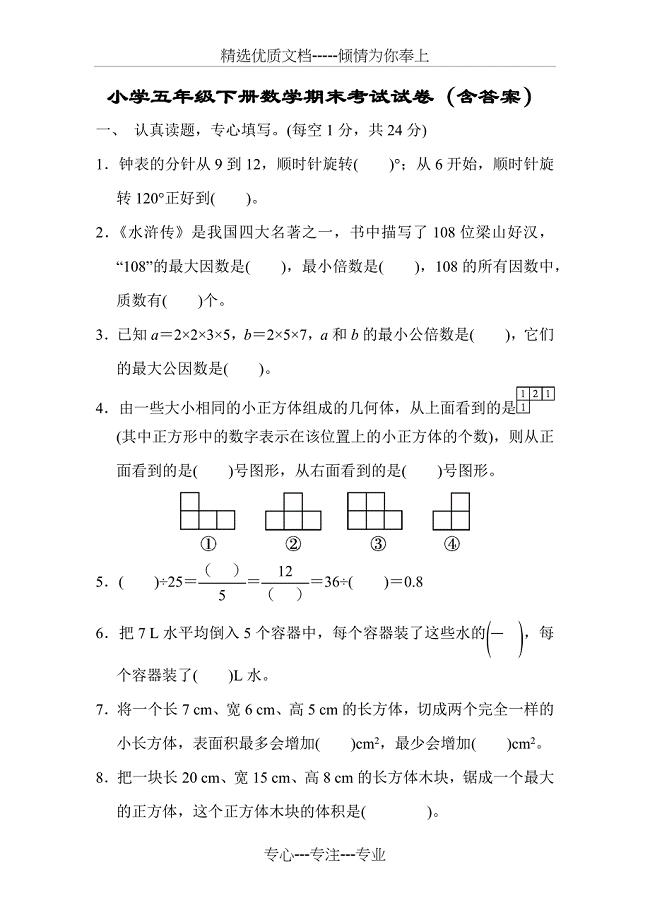

小学五年级下册数学期末考试试卷

九大词根词缀

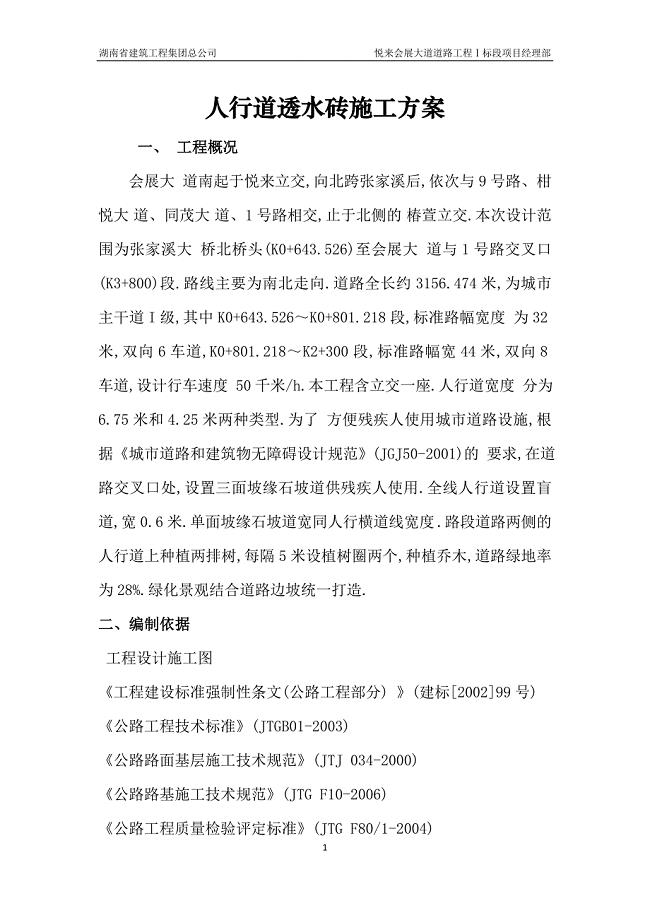

道路工程人行道透水砖施工方案范本

2019年安全生产责任书

关于初一的作文300字合集七篇

随米文库桂林电子科技大学第1学期单片机原理与应用技术考试试卷A1及答案

创始股东协议书

基层管理个人工作总结范文.doc

武安市第十中学

幼儿园安全员工作总结(3篇).doc

二年级老师工作总结范文

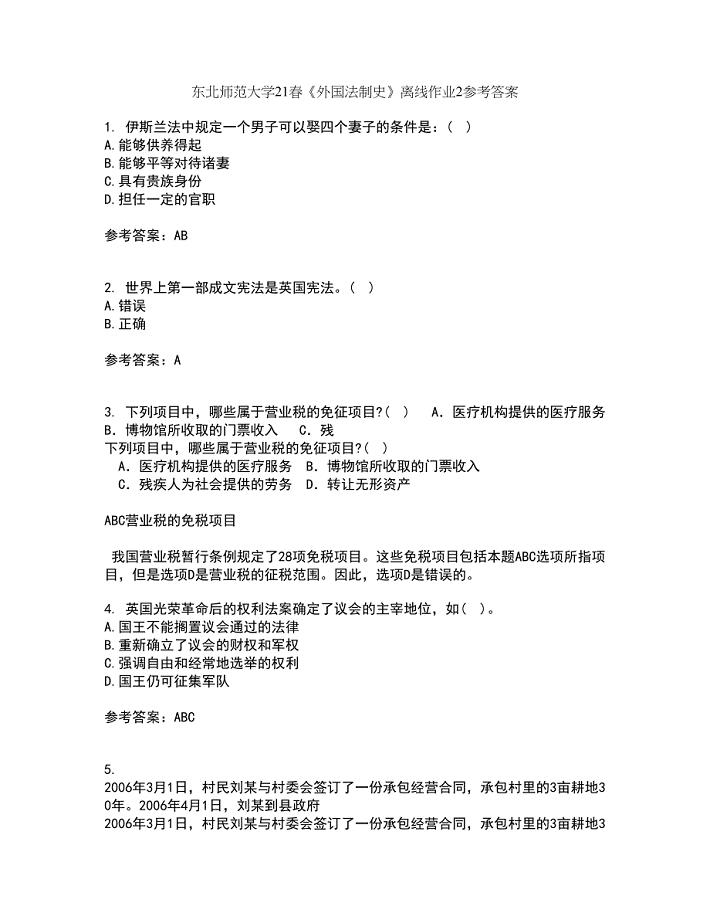

东北师范大学21春《外国法制史》离线作业2参考答案37

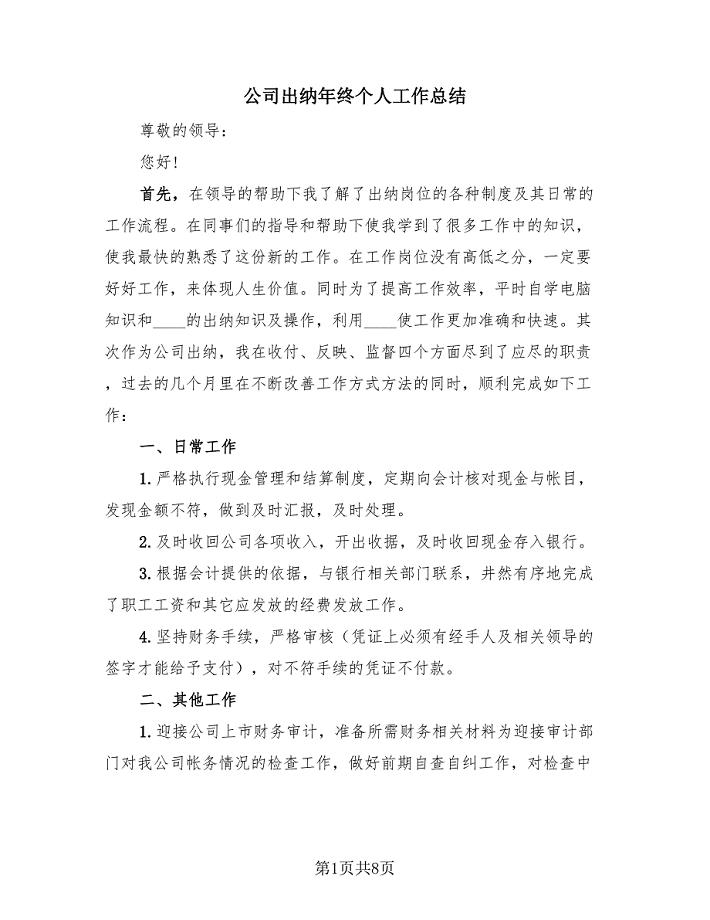

公司出纳年终个人工作总结(3篇).doc

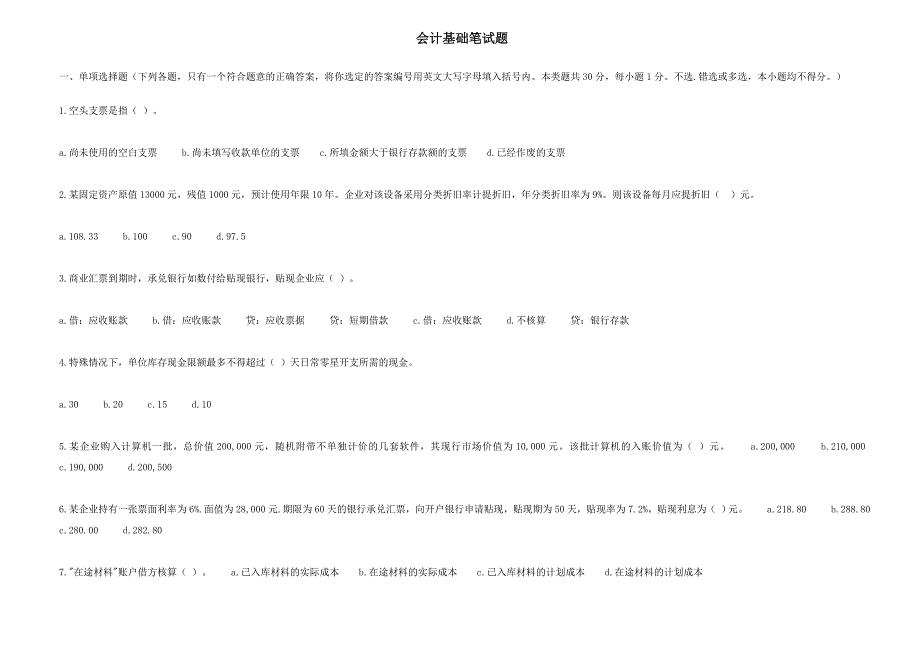

会计基础笔试题

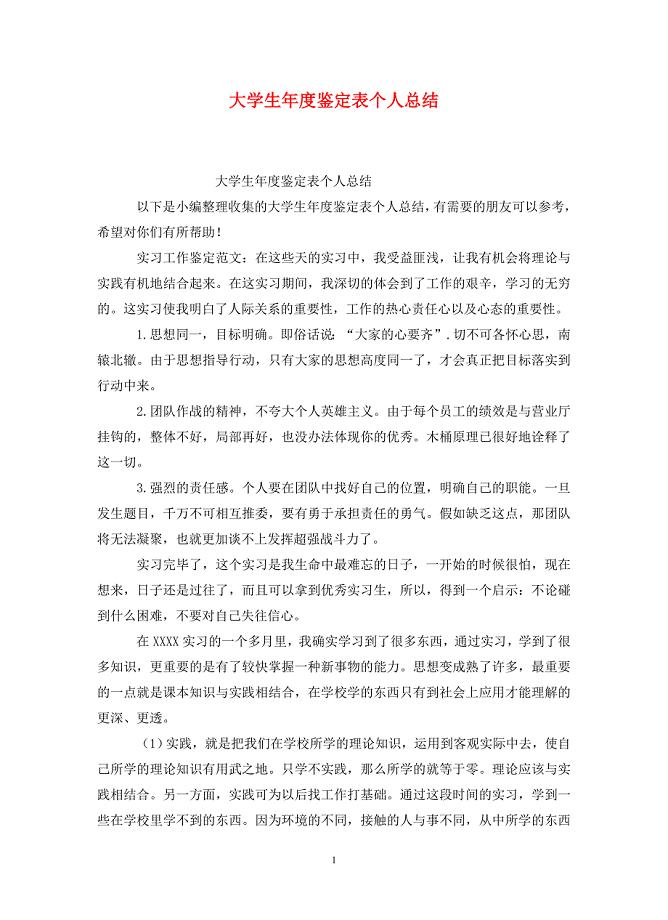

大学生年度鉴定表个人总结

文员年终工作总结【精品模板】

挂职学习心得体会

挂职学习心得体会

2022-10-27 4页

2022年经销商答谢会上的讲话发言稿

2023-10-18 3页

我是学校的主人演讲稿范文

2022-07-29 8页

求职介绍信模板六篇

2023-10-26 12页

中心小学教学业务管理制度(可编辑)_0.doc

2023-04-11 1页

汽车租赁结算单

2022-10-11 6页

建筑设计知识:居住区有哪些用地组成要素.doc

2022-11-30 1页

企业员工工作计划

2024-02-19 49页

中学的我作文集合6篇

2023-11-13 13页

新年新希望国旗下讲话稿2022-20236篇

2022-08-09 10页