6一级建造师考试建设工程经济真题及答案详细解析

17页

1、2006年一级建造师考试工程经济试卷及答案一、单选 共 60题,每题 1 分,总计 60分1、某工程投资来源中,工程资本金2000万元,借入银行资金 1000 万元,建设期借款利息200 万元。在编制工程财务现金流量表时,建设期现金流出的投资应为( )万元。A. 1200 B.2000 C.3000 D.32002、 年名义利率为i,一年内计息周期数为m,则年有效利率为( )。A. (1+i)m-1B.(1+i/m)m-1C.(1+i)m-iD.(1+i*m)m-i3、 某工程现金流量如下:计算期0 1 2 3 4 5 6 净现金流量 -200 60 60 60 60 60 60 若基准收益率大于零,则其动态投资回收期的可能值是()年。 A.2.33B.2.63C.3.33 D.3.634、 投资回收期和借款偿还期两个经济评价指标都是()。A.自建设年开始计算B.时间性指标C.反映偿债能力的指标D.动态评价指标5、某工程的财务净现值前 5年为210万元,第6年为30万元,ic=10%,则前6年的财务净现值为( )万元。A. 227B.237C.240 D.2616、 某工程财务净现值

2、FNPV 与收益率 i 之间的关系如图所示。若基准收益率为 6%,该工 程的内部收益率和财务净现值分别是( )。A. 3.0%,21 万元B.3.0%,69 万元C. 7.7%,21 万元D.7.7%,69 万元7、 工程计算期内累计净现金流量为A,工程财务净现值为B,固定资产现值为 C,流动资金现值为D,则工程净现值率为()。A.A/C B.B/C C.B/(C+D)D.A/(C+D)8、 工程盈亏平衡分析时,一般应列入固定成本的是()。A.生产工人工资B.外购原材料费用C.外购燃料动力费用D.固定资产折旧费9、 某工程年设计生产能力8万台,年固定成本 1000万元,预计产品单台售价 500元,单 台产品可变成本 275 元,单台产品销售税金及附加为销售单价的 5%,则工程盈亏平衡点产 量为( )万台。A. 4.44 B.5.00 C.6.40 D.6.74经验分享:给大家分享点个人的秘密经验,让大家考得更轻松。用最合适你的方法去学 习,其实考过二级很简单,一级的话稍微花点心思,也就过了。对我们做工程的人来说, 实战经验那是不用说的,都很丰富,但是对于考试,复习时间总是很紧,天天在工

3、地上 忙,更本就没有时间看书,虽然那大本大本的书毫不心疼的买了,但是有什么用,都忙不 过来看,晚上 8、9 点才下班回到家谁还有力气去看书啊。我前年第一次考试的时候就是这 样到考试的时候还是什么都没准备,那几大本指导书也就翻了个开头,结果不用说大家也 是知道的。我们建筑这个行业,大家都知道考证对于我们的重要性,去年,我再次报了 名,刚开始的时候计划看书的时间总是被别的事占去了,更本就没有时间看书,可是我心 里明白一定要抓紧时间复习了,不然我还是过不了,眼看考试临近,各种纠结,后来有一 次在工地上有个前辈说他前年就考过了,当听到这句话的时候我那个兴奋劲啊就像打了鸡 血,当即以师傅尊称,向他取经,他告诉我他不是靠着花大量时间啃书本过的,而是用的 一套一级建造师复习系统,他说只要用软件复习,基本上不需要看书,把软件安装到笔记 本上,每天来工地不忙的时候就打开笔记本做几套题,再看看解读和大纲,在工地上其实 闲杂的空闲时间还是不少,足够复习的了,而且做题库很快,又不浪费时间。后来我也买 了一套系统,复习果然轻松了很多,系统功能挺多的,大纲解读、测试卷解读、考点分 析、错题收集等:,关键是里面题库

4、都是真题,非常新的,命中率极高,努力复习了2 个月,终于考了个很理想的分数。从我自己的复习经验上来说,我用的是学习软件,不是一 般的真题,那系统里面的真题确实有些厉害,考到了很多,我认为从电脑上面做题真的是 把学习的效率提高了很多。系统复习的另一个好处是效率很高,可以监控自己的复习进 度,再者这款软件集成最新题库、大纲资料、模拟、分析、动态等等各种超强的功能,性 价比超高,是我最想给同仁们推荐的。那个软件的地址我找了半天终于找到了,软件我是在爱贝街学习商城购买的,这里一直是打 8.8 折。想用的朋友可以到这里下载,我做了超 链接,按住键盘左下角 Ctrl 键,然后鼠标左键点击本行文字即可连接。既然给大家推荐好东西,我觉得那就要把好的东西都分享给大家,这是给我非常大帮助的学习技巧软件“精 英特快速阅读训练软件”,建议有条件的哥儿们购买这个软件训练速读,大概 30 个小时就 能练出比较厉害的快速阅读的能力。没时间看书那就完全不是问题了。也给大家做了个超 链接,按住键盘左下角 Ctrl 键,然后鼠标左键点击本行文字即可连接10、根据对工程不同方案的敏感性分析,投资者应选择()的方案实施。A.

《6一级建造师考试建设工程经济真题及答案详细解析》由会员壹****1分享,可在线阅读,更多相关《6一级建造师考试建设工程经济真题及答案详细解析》请在金锄头文库上搜索。

我的教育教学的成长故事-dxl

证明介绍信模板锦集十篇

节能旁站方案

全国计算机等级考试C语言――改错题

内蒙古高溴环氧树脂项目建议书参考模板

公司企业地面工程系统节点管理实施办法

七年级地理上册第4章居民与聚落单元复习题1无答案新人教版通用

人身保险电话销售业务管理办法

报废机动车拆解项目商业计划书写作模板招商融资

评审会议邀请函范文专家评审会议邀请函

15秋教学设计《记金华的双龙洞》

八年级物理竞赛试题

2022年教师年度考核个人总结模板

三洲小学综合楼工程(二次)

现代简约风格配色方案

七年级生物上册 第二单元 第一章 第四节细胞的生活当堂达标检测 (新版)新人教版

加盟店合作协议书范本

中国哲学本体论的易学阐释(一)

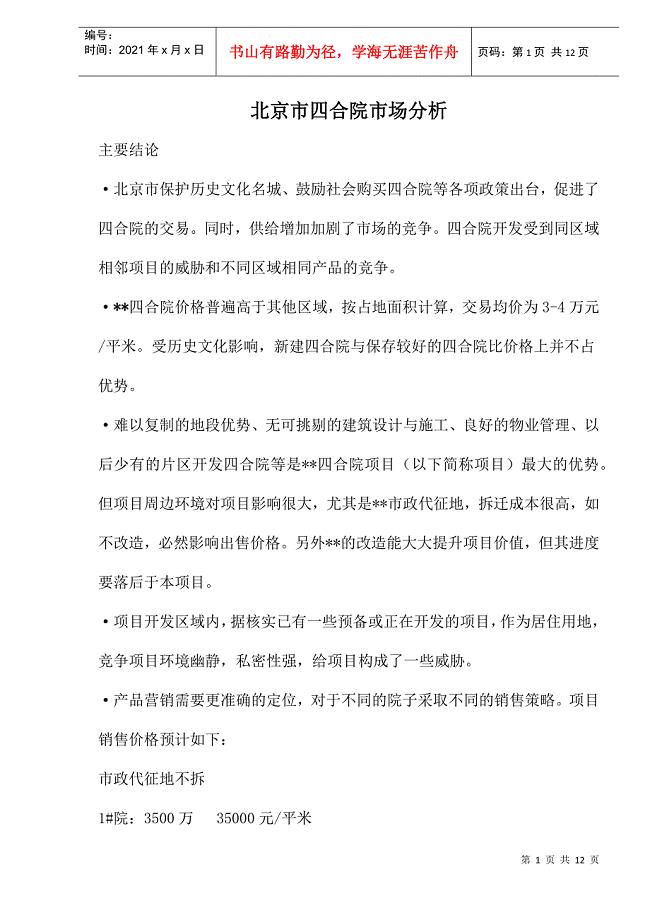

北京市四合院市场分析

新店开张的贺词

lA驳上隧道锚固桩施工方案

lA驳上隧道锚固桩施工方案

2023-07-10 145页

咨询服务方案设计框架实用的模板

2023-07-17 39页

实验员岗位说明书

2023-03-26 2页

FANUC0iMateMC系统参数调试步骤互联网

2023-04-12 13页

声律启蒙教学计划

2023-12-22 23页

山东省邹平双语学校九年级英语上学期第二次月考试题无答案

2023-01-08 7页

08造价师工程造价计价与控制试题及答案

2023-02-08 14页

商河县城区产业园新昌街路灯工程招标文件

2022-11-12 12页

江苏省高中生物暑期作业第6讲遗传定律的基本解题方法高考复习适用苏教版0711157

2024-03-10 11页

高三物理教学计划2

2023-09-10 3页