革命老区振兴发展服务公司企业财务管理(范文)

74页

1、泓域/革命老区振兴发展服务公司企业财务管理革命老区振兴发展服务公司企业财务管理目录一、 项目概况2二、 公司简介5三、 产业环境分析6四、 健全公共就业服务体系6五、 必要性分析7六、 财务分析概述8七、 利润的构成与计算22八、 创新经营的条件28九、 创新经营的特征和内容30十、 现代企业制度的核心内容是产权制度及法人治理制度31十一、 公司治理结构35十二、 经营目标45十三、 经营理念49十四、 项目风险分析50十五、 项目风险对策53十六、 法人治理55十七、 SWOT分析说明64发展规划70(一)公司发展规划70根据公司的发展规划,未来几年内公司的资产规模、业务规模、人员规模、资金运用规模都将有较大幅度的增长。随着业务和规模的快速发展,公司的管理水平将面临较大的考验,尤其在公司迅速扩大经营规模后,公司的组织结构和管理体系将进一步复杂化,在战略规划、组织设计、资源配置、营销策略、资金管理和内部控制等问题上都将面对新的挑战。另外,公司未来的迅速扩张将对高级管理人才、营销人才、服务人才的引进和培养提出更高要求,公司需进一步提高管理应对能力,才能保持持续发展,实现业务发展目标。70

2、一、 项目概况(一)项目基本情况1、承办单位名称:xxx(集团)有限公司2、项目性质:技术改造3、项目建设地点:xxx(以选址意见书为准)4、项目联系人:黄xx(二)主办单位基本情况展望未来,公司将围绕企业发展目标的实现,在“梦想、责任、忠诚、一流”核心价值观的指引下,围绕业务体系、管控体系和人才队伍体系重塑,推动体制机制改革和管理及业务模式的创新,加强团队能力建设,提升核心竞争力,努力把公司打造成为国内一流的供应链管理平台。公司在“政府引导、市场主导、社会参与”的总体原则基础上,坚持优化结构,提质增效。不断促进企业改变粗放型发展模式和管理方式,补齐生态环境保护不足和区域发展不协调的短板,走绿色、协调和可持续发展道路,不断优化供给结构,提高发展质量和效益。牢固树立并切实贯彻创新、协调、绿色、开放、共享的发展理念,以提质增效为中心,以提升创新能力为主线,降成本、补短板,推进供给侧结构性改革。公司坚持提升企业素质,即“企业管理水平进一步提高,人力资源结构进一步优化,人员素质进一步提升,安全生产意识和社会责任意识进一步增强,诚信经营水平进一步提高”,培育一批具有工匠精神的高素质企业员工,企业

3、品牌影响力不断提升。经过多年的发展,公司拥有雄厚的技术实力,丰富的生产经营管理经验和可靠的产品质量保证体系,综合实力进一步增强。公司将继续提升供应链构建与管理、新技术新工艺新材料应用研发。集团成立至今,始终坚持以人为本、质量第一、自主创新、持续改进,以技术领先求发展的方针。(三)项目建设选址及用地规模本期项目选址位于xxx(以选址意见书为准),占地面积约92.00亩。项目拟定建设区域地理位置优越,交通便利,规划电力、给排水、通讯等公用设施条件完备,非常适宜本期项目建设。(四)项目总投资及资金构成本期项目总投资包括建设投资、建设期利息和流动资金。根据谨慎财务估算,项目总投资39611.99万元,其中:建设投资29974.29万元,占项目总投资的75.67%;建设期利息748.96万元,占项目总投资的1.89%;流动资金8888.74万元,占项目总投资的22.44%。(五)项目资本金筹措方案项目总投资39611.99万元,根据资金筹措方案,xxx(集团)有限公司计划自筹资金(资本金)24327.07万元。(六)申请银行借款方案根据谨慎财务测算,本期工程项目申请银行借款总额15284.92万

4、元。(七)项目预期经济效益规划目标1、项目达产年预期营业收入(SP):89800.00万元。2、年综合总成本费用(TC):71439.25万元。3、项目达产年净利润(NP):13440.66万元。4、财务内部收益率(FIRR):25.53%。5、全部投资回收期(Pt):5.59年(含建设期24个月)。6、达产年盈亏平衡点(BEP):29782.06万元(产值)。(八)项目建设进度规划项目计划从可行性研究报告的编制到工程竣工验收、投产运营共需24个月的时间。二、 公司简介(一)公司基本信息1、公司名称:xxx(集团)有限公司2、法定代表人:黄xx3、注册资本:870万元4、统一社会信用代码:xxxxxxxxxxxxx5、登记机关:xxx市场监督管理局6、成立日期:2016-6-117、营业期限:2016-6-11至无固定期限8、注册地址:xx市xx区xx(二)公司简介公司坚持提升企业素质,即“企业管理水平进一步提高,人力资源结构进一步优化,人员素质进一步提升,安全生产意识和社会责任意识进一步增强,诚信经营水平进一步提高”,培育一批具有工匠精神的高素质企业员工,企业品牌影响力不断提升。经过

《革命老区振兴发展服务公司企业财务管理(范文)》由会员壹****1分享,可在线阅读,更多相关《革命老区振兴发展服务公司企业财务管理(范文)》请在金锄头文库上搜索。

2021年秋期pep四年级英语上教学计划

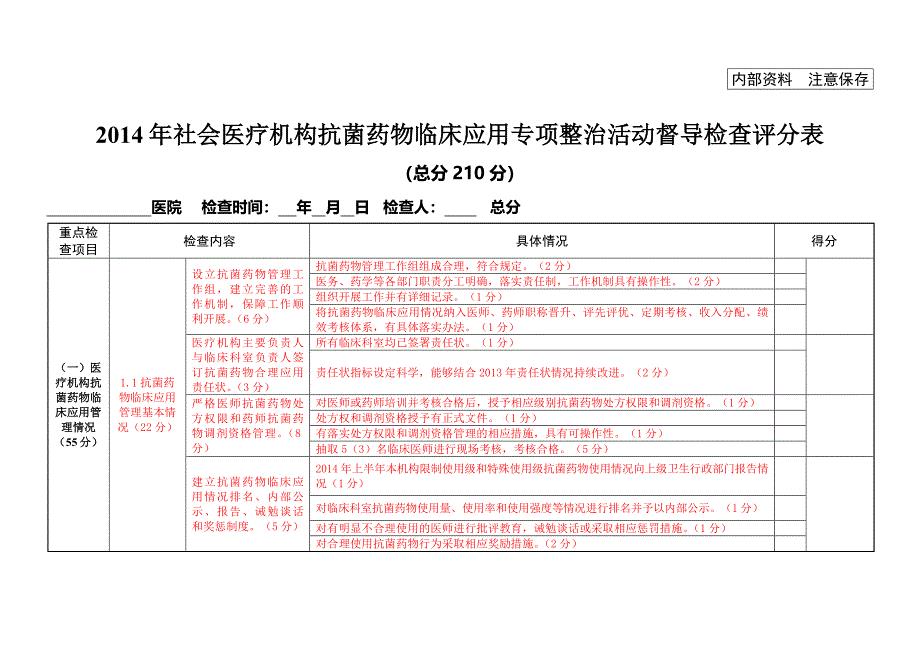

南京社会医疗抗菌药物临床应用专项整治活动督导检查评分表必查表

童装商业策划书

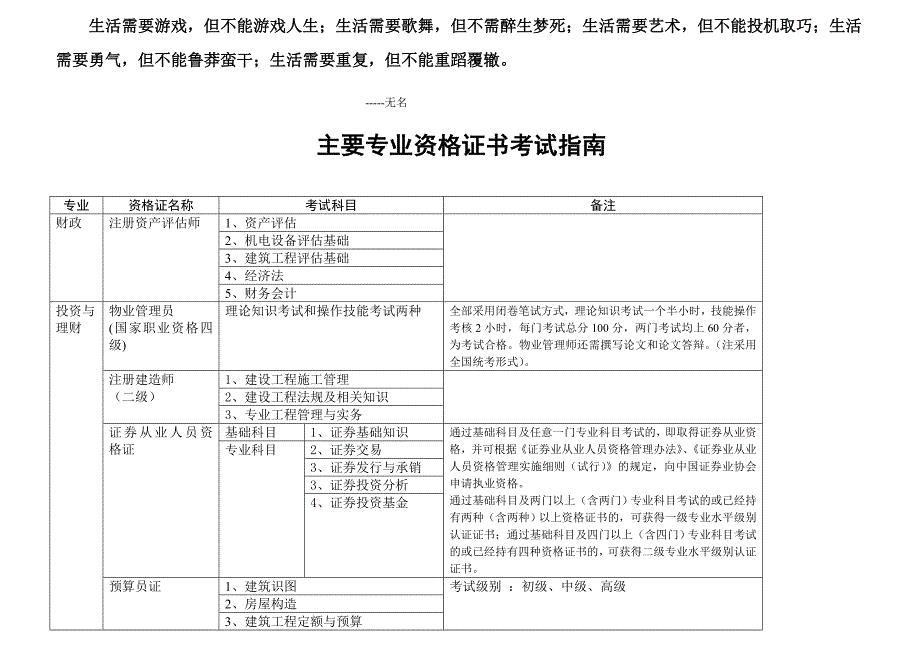

Eutvhy主要专业资格证书考试指南

大学生学生会青年志愿者申请书

绿色低碳产业园区公司治理与内部控制计划【范文】

美容师2020年终工作总结

《孙权劝学》复习资料(已整)word版本

东北师范大学21春《社会心理学》离线作业一辅导答案42

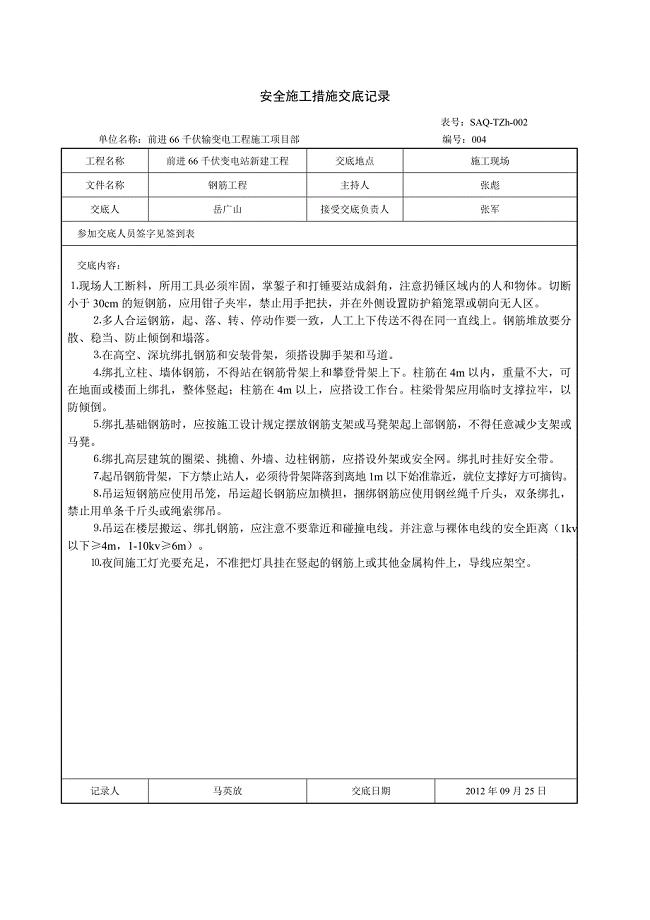

安全施工措施交底记录

垂直墙壁置物产品项目产业基金申请报告-(参考范文)

小学四年级班主任工作总结样本(5篇)

精品资料2022年收藏经营权转让协议范本3篇

浅谈细节入手因地制宜-浅谈农村小学生行为养成教育的论文

上册八年级物理教学工作总结

机械设备的安全防范

2023文员月工作总结(3篇).doc

抚州市关于成立培育新型消费公司可行性研究报告【参考范文】

人力资源寒假实习总结评语

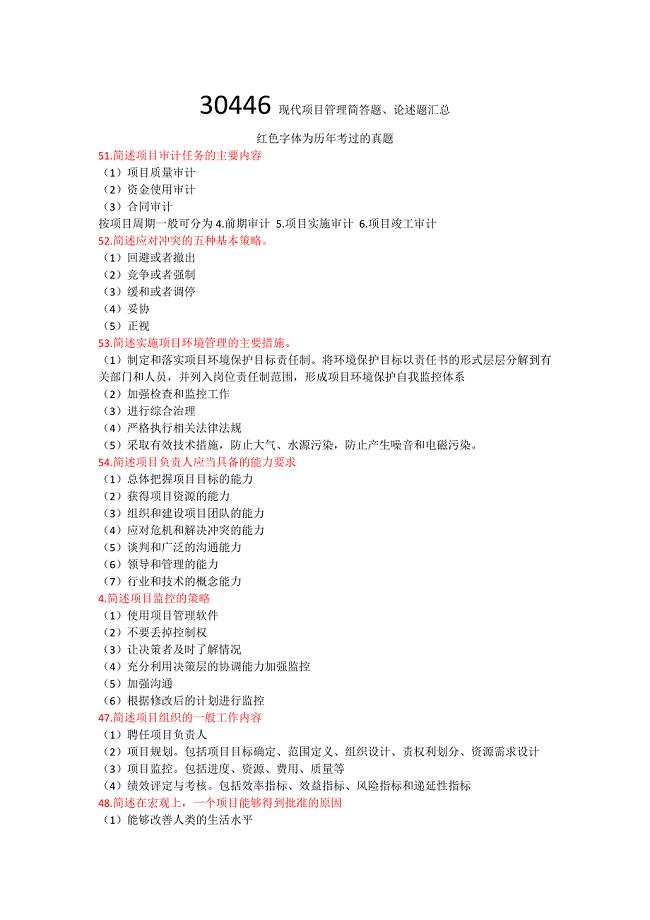

现代项目管理简答题和论述题汇总

电信维修员岗位说明书

电信维修员岗位说明书

2022-07-26 1页

混凝土输送泵安全技术操作规程

2023-09-01 2页

樟树市物流业与制造业深度融合项目计划书

2023-07-03 207页

德阳关于成立天然气装备销售公司可行性报告_模板参考

2024-02-10 198页

年产硫酸铵挤压造粒10000吨技改项目资金申请报告写作模板

2022-11-20 90页

十堰钠电池项目投资计划书(范文)

2022-11-01 147页

商城防火安全检查制度

2022-09-01 1页

汕头关于成立铝塑膜技术应用公司可行性报告

2023-02-13 178页

精品骨料环保建设项目可行性研究报告模版立项备案

2023-06-18 78页

2022年中心幼儿园传染病防控安全应急预案

2022-11-24 4页