特种合金项目财务管理总结_参考

56页

1、泓域/特种合金项目财务管理总结特种合金项目财务管理总结xx投资管理公司目录一、 项目基本情况3二、 应收款项的概述5三、 应收款项的日常管理7四、 营运资金管理策略的主要内容10五、 营运资金管理策略的类型及评价11六、 现金概述14七、 现金的日常管理15八、 股票投资的基本概念20九、 股票投资的特点23十、 债券投资的基本概念24十一、 债券投资的选择25十二、 企业设立的条件27十三、 企业的组织形式29十四、 清算财产的变现31十五、 企业清算的原因和分类33十六、 公司基本情况35十七、 进度计划方案36项目实施进度计划一览表37十八、 项目经济效益分析38营业收入、税金及附加和增值税估算表39综合总成本费用估算表40利润及利润分配表42项目投资现金流量表44借款还本付息计划表47十九、 投资计划48建设投资估算表50建设期利息估算表50流动资金估算表52总投资及构成一览表53项目投资计划与资金筹措一览表54一、 项目基本情况(一)项目投资人xx投资管理公司(二)建设地点本期项目选址位于xxx(以选址意见书为准)。(三)项目选址本期项目选址位于xxx(以选址意见书为准),占

2、地面积约39.00亩。(四)项目实施进度本期项目建设期限规划24个月。(五)投资估算本期项目总投资包括建设投资、建设期利息和流动资金。根据谨慎财务估算,项目总投资18249.92万元,其中:建设投资14580.91万元,占项目总投资的79.90%;建设期利息388.76万元,占项目总投资的2.13%;流动资金3280.25万元,占项目总投资的17.97%。(六)资金筹措项目总投资18249.92万元,根据资金筹措方案,xx投资管理公司计划自筹资金(资本金)10316.09万元。根据谨慎财务测算,本期工程项目申请银行借款总额7933.83万元。(七)经济评价1、项目达产年预期营业收入(SP):34200.00万元。2、年综合总成本费用(TC):26615.17万元。3、项目达产年净利润(NP):5550.83万元。4、财务内部收益率(FIRR):23.14%。5、全部投资回收期(Pt):5.72年(含建设期24个月)。6、达产年盈亏平衡点(BEP):12042.80万元(产值)。(八)主要经济技术指标主要经济指标一览表序号项目单位指标备注1占地面积26000.00约39.00亩1.1总建

3、筑面积48095.47容积率1.851.2基底面积15600.00建筑系数60.00%1.3投资强度万元/亩360.592总投资万元18249.922.1建设投资万元14580.912.1.1工程费用万元12464.672.1.2工程建设其他费用万元1823.252.1.3预备费万元292.992.2建设期利息万元388.762.3流动资金万元3280.253资金筹措万元18249.923.1自筹资金万元10316.093.2银行贷款万元7933.834营业收入万元34200.00正常运营年份5总成本费用万元26615.176利润总额万元7401.117净利润万元5550.838所得税万元1850.289增值税万元1530.9910税金及附加万元183.7211纳税总额万元3564.9912工业增加值万元12107.2613盈亏平衡点万元12042.80产值14回收期年5.72含建设期24个月15财务内部收益率23.14%所得税后16财务净现值万元8401.79所得税后二、 应收款项的概述应收款项是指企业因对外销售产品、材料、供应劳务及其他原因,应向购货单位或接受劳务的单位及其他单位收

4、取的款项,包括应收销货款、其他应付款、应收票据等。(一)应收款项产生的原因1.市场竞争在社会主义市场经济条件下,存在着激烈的市场竞争。市场竞争迫使企业以各种手段扩大销售。企业除了依靠产品质量、价格、服务等促销外,赊销也是扩大销售的重要手段。对于同等质量的产品,相同的价格,一样的售后服务,实行赊销的产品的销售额将大于现金销售的产品销售额。实行赊销,无疑给客户购买产品带来了更多的机会;实行赊销,相当于给客户一笔无息或低息贷款,所以对客户的吸引力极大。正因为如此,许多企业都广泛采取赊销方式进行产品销售,而同时应收款项应运而生。市场竞争是应收款项产生的根本原因,应收款项又反过来加剧了市场竞争。2.销售与收款的时间差销售时间与应收时间常常不一致,因为货款结算需要时间结算手段越是落后,结算需要的时间越长,应收款项收回所需的时间就越长,销售企业垫支的资金占用期限就越长,这是本质意义上的应收款项。本章所要研究的作为竞争手段的,属于商业信用的应收款项。(二)应收账款的成本企业为了促销而形成应收款项,运用这种商业信用是要付出代价的,即形成应收款项 的成本。这种代价表现在以下方面。(1)坏账损失成本。应收款

《特种合金项目财务管理总结_参考》由会员壹****1分享,可在线阅读,更多相关《特种合金项目财务管理总结_参考》请在金锄头文库上搜索。

嘉峪关市邮轮游艇装备项目企划书范文模板

供应室出科自我鉴定

实用的老师读书心得体会四篇_3

服装公司业务员工作总结

2022年村级换届选举

用电脑连接电视的方法套键盘鼠标各不耽误就是爽

2021年烧结厂煤气安全管理制度.doc

渠道销售专员职责2022职责(14篇)

贺银成总结的各科金口诀

四种气质类型分析

1三甲医院评审应知应会知识考试复习材料

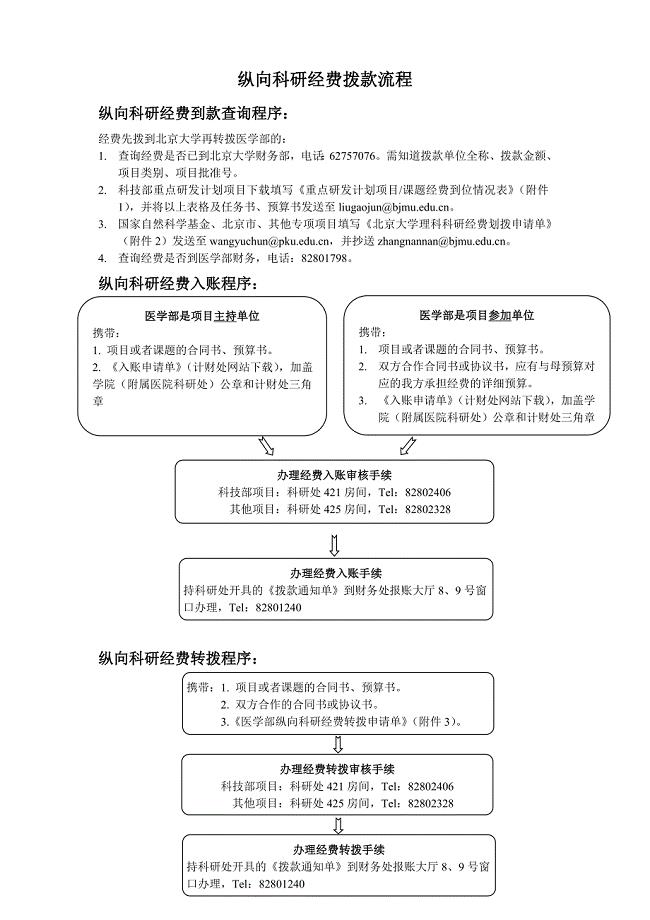

纵向科研经费拨款流程

中国地理概况练习题附答案

渝建竣表格(共106页)

建筑安装工程承包合同

大班语言活动小鼹鼠过生日

2023年不动产登记中心招聘考试题库模拟真题

(多篇)2023给医院的表扬信14篇

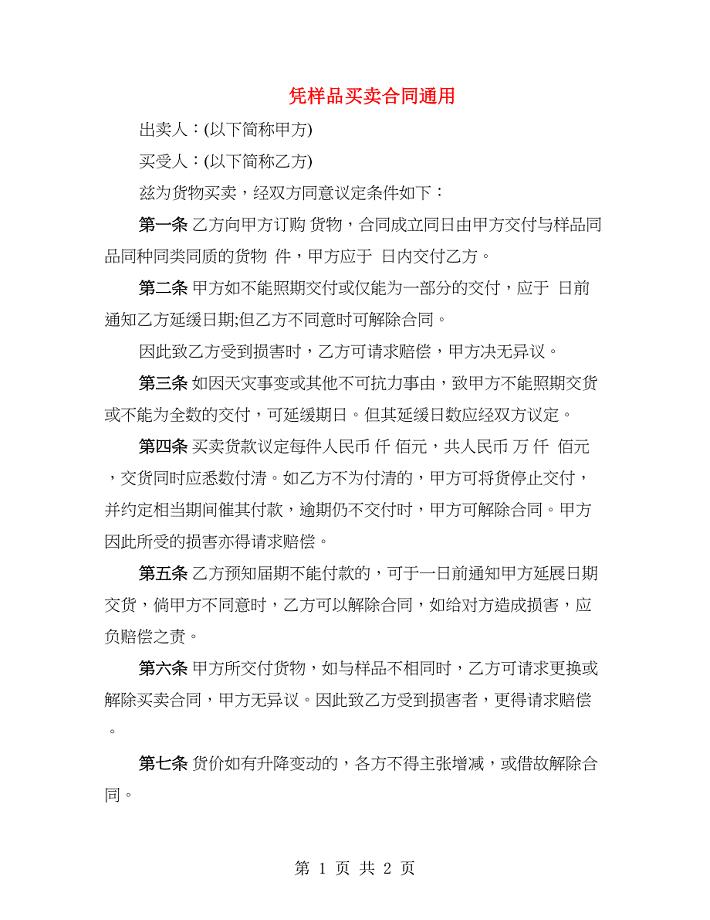

凭样品买卖合同通用

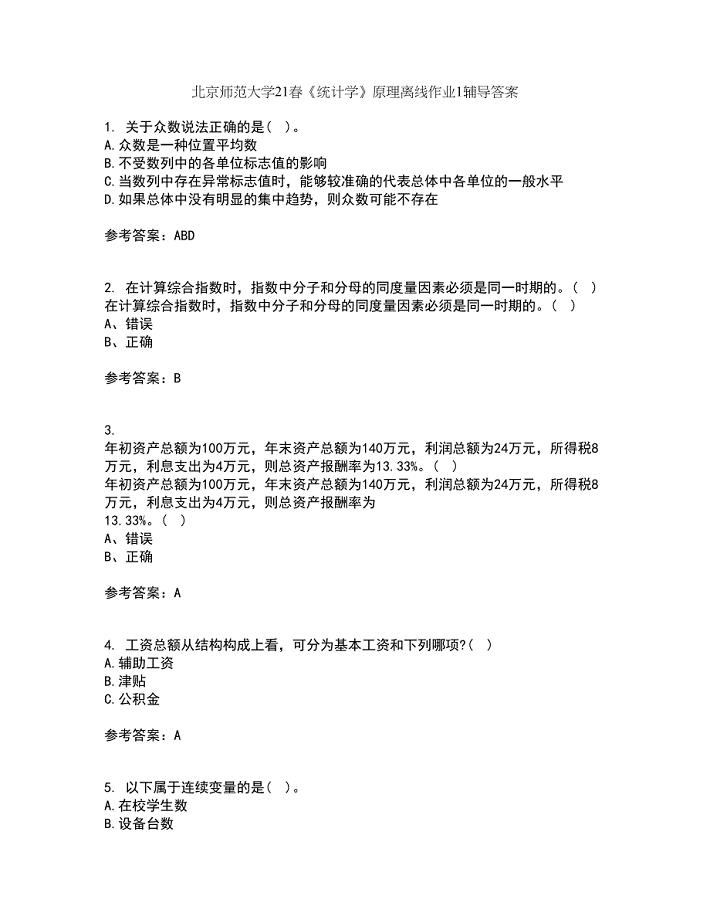

北京师范大学21春《统计学》原理离线作业1辅导答案53

橡胶扁轮项目建议书写作模板-立项前期

橡胶扁轮项目建议书写作模板-立项前期

2023-01-20 63页

安全标准化建设实施方案

2023-07-06 12页

主任办公会会议纪要

2023-07-13 1页

三门峡关于成立高可靠性传感器公司可行性报告参考范文

2022-08-18 127页

安阳关于成立复合调味料公司可行性报告

2023-07-12 132页

某牧业公司养猪场项目创业计划书写作模板

2023-10-10 42页

楚雄州制造业服务型制造项目投资决策报告_模板范本

2022-09-11 133页

氯化汞触媒项目资金申请报告写作模板-定制代写

2023-07-05 88页

占地30亩蛋禽产品生产项目建议书写作模板

2022-11-12 64页

为什么要建立现代企业制度上课讲义

2022-11-23 4页