通信设备公司风险管理报告

57页

1、泓域/通信设备公司风险管理报告通信设备公司风险管理报告xxx集团有限公司目录一、 公司简介2二、 内部控制制度的执行4三、 内部控制制度应规范的内容5四、 风险管理信息系统8五、 合同融资型风险转移措施10六、 风险自留11七、 纯粹风险管理15八、 财产损失风险16九、 责任风险18十、 纯粹风险概念24十一、 产业环境分析25十二、 品牌商与制造商粘性较高,形成共生经济26十三、 必要性分析26十四、 SWOT分析27十五、 法人治理结构38十六、 项目风险分析52项目风险对策55(一)政策风险对策55目前,国内有良好的宏观经济政策,但还需要把握机会,抓住国家目前鼓励符合产业政策项目建设的机会,让项目尽快进入实施阶段。55一、 公司简介(一)公司基本信息1、公司名称:xxx集团有限公司2、法定代表人:杨xx3、注册资本:910万元4、统一社会信用代码:xxxxxxxxxxxxx5、登记机关:xxx市场监督管理局6、成立日期:2010-7-67、营业期限:2010-7-6至无固定期限8、注册地址:xx市xx区xx(二)公司简介经过多年的发展,公司拥有雄厚的技术实力,丰富的生产经营管理

2、经验和可靠的产品质量保证体系,综合实力进一步增强。公司将继续提升供应链构建与管理、新技术新工艺新材料应用研发。集团成立至今,始终坚持以人为本、质量第一、自主创新、持续改进,以技术领先求发展的方针。公司注重发挥员工民主管理、民主参与、民主监督的作用,建立了工会组织,并通过明确职工代表大会各项职权、组织制度、工作制度,进一步规范厂务公开的内容、程序、形式,企业民主管理水平进一步提升。围绕公司战略和高质量发展,以提高全员思想政治素质、业务素质和履职能力为核心,坚持战略导向、问题导向和需求导向,持续深化教育培训改革,精准实施培训,努力实现员工成长与公司发展的良性互动。二、 内部控制制度的执行内部控制是一个过程,它不是一个点,也不是一个面,而是一条线,由多个点串联而成。企业所面临的风险不是静止不动的,而是随着企业的发展和内外部环境的变化呈现动态特征。因此,企业在做内部控制的时候需要明确一点的就是,从一个动态管理的角度对内部控制进行全局性把握。内部控制制度执行的具体措施如下:1、企业必须重视对内部控制制度管理人员的选用内部控制制度设计得再完善,若没有称职的人员来执行,也不能发挥作用。企业的用人政策

3、决定了企业能否吸收有较高能力的人员来执行内部控制制度。要杜绝账户设置不合理、记录不真实的情况,充分发挥会计控制制度的职能作用,则必须重视对内部控制制度管理人员的选用和培训,提高财会人员的素质,定期进行考评,奖优罚劣。2、企业必须发挥内部审计机构的作用内部审计机构是强化内部控制制度的一项基本措施,内部审计工作的职责不仅包括审核会计账目,还包括稽查、评价内部控制制度是否完善和企业内各组织机构执行指定职能的效率,并向企业最高管理部门提出报告,从而保证企业的内部控制制度更加完善严密。3、应发挥国家审计机关、部门审计机构的权威性和监督作用定期或不定期地对企业内部控制制度进行评价,以杜绝企业管理部门负责人滥用职权所造成的内部控制制度形同虚设的情况。三、 内部控制制度应规范的内容在建立社会主义市场经济体制和深化会计改革过程中,企业在遵守会计准则的基础上,应以本单位会计工作实际出发,建立健全和强化自身合理的会计政策和会计控制制度,对这些会计政策和会计控制制度,应做出书面文字规定,这样,不仅有利于企业有关人员了解处理日常会计事项的政策和方法,也有利于企业会计政策的前后连贯。1、明确规定处理各种经济业务的

4、职责分工和程序方法企业要健全和强化内部组织机构,它是企业经济活动进行计划、指挥和控制的组织基础,其核心问题是合理的职责分工,在一般情况下,处理每项经济业务的全过程,或者在全过程的某几个重要环节都规定要由两个部门或两个以上部门、两名或两名以上工作人员分工负责,起到相互制约的作用。如汇出一笔采购货款,规定要由采购经办人填写请款单,供应计划员(或供应部门负责人)审查请款数额、内容及收款单位是否符合合同和计划,会计员审核请款单的内容并核对采购预算后编制付款凭证,最后由出纳员凭手续完整的付款凭证办理汇款结算(出纳员开出汇款结算凭证,还要通过会计员审核),前后须经四人分工负责处理。而采购汇款的报账业务,则规定要经过采购经办人填写报账单,货物提运人员提货,仓库保管员验收数量,检查员验收质量,以及会计员审核发票、账单及验收凭证,编制转账凭证报销。2、明确资产记录与保管的分工规定管钱、管物、管账人员的相互制约关系,旨在保护资产的安全完整。如出纳员不得兼管稽核,会计档案保管和收入、费用、债权债务账目的登记工作;银行票据的签发印鉴,必须有两人分别掌管;向银行提取较大数额现金时,必须由两人以上,对领款、点验安

《通信设备公司风险管理报告》由会员夏**分享,可在线阅读,更多相关《通信设备公司风险管理报告》请在金锄头文库上搜索。

供货类项目实施方案

高大模板支撑系统专项施工方案

2022研究生入学-数学一考试题库套卷36(含答案解析)

手机分期购买合同

中药药剂学复习重点

信息技术应用教学设计(共3篇)

测量劳务合同

银行出纳工作计划

医院基建工程项目投资控制管理办法

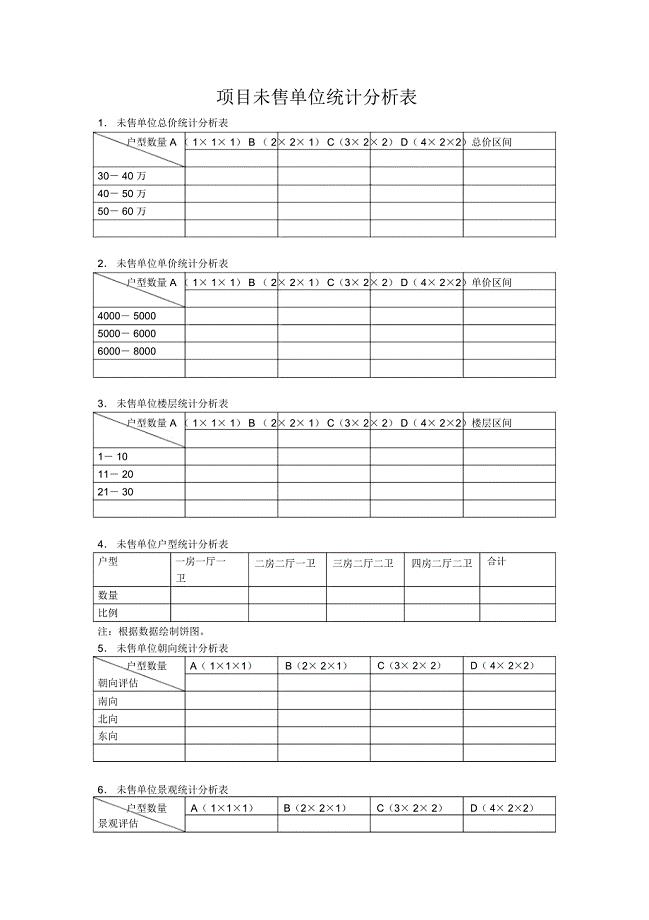

项目未售单位统计分析表

行政管理大学毕业生求职简历

小学班主任教育故事学生打架后.

通讯公司工作总结

2021年职教中心年度工作总结.doc

实用的合资经营合同模板锦集五篇

《谁的得分高》学案

2022年高中语文 21师说(第一课时)精品教案 大纲人教版第二册

【设计管理论文】双一流高校基建设计管理研究

初中入学的申请书范文

信用社主任竞职演讲稿模板(4篇)

黄祈高速临时用电安全专项施工方案(报批版)

黄祈高速临时用电安全专项施工方案(报批版)

2023-06-22 17页

东营锂电负极材料项目投资计划书

2023-08-06 129页

供货类项目实施方案

2022-11-09 8页

二手车交易合同范本

2023-11-19 2页

三门峡工程质量检测项目申请报告

2022-09-13 152页

爆破作业的基本规定

2023-09-21 4页

扶余市发展服务消费项目可行性研究报告参考模板

2023-06-21 177页

娄底曲普瑞林微球项目投资计划书【范文模板】

2023-08-12 129页

复印用纸项目可行性研究报告模板-立项备案拿地

2022-07-31 97页

信阳天然气技术服务项目招商引资方案(参考范文)

2023-10-30 181页