论公司财务资源的配置与再配置(一)

4页

1、论公司财务资源的配置与再配置(一 )对资本投入与收益活动这种比较复杂的财务经济问题,不存在惟一的、 能够适合各种需要的分析理论和方法。 近年来我们一直在作一种努力,就是试图将财务问题归结为财务资源的配置、利用及其效率问题, 并以资源的稀缺性这个普遍适用的经济学假设为前提,从行为与效率的角度构建关于财务经济的分析框架,并运用这一框架来审视财务领域中现存或潜在的一些问题。作为这一框架的重要组成部分,本文主要讨论财务资源的配置问题。一、财务资源配置的目标、方式与效率(一)财务资源配置的目标财务资源配置是指资本在不同形成方式上的组合和在不同经济用途之间的分配.它涉及到财务活动的两个基本方面,一是对资本的形成进行组合,即融资中的资源配置,这里,资源的配置表现为资本在不同时期之间和不同性质之间的安排,从而形成了融资的核心问题-融资结构的合理安排, 包括长期资本和短期资本的安排、债务资本和权益资本的安排;另一个是对资本的使用进行分配,即投资中的资源配置, 这里,资源的配置主要表现为资本的合理分配,从而形成了投资的核心问题-资源流向和流量的调整。可见,财务资源配置是针对资本而言的,它不是单纯的融资或投

2、资概念,而是一个投融资概念;不是单纯的资本量问题,而是资本内在结构的组合和安排问题。财务资源配置缘于它的稀缺性。财务资源的稀缺性客观上要求人们对财务资源进行合理的配置,即企业在遇到资本稀缺制约的情况下,将有限的财务资源用到最需要的地方。财务资源配置的目标是:优化融资结构和投资结构,提高稀缺资源的产出率-资本收益率,从而创造出更多的稀缺资源,促进企业持续稳定的发展。(二)财务资源配置的方式财务资源的配置通常采取两种方式,一种是行政配置, 另一种是市场配置,无论从理论上还是从实践上看, 行政配置远没有市场配置那样行之有效,尽管市场配置有其不可克服的缺陷。在行政配置方式下, 财务资源的配置主要是通过行政权利、行政手段和行政机制来实施。财务资源的配置过程一般是:财务资源-计划 -企业。行政配置具有统一性、强制性和纵向性的特点。 虽然这种方式能够体现行政的意图,按照行政的偏好自觉地配置财务资源,但它割断了企业与市场的关系,难以适应市场经济瞬息万变的要求;由于不允许有特殊的经济利益,对企业积极性有抑制作用, 财务资源配置行为往往由于受到利益机制的影响而出现障碍;财务资源配置的效率取决于行政权利、行

3、政手段和行政机制的效率; 财务资源的配置往往是一次性的,财务资源一经配置很难进行选择和重新组合。在市场配置方式下, 财务资源的配置主要是通过市场机制的作用来进行的。财务资源的配置过程一般是:财务资源-市场 -企业。市场配置反映了市场供求关系,能够根据市场供求自动地实现财务资源配置;以资本收益最大化为目标,允许特殊经济利益的存在;财务资源配置的效率取决于资源价格是否反映了资源的稀缺程度;财务资源的配置是经过多次交易完成的,因而也是不断趋于优化的。市场配置是一种高效率的配置方式,能够降低资源的交易成本。在市场经济下,财务资源的配置主要应当采取这种方式。换一个角度看, 财务资源配置有初始配置和再配置两种形式。我们可以把企业建立时的财务资源配置看成是初始配置, 将企业经营过程中的财务资源配置看成是再配置。财务资源的再配置不是一次完成的,它是一个持续的配置与再配置过程。这一过程也是一个不断调整和改进的过程,是一个资源配置不断优化的过程。(三)财务资源配置的效率财务资源配置效率取决于财务资源配置的合理性。从理论上说, 财务资源配置的合理性是指单位财务资源的投入使新的资源配置比原有资源配置更合理。微

4、观经济理论认为, 在完全的竞争条件下, 每一单位生产要素的利用达到边际收益等于其价格的那一点时,资源即达到最优配置状态。 当所有用途中的生产要素的边际产量都相等时,社会产出就达到最大。这一理论被称为资源配置的边际定律。资源配置的边际定律以资源配置价格作为资源配置的合理性的衡量标准。 在这里, 资源配置价格就是在其他资源不变的条件下,每增加一个单位的财务资源投入所带来的收益总量和边际效益。投入效益差,资源配置的价格低;反之, 投入效益好,资源配置的价格高; 投入无效益或负效益,则资源配置的价格为零或为负。资源配置价格是变化的, 因为资源投入后在生产和流通过程中的效益是变化的。资源配置价格不同于市场价格, 市场价格反映的是市场供求对价格的影响,不直接涉及到投入的效益问题。而资源配置价格反映的是单位资源投入的边际收益,用以考察资源配置的合理性。财务资源配置的合理性还要考虑单位资源投入对内部经济和外部经济的影响,即要考察它是否增加了内部经济和外部经济,是否减少了内部不经济和外部不经济。在这个意义上, 企业财务资源配置的效率问题应当充分考虑两个最基本的约束条件:资源配置后, 企业成本是否降低,收

《论公司财务资源的配置与再配置(一)》由会员鲁**分享,可在线阅读,更多相关《论公司财务资源的配置与再配置(一)》请在金锄头文库上搜索。

【精品】会计专业求职信汇总五篇

数据库系统工程师考试内容

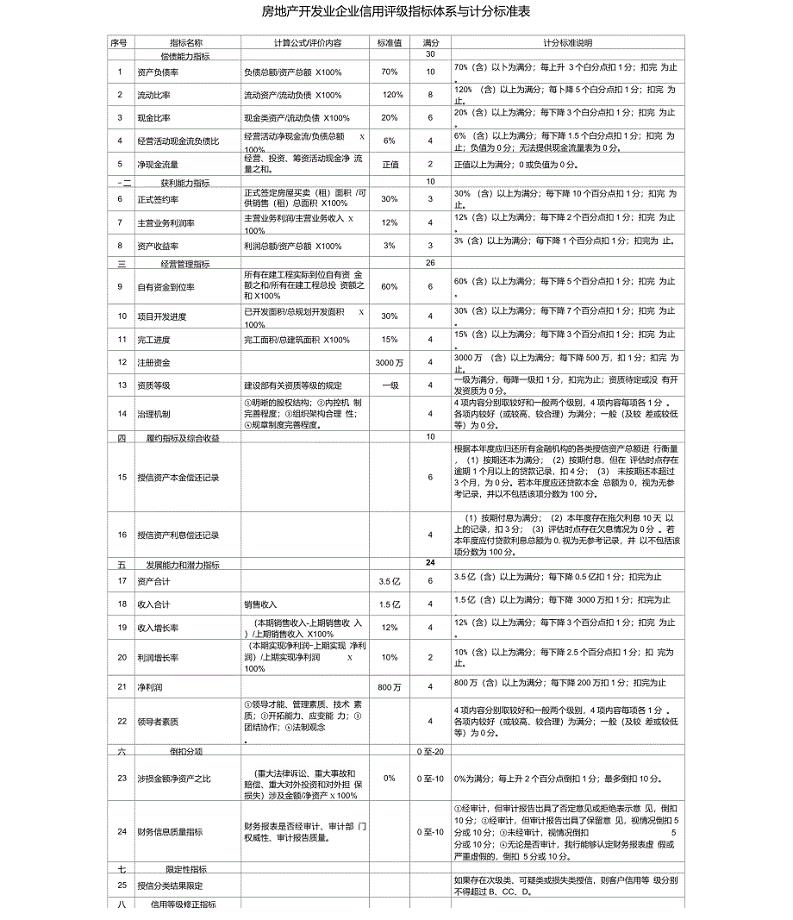

房地产开发企业信用评级指标体系与评级标准

新乐中学期九年级语文科陈涉世家教学案

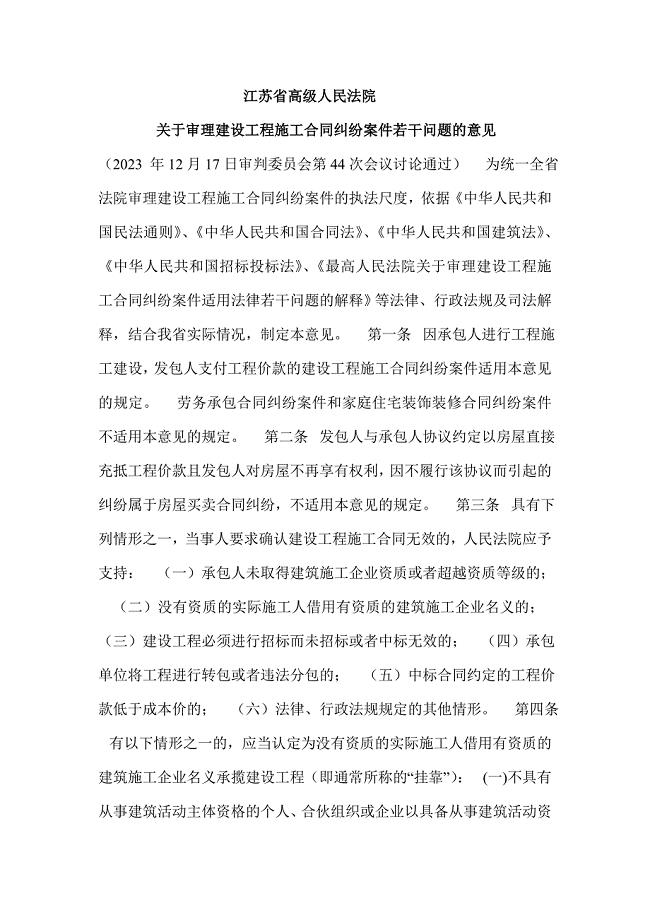

江苏高院审理建设工程合同纠纷指导意见

农村小学学校工作总结样本.doc

考评是手段不是目的MicrosoftWord文档(3)

感受立体图形与平面图形的关系

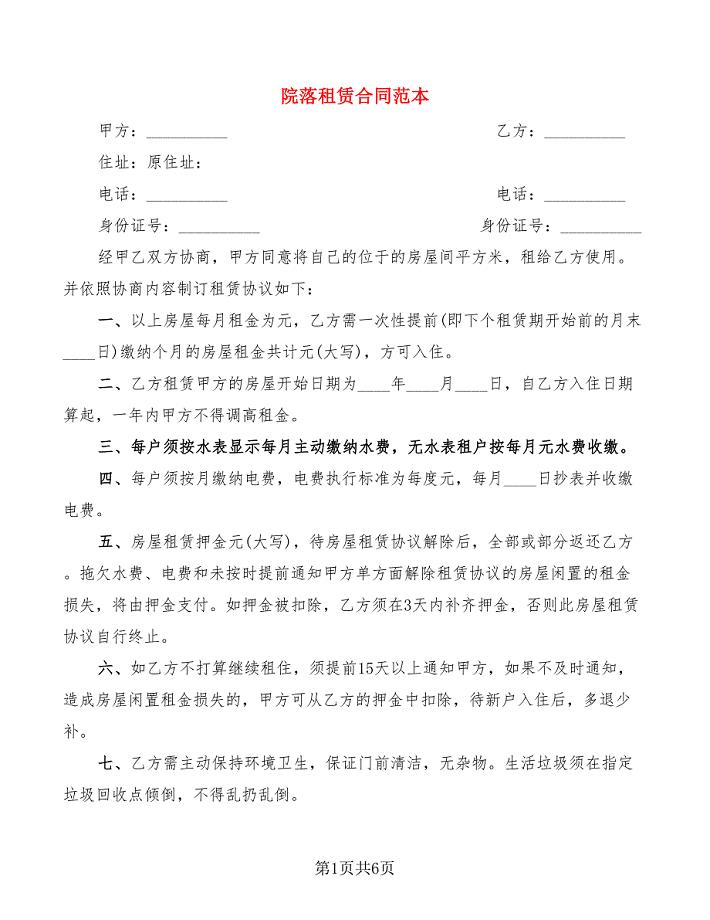

院落租赁合同范本(4篇)

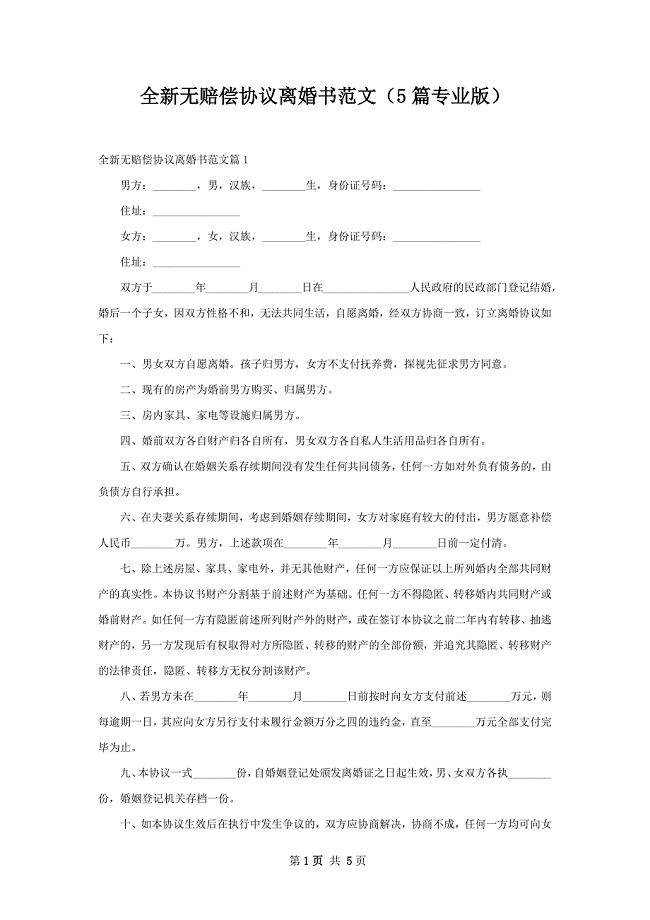

全新无赔偿协议离婚书范文(5篇专业版)

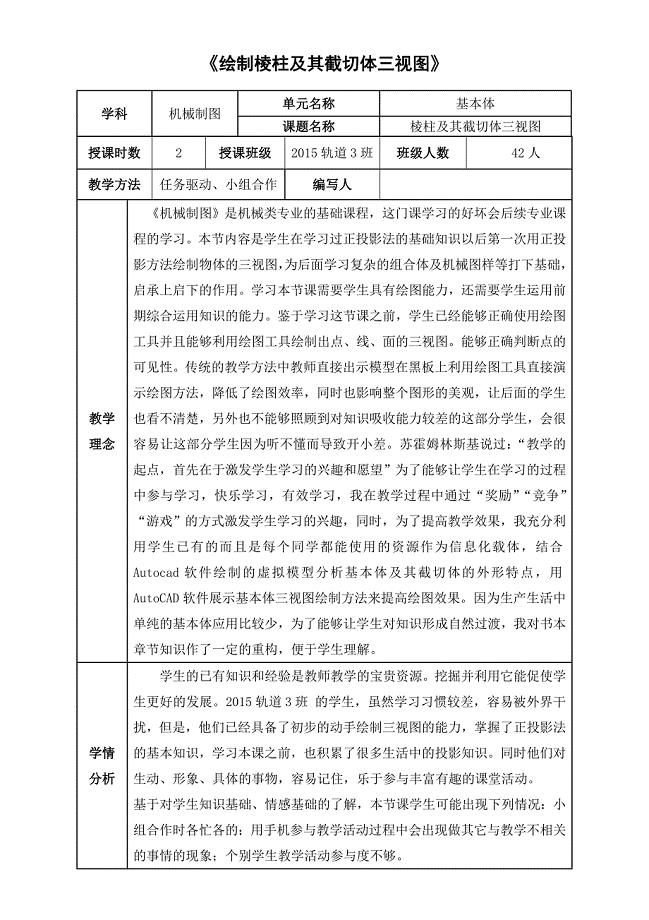

机械制图教学信息化说课教学设计

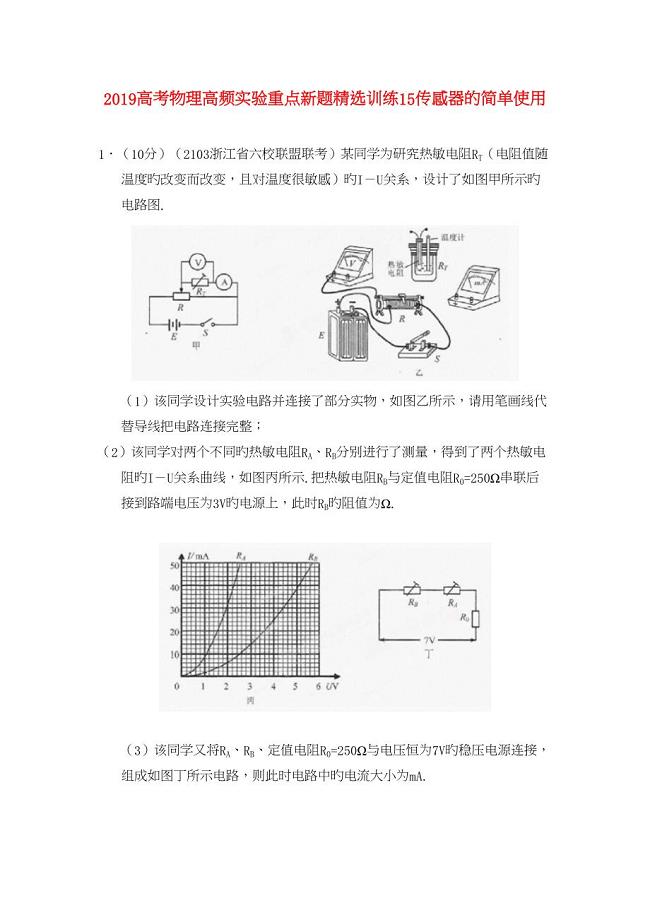

2019高考物理高频实验重点新题精选训练15传感器的简单使用

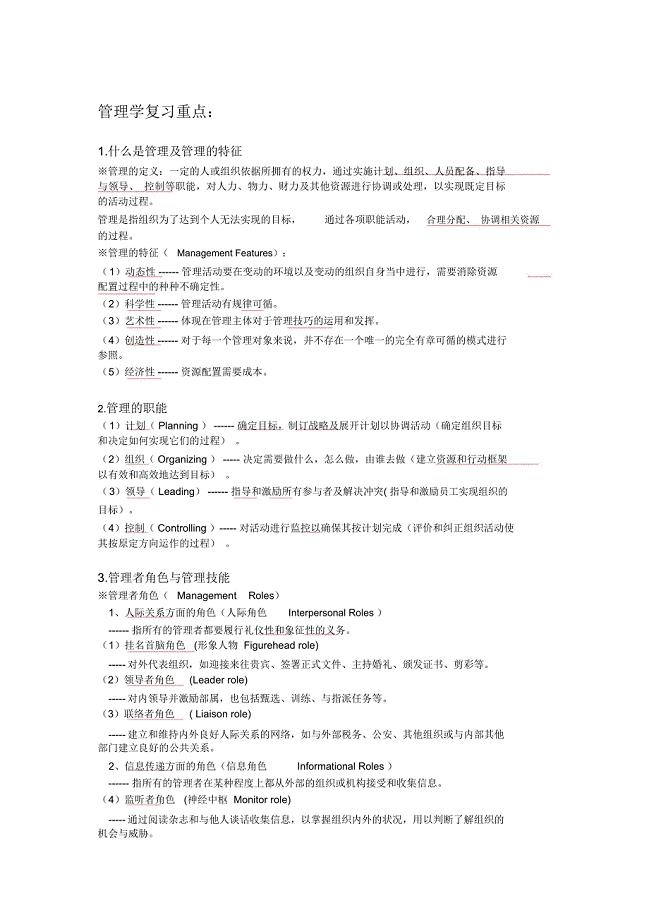

管理学复习重点

参考砀山一小数学第八册二单元表格式备课

幼儿园父亲节主题活动总结范本(3篇).doc

吉林大学21春《物联网技术与应用》离线作业2参考答案56

公司授权管理制度1

7B期末复习选择题

数控加工中十二个经验总结

(完整版)初中英语介词专项练习100例含答案

化粪池的设计及位置要求

化粪池的设计及位置要求

2023-08-13 2页

关于小学教师师德师风学习心得体会

2024-01-06 9页

保育员个人工作总结

2023-08-24 29页

保险工作实习报告

2023-04-17 65页

三年级音乐说课稿合集8篇

2024-01-27 20页

总结2020展望2021话题作文600字五篇材料

2023-10-22 34页

年社区居委会下半年工作计划

2023-08-17 3页

暑假社会实践报告范文三篇

2023-04-06 18页

第二阶作风建设自查工作报告

2024-02-10 4页

五保资金自查报告

2024-01-17 3页