公司理财考试重点.docx

20页

1、 公司金融第一章 公司理财导论 .公司财务管理的三个基本问题?1. 资本预算:企业长期的投资计划和管理过程。2. 资本结构:是企业用来为其经营融资的长期债务和权益的特定组合。3. 营运资本:指企业的短期资产(例如存货)和短期负债(例如欠供应商的款项)。资本运算,第一个问题着眼于企业的长期投资。资本结构,财务经理的第二个问题着眼于企业对支持其长期投资需要长期筹资的获取和管理方式。营运资本管理,第三个问题着眼于营运资本管理。第二章 财务报表 税和现金流量 .市场价值与账面价值出现差异的原因?1. 历史成本记账原则2. 折旧3. 资产的机会成本4. 未能列入资产负债表的一些项目,如企业的声誉,企业的文化,品牌。 .净营运资本企业流动资产与流动负债之差 .现金流量 来自资产的现金流量=流向债权人的现金流量+流向股东的现金流量第三章 利用财务报表 .财务报表标准化的原因:第一很难直接比较,第二,货币单位不同。 .流动比率等于流动资产比流动负债 .长期偿债能力比率揭示企业在长期内偿还其债务的能力,也被称为财务杠杆比率,或者干脆叫做杠杆比率。主要指标:1. 资产负债率=(总资产-总权益)/总资产2.

2、 权益乘数=总资产/总权益3. 债务权益比(产权比率)=总负债/总权益4. 已获利息倍数=息税前利润(EBIT)/ 利息5. 现金对利息的保障倍数=( EBIT +折旧)/利息.市场价值的衡量指标:市盈率(P / E)=每股市价 / 每股收益市值面值比=每股市场价值/每股账面价值基于股票的每股市价,仅适用于公开上市交易的公司。 .杜邦恒等式权益报酬率(ROE)=利润率x总资产周转率x权益乘数 .杜邦恒等式告诉我们ROE受三个要素影响1. 经营效率(用利润率计量);2. 资产使用效率(用资产周转率来计量);3. 财务杠杆(用权益乘数来计量)。经营效率或资产使用效率的缺陷都将表现为资产报酬率降低,最终导致较低的ROE。ROE(权益报酬率)可以通过增加企业的负债来抬高。这种情况只有在企业的ROA(资产报酬率)超过债务的利率的情况下才会发生。 第四章 长期债务计划与增长 .制定财务计划的基本要素包括:1. 企业在新资产上所需要的投资。它来自企业所选定的投资机会,并且是企业资本运算决策的结果。2. 企业选择利用的财务杠杆程度。它将决定企业为了用于对实体资产进行投资而举借的款项金额。他就是企业的资

3、本结构政策。3. 企业认为有必要且适合当地支付给股东的现金数额。这就是企业的股利政策。4. 企业在持续经营的前提下,所需要的流动程度和营运资本的数额。他就是企业的净营运资本。 .制定财务计划的维度最坏的情形,正常的情形,最好的情形。计划的跨度是3年。 .财务计划模型的要件:1. 销售预测:通常以销售收入增长率给出。2. 预计报表:概括对未来所做的不同情形的预测的一种形式。3. 资产需求:计划将要描述预测的资本性支出。4. 筹资需求:计划将包括一个关于必要筹资安排的部分。5. 调剂:为了应对筹资过剩或不足,以便使资产负债表保持平衡所必须的外部筹资的指定来源渠道。6. 经济假设:计划必须明确的指出企业在计划期间内预计所面临的经济环境。 .内部增长率: 是指没有任何形式的外部筹资的情况下能达到的最大的增长率。 .可持续增长率: 是指企业在保持固定的债务权益率,同时没有任何外部权益筹资的情况下,能够达到的最大增长率 。第五章 货币的时间价值 .货币的时间价值: 货币的时间价值或资金的时间价值是指货币经历一定时间的投资和再投资所增加的价值,是没有风险和没有通货膨胀条件下的社会平均资金利润率。 .

4、 现值(Present Value,PV)资金(现金流量)发生在(或折算为)某一特定时间序列起点的价值 . 终值(Future Value,FV)资金(现金流量)发生在(或折算为)某一特定时间序列终点的价值 .单利在规定时期内只就本金计算利息,每期的利息收入在下一期不作为本金,不产生新的利息收入 . 复利上一期产生的利息在下一期将计入本金,并在下一期产生利息,俗称“利滚利”由于企业的再生产过程是连续的,资金的运动也是周而复始的,所以复利的概念体现了资金时间价值的含义在计算资金的时间价值时,通常采用复利的方法 第六章 贴现现金流量估值 . 年金(Annuity)年金是指一系列稳定有规律的、持续一段固定时期的现金收付活动。 比如:人们退休后所得到的养老金经常是以年金的形式发放的。租赁费、汽车消费贷款、住房抵押借款也通常是年金的形式。 . 永续年金(Perpetuity)永续年金( annuity )是一系列没有止境的现金流比如英国政府发行的金边债券(consols)(由英国政府1751年开始发行的长期债券),一个购买金边债券的投资者有权永远每年都在英国政府领取利息。 . 预付年金定义:每期

《公司理财考试重点.docx》由会员新**分享,可在线阅读,更多相关《公司理财考试重点.docx》请在金锄头文库上搜索。

安全质量创优规划书

人生与人心

建筑施工体系内部审核检查表(监理单位全套)

起重机械安全专项检查情况报告

高中数学指数函数说课稿3新人教A版必修

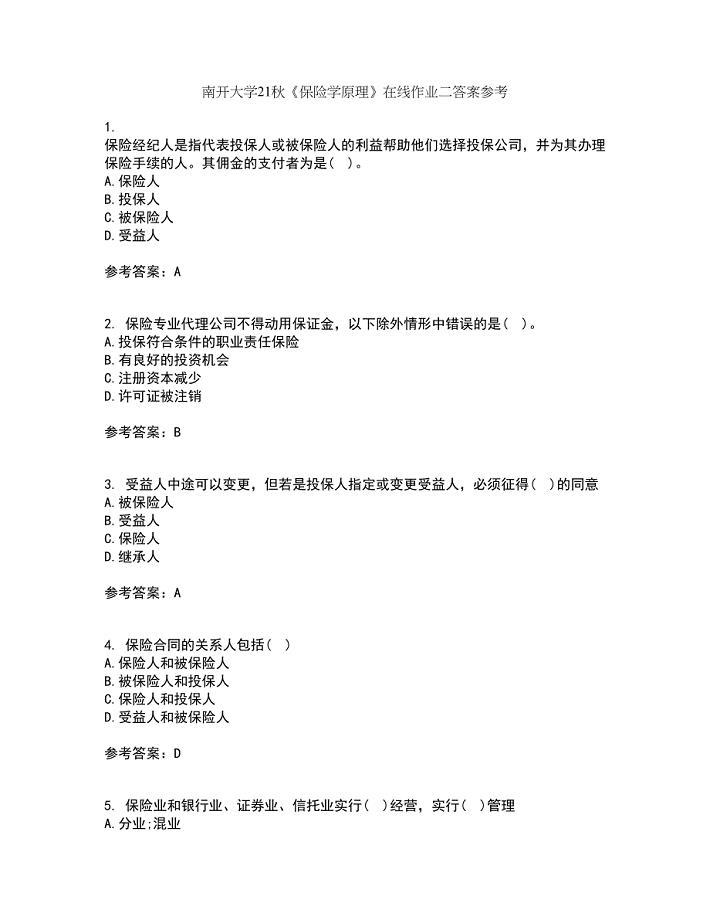

南开大学21秋《保险学原理》在线作业二答案参考78

毕业论文--掺铒光纤放大器地原理与地的应用

企业年检审查表 - 西安红盾信息网

信息工作培训心得体会

10年历史大纲之五——世界近现代史

潜在失效模式及后果分析测试题

5.12护士节主题演讲稿范文五篇

东北农业大学21秋《证券投资学》在线作业二答案参考28

销售工作总结范文锦集5篇

护士演讲稿致辞三篇

国际高血压治疗指南

2022年7月银行工作人员工作总结

食品营养讲义营养师总结

关于一本好书演讲稿3篇

2023年黑龙江哈尔滨市延寿县寿山乡寿山村社区工作人员考试模拟试题及答案

东北大学21春《煤矿安全》离线作业一辅导答案96

东北大学21春《煤矿安全》离线作业一辅导答案96

2024-01-17 12页

北京师范大学22春《统计学》原理综合作业二答案参考56

2022-08-08 13页

初中趣味物理实验

2024-02-20 99页

南开大学21秋《保险学原理》在线作业二答案参考78

2023-01-18 15页

第一节-方差分析的基本原理与步骤

2022-10-04 20页

环境与资源保护法学习题及答案三(含一、二答案)

2023-09-05 10页

东北农业大学21秋《证券投资学》在线作业二答案参考28

2023-07-24 13页

北京市租房协议doc

2023-03-13 6页

南开大学21秋《国际贸易实务》在线作业二答案参考14

2023-02-10 13页

东北大学21秋《土木工程材料》平时作业一参考答案93

2023-05-30 13页

2022年最新征信报告详版个人信用报告本人版word可任意编辑本人版北京市西城区2022-2023八年级初二下学期期末英语试卷+答案智能数字化纺纱车间年产2万吨棉纱项目建议书写作模板-定制“学党纪、明规矩、强党性”研讨交流发言稿范文评奖学金个人总结7篇项目部安全总监述职述廉报告范文(11篇)16篇2024党纪学习教育心得体会(学党纪、明规矩、强党性)2024党纪学习教育严守“六大纪律”党课讲稿四篇党纪学习教育心得体会16篇(学党纪、明规矩、强党性)八篇2024党纪学习教育学党纪明规矩强党性研讨交流发言四篇2024党纪学习教育读书班交流研讨发言提纲(学党纪、明规矩、强党性)党纪学习教育研讨交流发言心得体会八篇(学党纪、明规矩、强党性)