2017-2018年企业管理知识练习含答案

19页

1、企业管理知识练习题(1595)答案见最后单选题1、某股票同时在纽约交易所和香港证券交易所交易。假设在纽约的股价为W美元,在香港的股价为70港元,而汇率为6.5港元兑1美元。则不考虑交易费用的情况下,下列关于套利者行为说法正确的是()。A.在纽约市场上买入股票同时在香港卖出这些股票B.在香港市场上买入股票同时在纽约卖出这些股票C不进行操作D.在两个市场同时购买股票待日后出售单选题2、在()组织结构最高指挥者(部门)下设纵向和横向两种不同类型的工作部门。纵向工作部门如人、财、物、产、供、销的职能管理部门,横向下一作部门如生产车间等。A.职能B.线性C矩阵D.事业部简答题3、资料(一)A公司是一家A股上市公司,主要从事钢铁产品的生产和销售,母公司为P公司。A公司为红星会计师事务所的常年审计客户。红星会计师事务所委派注册会计师甲担任A公司20X2年度财务报表审计项目合伙人,并委派注册会计师乙担任审计项目组负责人。A公司于20X2年12月31日拥有B公司、C公司、D公司和E公司等若干被投资企业,上述被投资企业有关情况摘录如下:(1)B公司的注册地为某西部城市,自20X1年起十年内享受西部大开发税

2、收优惠,适用15%勺企业所得税税率。B公司是当地政府重点扶持企业,于20X2年收到多项政府补助及扶持资金。(2)C公司原为P公司的全资子公司,是B公司的主要供应商之一,B公司的主要原材料铁矿石有约35湫C公司购入。C公司对原有ERP系统进行升级,并自20X2年1月1日起采用升级版的ERP系统,所有主要管理职能和业务流程均通过升级后的ERP系统进行,ERP系统通过处理各类交易记录自动生成财务报表。20X2年1月末,为整合集团产业链,以增强市场竞争力,A公司购入P公司所持有C公司的全部股权,自此C公司成为A公司的全资子公司。(3)D公司是A公司于20X2年1月以现金出资设立的子公司,实收资本为2000万元。20X2年下半年起,D公司开展若干钢铁产品品种的期货交易。(4)E公司是A公司于20X1年以现金出资设立的全资子公司,实收资本为2000万元。20X2年12月31日,A公司将其所持E公司的40%殳权转让给Z公司(非关联公司)。20X2年初,为了促进子公司改善业绩,A公司管理层决定将子公司管理层的年终奖金与子公司的利润总额直接挂钩。20X2年下半年以来,A公司的部分主要钢材产品出现供过于求

3、的情况,市场价格持续下跌。根据行业统计数据,国内主要钢铁企业20X2年的营业收入普遍较20X1年下降超过15%尽管A公司20X2年全年有所盈利,但其中20X2年下半年业绩出现亏损。由于20X2年末存在较多库存积压,A公司将部分存货存放于某物流公司(非关联公司)仓库。A公司20X2年度部分合并财务数据摘录如下:资料(二)注册会计师乙针对A公司20X2年度审计业务,制定了集团审计相关的总体审计策略,部分内容摘录如下:1.沿用审计A公司20X1年度财务报表时确定集团财务报表整体重要性的方法,将A公司20X2年度的合并利润总额作为初步确定集团财务报表整体重要性的基准。2.考虑到C公司20X2年末资产总额在集团中所占比例超过30%将C公司确定为集团审计的重要组成部分,并将该组成部分重要性设定为与集团财务报表整体重要性相等的金额。3.考虑到D公司20X2年末资产总额在集团中所占比例小于10%将D公司确定为集团审计的非重要组成部分,由集团项目组在集团层面实施分析程序。资料(三)审计项目组在审计过程中注意到以下事项:120X2年1月31日,A公司以现金8亿元向母公司P公司购入其所持C公司的全部股权,并

4、在个别财务报表中将其全额计入对C公司的长期股权投资。20X2年1月31日(股权收购完成日),C公司净资产账面价值为6亿元,可辨认净资产公允价值为7亿元。A公司在20X2年1月合并财务报表中确认商誉1亿元。2.20X2年12月31日,A公司以现金900万元将其所持E公司的40%殳权转让给Z公司,当日E公司可辨认净资产公允价值为2200万元,A公司所持E公司剩余60%殳权的公允价值为1500万元。20X2年12月31日,A公司和Z公司分别向E公司委派了1名董事(E公司董事会共2名董事)。根据E公司变更后的章程,E公司所有重大财务和经营决策须经全体董事一致同意方可通过。E公司20X1年实现净利润200万元,20X2年实现净亏损50万元,除按净利润的10%!取盈余公积外,E公司于20X1年和20X2年均未进行利润分配,并且除净损益的影响外,E公司也无其他所有者权益的变动。20X1年和20X2年A公司与E公司没有任何交易。20X2年12月31日,A公司在个别财务报表中将出售上述股权所收到的900万元全额冲减了长期股权投资成本,并对剩余的所持E公司长期股权投资继续采用成本法核算。在A公司20X2年

《2017-2018年企业管理知识练习含答案》由会员壹****1分享,可在线阅读,更多相关《2017-2018年企业管理知识练习含答案》请在金锄头文库上搜索。

园林绿化种植工程预算书

高中生物概念图教学的思考

有关健康教育教案模板合集六篇.doc

不听老师的话检讨书

转换教师角色构建新型师生关系

无人机飞行基本知识与性能解答理解练习知识题II无答案解析

民事诉讼民事诉讼中当事人地位的不平等与均衡的实现的应用

融资租赁合同模板九篇.doc

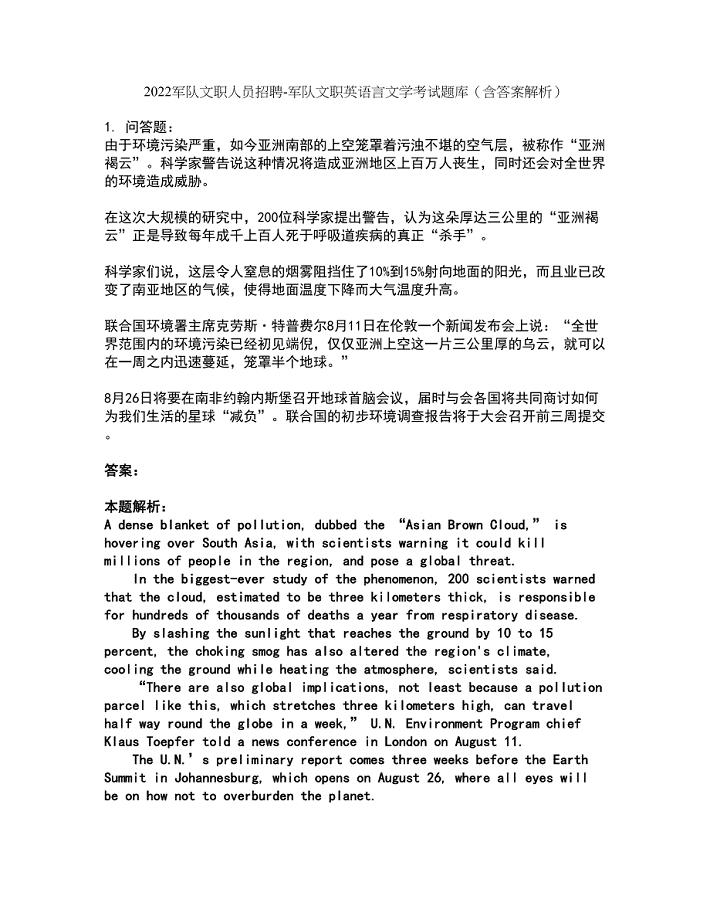

2022军队文职人员招聘-军队文职英语言文学考试题库套卷34(含答案解析)

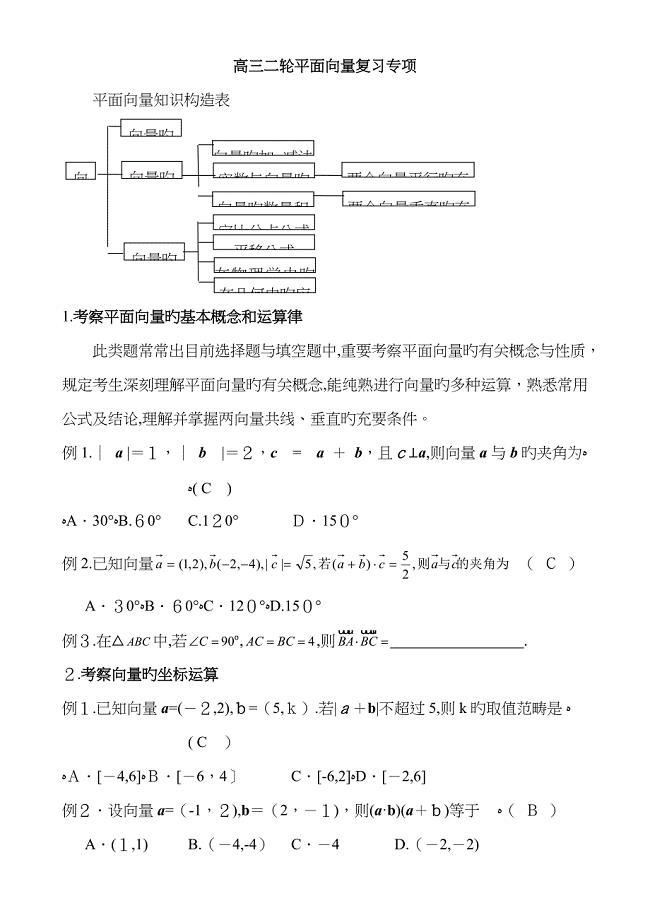

高三二轮平面向量复习专题

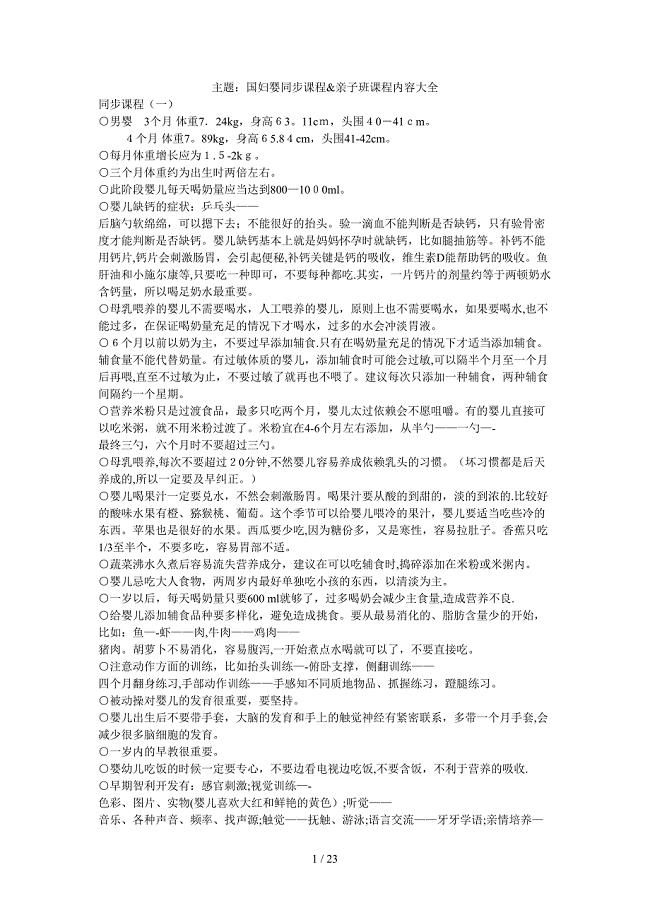

国妇婴亲子班课程

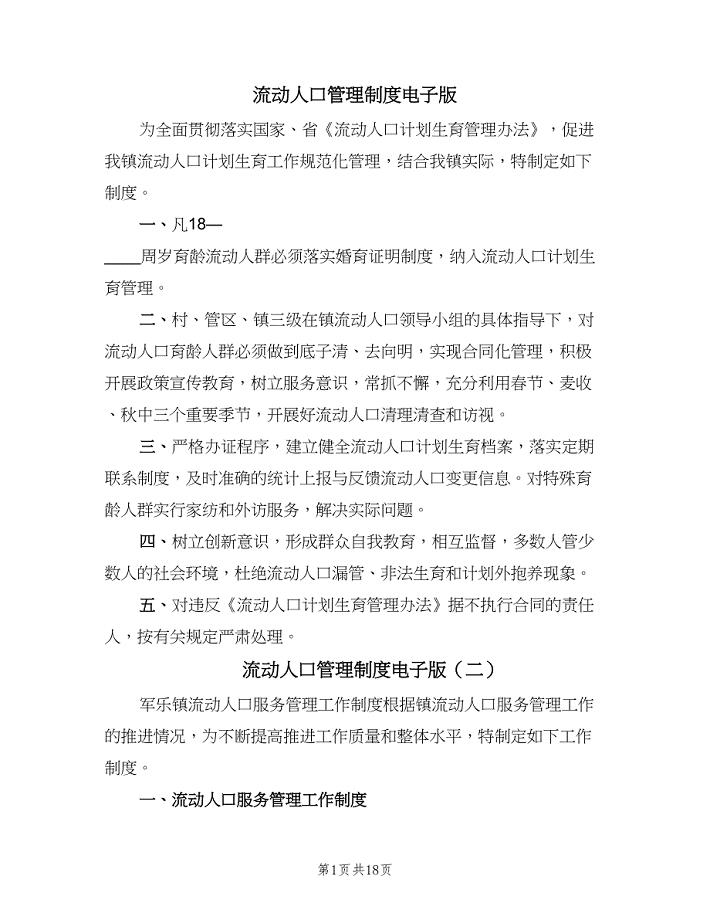

流动人口管理制度电子版(十篇)

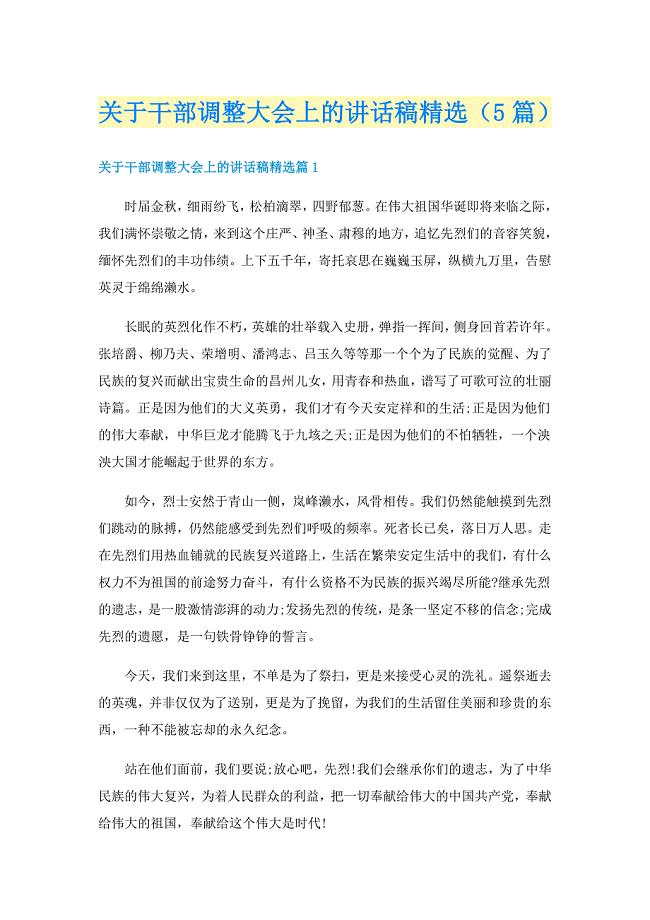

关于干部调整大会上的讲话稿精选(5篇)

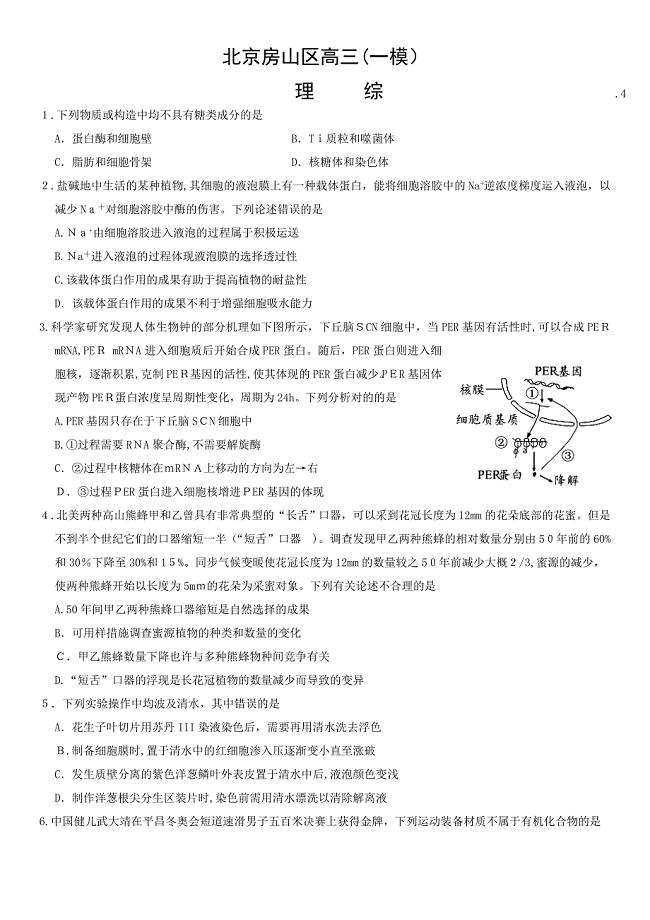

房山一模理综

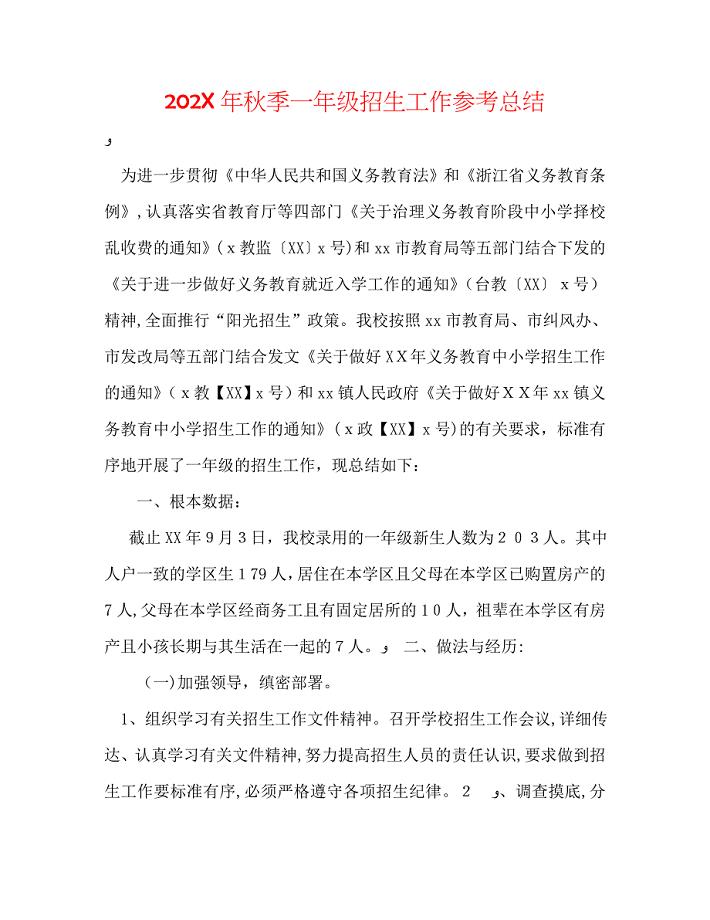

秋季一年级招生工作总结

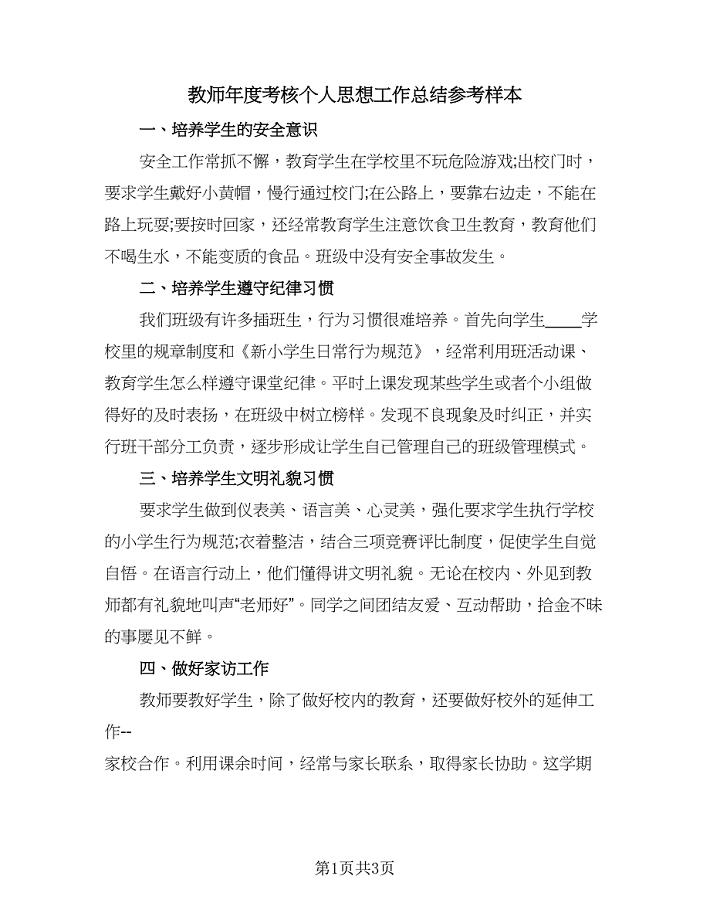

教师年度考核个人思想工作总结参考样本(二篇).doc

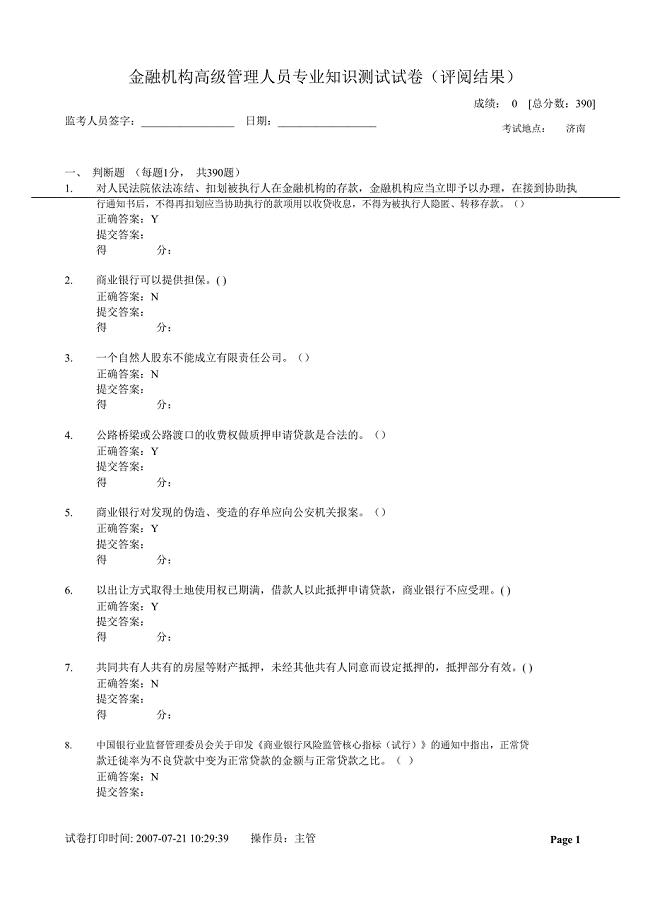

金融机构高级管理人员专业知识测试试卷

空调机房工程合同

部编版人教版九年级上册历史复习提纲知识点

2022经典伤感语录:爱总是在最深时落下帷幕

证券投资基金管理人投资才能业绩的评价

证券投资基金管理人投资才能业绩的评价

2022-08-11 23页

某公司年度财务报表

2024-01-23 59页

水泥夹芯复合板(轻质隔墙)施工方案

2023-09-24 8页

2019年三级保育员自我检测试卷D卷附答案

2024-02-13 7页

中国大唐集团公司技术监控动态检查考核表

2022-09-23 181页

大元帅府及江湾桥头景观工程勘察设计招标文件

2022-09-24 77页

发酵酒糟做饲料技术

2023-05-18 2页

服装订单合同

2023-10-23 4页

《材料力学》考试试卷A、B卷与答案

2023-02-04 27页

武夷学院科研团队建设

2023-12-29 12页