面板协整检验

3页

1、2.1.2面板协整检验在时间序列的协整检验是很重要的一个环节。最早Granger和Newbold(1974)发现以前的研究对于残差的自相关性没有充分重视。但是实际中的很多 宏观时间序列都是非平稳的。如果采用分析平稳时间序列的方法来分析非平稳的 时间序列(如普通最小二乘估计、移动平均法、指数平滑法),就可能会出现十 分荒谬的结论(如失业率和某人的体重高度相关这样的伪回归),有些时候对于 存在相关关系的变量又可能得出它们完全不相关的结论。当有些非平稳的时间序 列间短期内不相关,但是长期内却有趋于均衡的关系时,传统的方法不能区别这 些。时间序列的协整检验就能有效的解决这个问题。首先从经济学理论方面推出 可能存在协整关系的经济变量,然后通过对已观察的数据进行协整检验。对于结 果是经济变量间存在协整关系,就可以进一步建立相关的计量经济模型,对未来 的趋势进行分析。一般时间序列都是用Engle-Granger两步法检验协整关系。但 是这些方法存在缺陷,时间序列观察值的长度会影响到检验的效果。观测值的长 度越长会使得在协整检验过程中犯第二类错误的概率越小Pedroni(1995)35。 对于Joha

2、nsen的多参数检验也是会有影响的。这些方法对滞后的阶数选择十分 敏感。就是在时间序列的观察长度短的情况下,Johansen的多参数检验是不准 确的。但是在实际经济环境中会对时间观测值的长度限制很多,我们不可能对每 个经济变量都观察到足够长的数据。在时间序列协整检验的样本偏少缺陷下,科 学家提出了一系列面板协整检验,这些面板协整检验可以在一定程度上弥补这一 点。自从Pedroni 1995年提出面板协整检验方法以来,面板协整的应用在经济 学上已经众多的研究成果。Cecilio Tamarit,Marian Camarero(2002)选取 1973 年到1997年英国、法国、德国、意大利、荷兰等11个欧盟成员国的数据研究西 班牙的经济实力和石油价格的关系。通过McCoskey and kao( 1998),kao( 1999)、 Pedroni(1999)三种面板协整检验。发现西班牙的石油价格与利率差分、汇率 之间存在协整关系。它们之间存在长期均衡关系。石油价格的提高会导致汇率的 下降,而利率差分的提高会导致汇率的上升36。Avik Chakrabarti (2003)选取 1982年

《面板协整检验》由会员鲁**分享,可在线阅读,更多相关《面板协整检验》请在金锄头文库上搜索。

《侯仁之行走天下,守望大地》的阅读题及答案

2022年电力企业经理年终总结

云顶油画装饰工程合同

经销商会议闭幕词

全国“安全生产月”活动宣传标语

2022女生参军入伍要求条件介绍

2023年毕业生自我鉴定模板汇编八篇

国家开放大学学习指南形考任务三参考答案

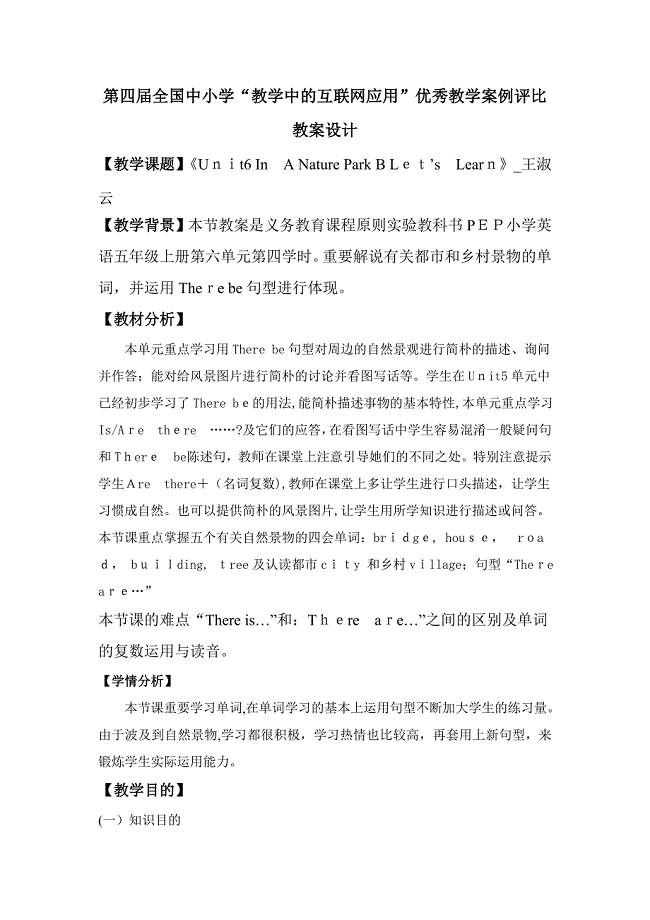

五年级上册Unit-6-In-a-nature-park教学设计

关于中介服务合同范文八篇

大学生外贸公司毕业实习报告

山西省大同市第十一中学八年级物理下学期期中试卷含解析

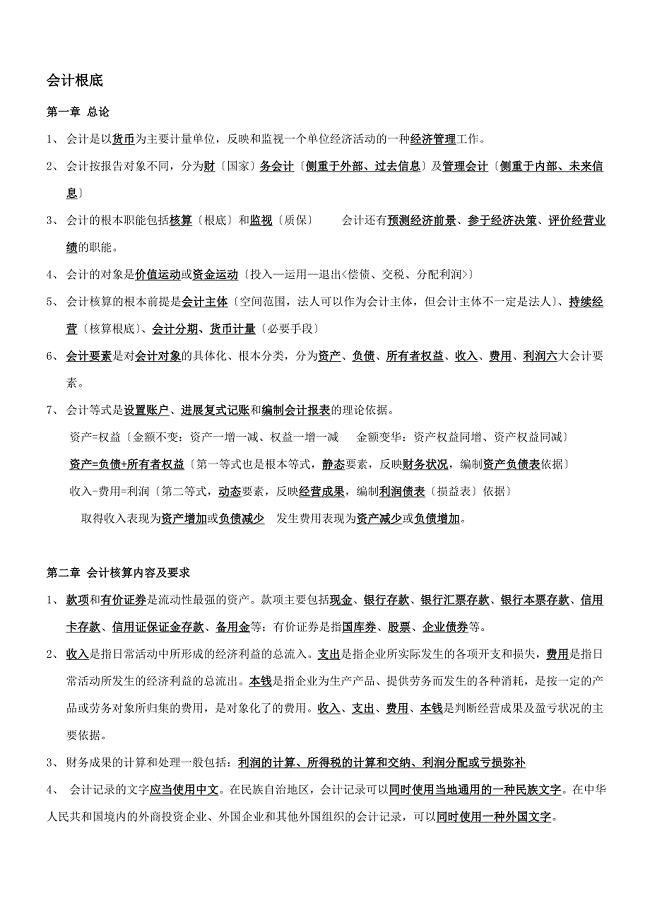

会计基础知识重点

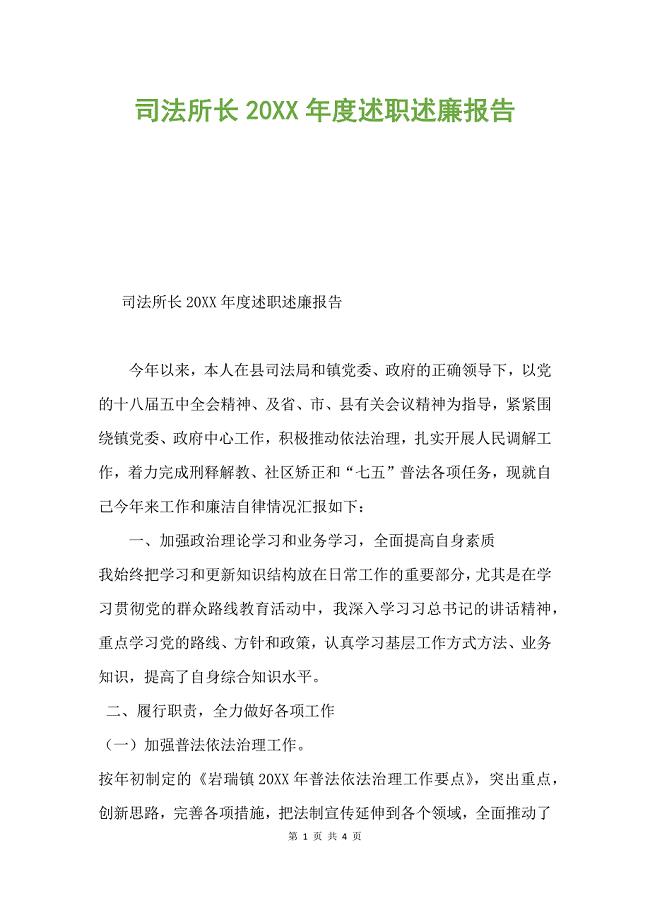

司法所长20XX年度述职述廉报告.docx

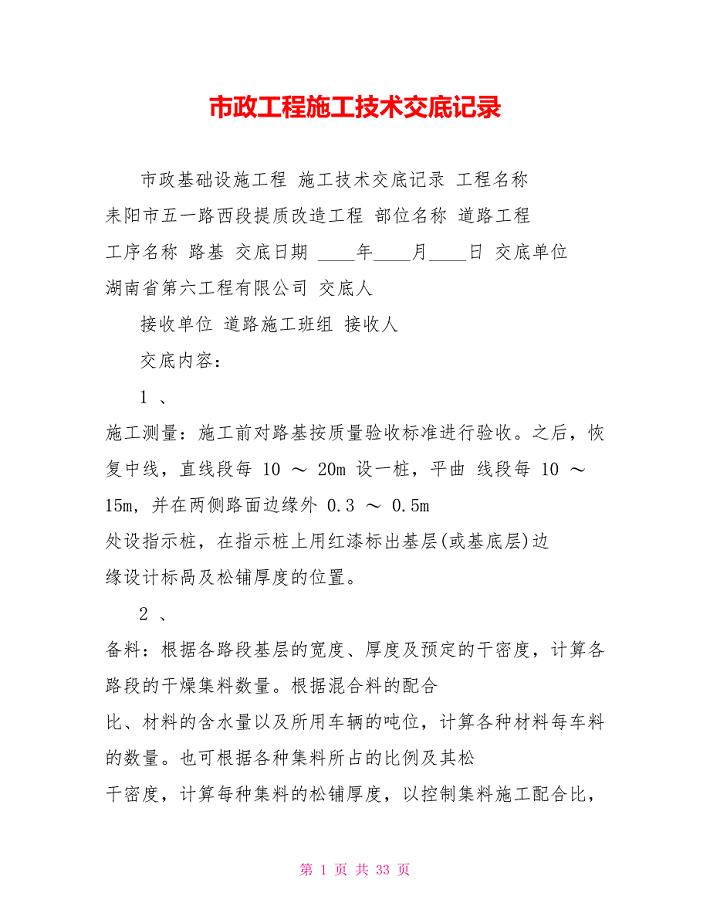

市政工程施工技术交底记录

2015年高考题画诗练习

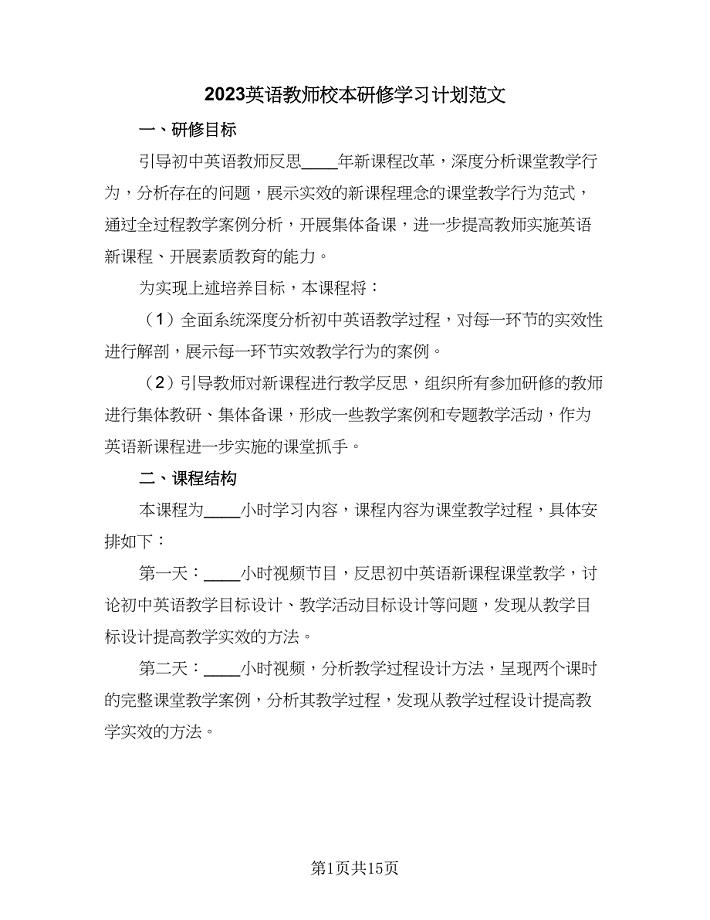

2023英语教师校本研修学习计划范文(七篇).doc

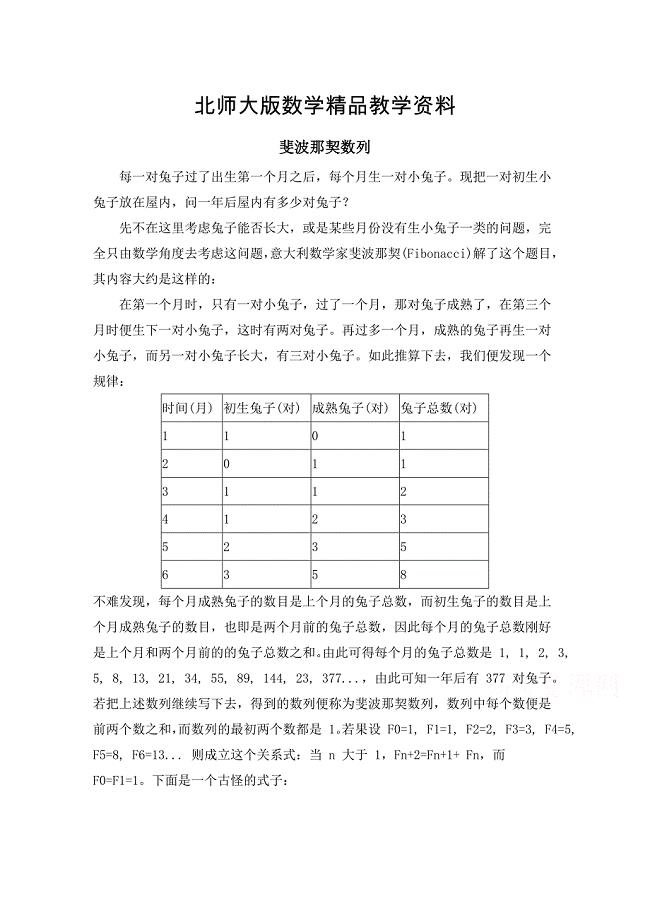

精品高中数学北师大版必修五教案:1.1 拓展资料:斐波那契数列

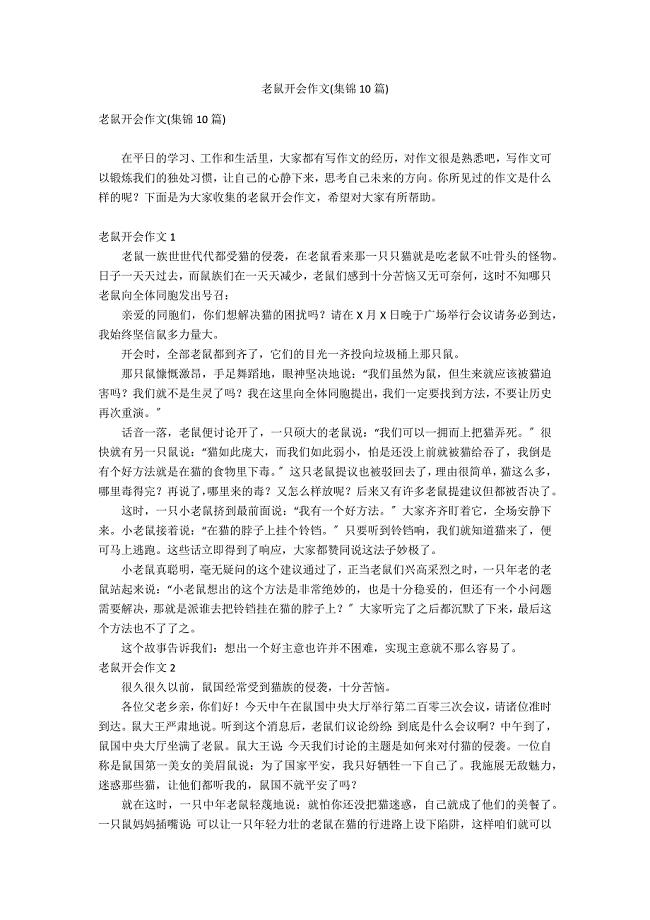

老鼠开会作文(集锦10篇)

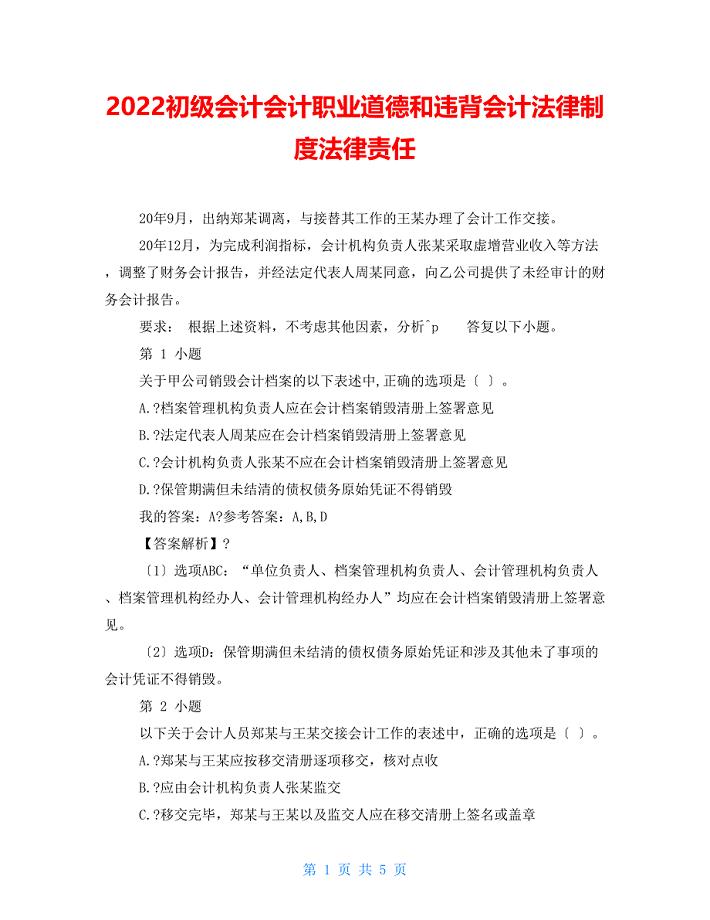

2022初级会计会计职业道德和违反会计法律制度法律责任

冷却塔的基本工作原理及操作方法

冷却塔的基本工作原理及操作方法

2023-11-20 13页

最新教师发展评价表

2022-08-28 19页

南山电厂脱硫性能试验大纲

2023-12-18 9页

浅论基于管理式医疗的全民社会医疗保险

2022-12-29 3页

三轴转台台体结构设计

2023-11-02 8页

江中牌健胃消食片品牌定位战略

2024-01-23 15页

电场中的功和能易错点

2022-08-20 2页

防治水机构及制度汇编

2023-10-29 49页

精益管理知识试题

2022-12-09 23页

质量成熟度评价检查表

2023-03-01 6页