《中级财务会计教案》第七章 无形资产

9页

1、第七章 无形资产基本要求:1。掌握无形资产的确认条件2.掌握研究与开发支出的确认条件3.掌握无形资产初始计量的核算4.掌握无形资产使用寿命的确定原则5.掌握无形资产摊销原则6。熟悉无形资产处置和报废第一节 无形资产概述一、无形资产的含义及特征1。含义:无形资产是企业拥有或控制的没有实物形态的可辨认非货币性资产。定义中注意: 没有实物形态:与固定资产的区别,固定资产有实物形态; 非货币性资产:应收款项也没有实物形态,但不是无形资产,因为无形资产必须是非货币性资产,而应收款项是货币性的。 可辨认的:资产满足下列条件之一的,符合无形资产定义中的可辨认性标准:1.能够从企业中分离或者划分出来,并能够单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换.比如,企业可以单独出售、或连同其他资产可以转让的专利权。2.源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离.比如土地使用权,虽然不能单独分离,但土地使用权是一种源自合同性权利或其他法定权利,称其为是可以辨认的.但是商誉的存在由于不能单独分离,不能单独辨认,所以就不具有可辨认性,不能确认

2、为无形资产。 注意商誉和以前不同。2。特征:(1)没有实物形态;(2)将在较长时期内为企业提供经济利益;(3)企业持有无形资产的目的是为了生产商品、提供劳务、出租给他人,或是用于企业的管理而不是其他方面;(4)所提供的未来经济利益具有高度不确定性.3。内容:专利权、非专利技术、商标、著作权、特许权、土地使用权。二、无形资产的分类1.按取得来源不同分类:外购的无形资产、自行开发的无形资产、投资者投入的无形资产、企业合并取得的无形资产、债务重组取得的无形资产、以非货币性资产交换取得的无形资产以及政府补助取得的无形资产等。2.按使用寿命是否有限分类:有期限的无形资产和无期限的无形资产。三、无形资产的确认无形资产必须同时满足两个条件才能予以确认:经济利益很可能流入企业;成本能够可靠地计量.1.经济利益很可能流入企业:必须要保证“很可能”流入企业.比如企业打算申请一个专利,现在正处于研究阶段,是否成功还有很大不确定性,此时就不能将其确认为无形资产。2.该无形资产的成本能够可靠地计量.比如企业的土地使用权,是国家无偿划拨的,由于其成本不能可靠地加以计量,所以也不能将其确认为无形资产。第二节 无形资

3、产的初始计量一、外购的无形资产1.入账价值:外购无形资产的成本:购买价款+相关税费2.会计分录:借:无形资产贷:银行存款二、投资者投入的无形资产1.入账价值:在合同或协议约定的价值公允的前提下,按合同或约定的价值作为入账价值;如果不公允,按公允价值作为入账价值。2.会计分录:借:无形资产贷:股本资本公积股本溢价三、土地使用权初始计量问题土地使用权一般按无形资产加以确认和计量,但土地使用权并不一定都是无形资产,可能是固定资产、存货或投资性房地产等。1. 如果土地使用权是国家无偿划拨的,由于其成本无法可靠的加以计量,不满足资产确认的条件,不作为资产加以确认。2. 如果土地使用权是有偿获得的,交纳了土地使用金的:(1)一般作为无形资产-土地使用权加以确认和计量;(2)如果取得土地使用权后在土地上面自行开发建造厂房等,不把土地使用权转入固定资产,土地使用权仍作为无形资产核算;(注意这一点和以前规定不一样)(3)如果是房地产企业,取得土地使用权后,在上面盖商品房,则土地使用权价值应转到存货(商品房)成本中;(4)如果企业取得土地使用权是为了出租或资本增值,应作为投资性房地产(第五章)处理;(5)

4、企业购买房屋建筑物同时也一并购买了土地使用权,应当按照合理的方法(例如,公允价值相对比例)在土地使用权和地上建筑物之间进行分配,分别确认为无形资产和固定资产;如果不能区分的,应当全部作为固定资产处理。第三节 内部研究开发费用的确认与计量一、研究阶段和开发阶段的划分1.研究阶段研究,是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。研究活动的例子包括:意在获取知识而进行的活动;研究成果或其他知识的应用研究等。研究阶段具有较大的不确定性,能否研究成功、研究成功后是否能够开发成为一项无形资产等都具有较大的不确定性。因此,研究阶段的有关支出,在发生时应当费用化计入当期损益,即计入管理费用.2。开发阶段开发,是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。二、内部研究开发费用的确认与计量原则1。原则:(1)可直接归属于成本的予以资本化,计入无形资产成本;(2)间接费用费用化,计入当期管理费用;(3)无效的或初始运作损失,计入营业外损失。可直接归属成本,是指开发阶段所耗费的材料、劳务成本、注册费、在开发该无形资产

《《中级财务会计教案》第七章 无形资产》由会员cn****1分享,可在线阅读,更多相关《《中级财务会计教案》第七章 无形资产》请在金锄头文库上搜索。

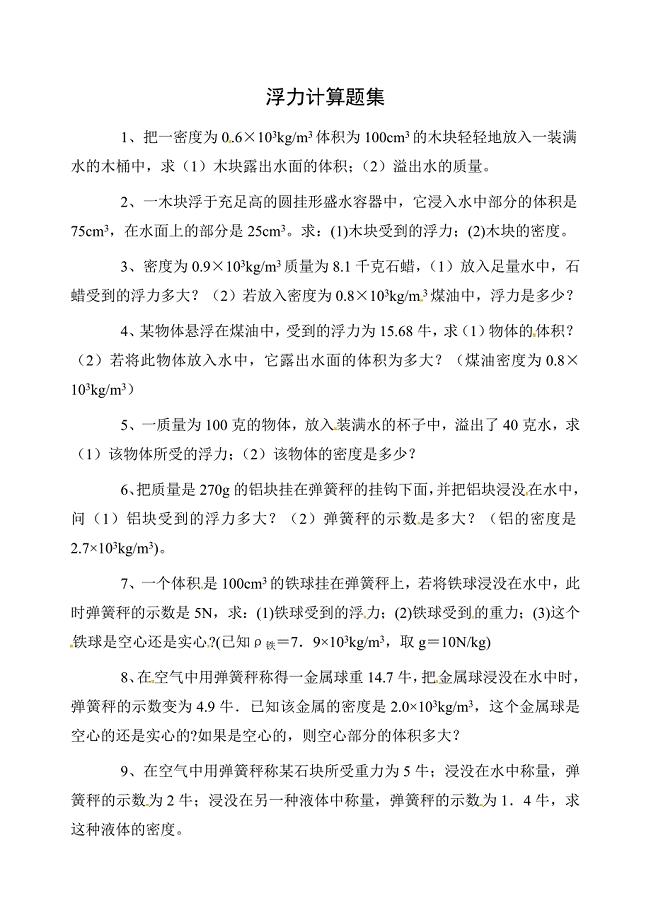

浮力计算题练习

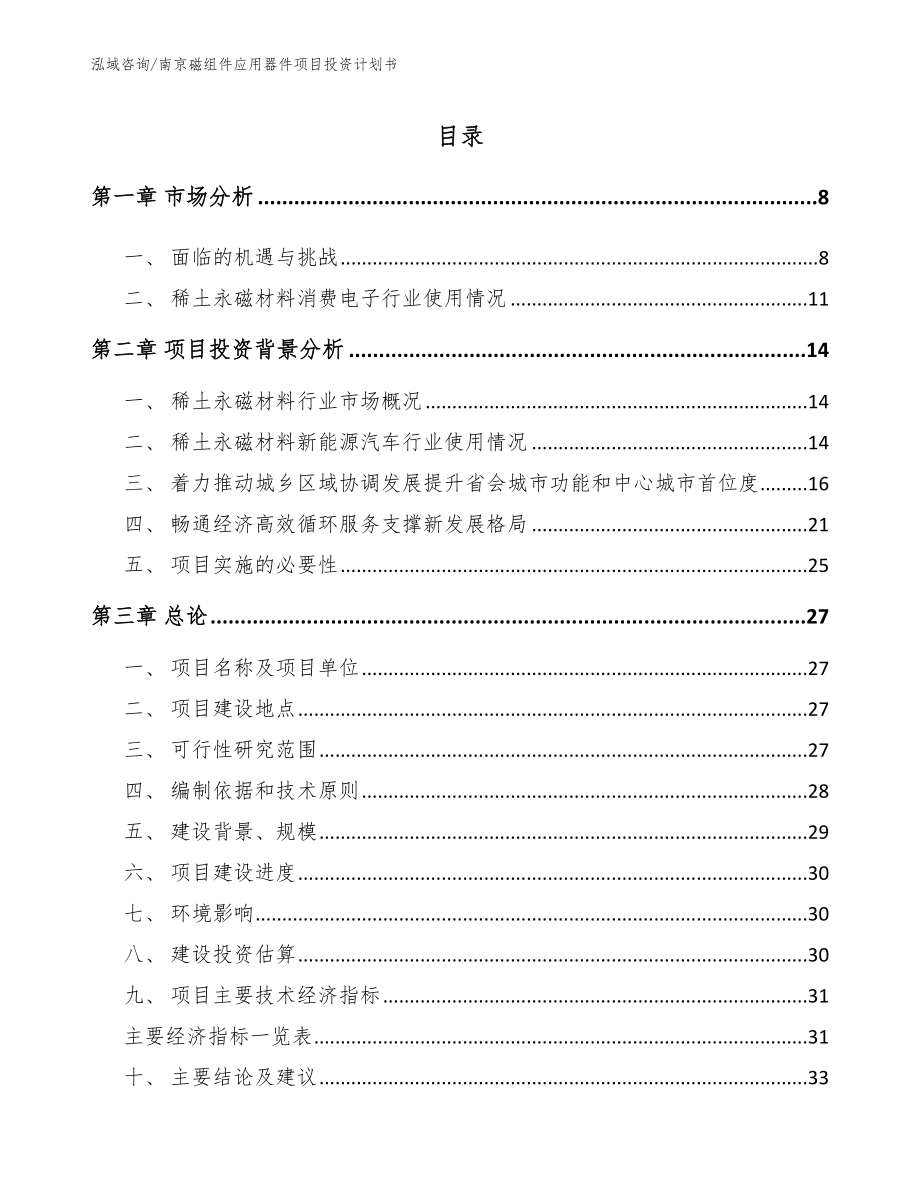

南京磁组件应用器件项目投资计划书【范文模板】

五下数学第八单元教案

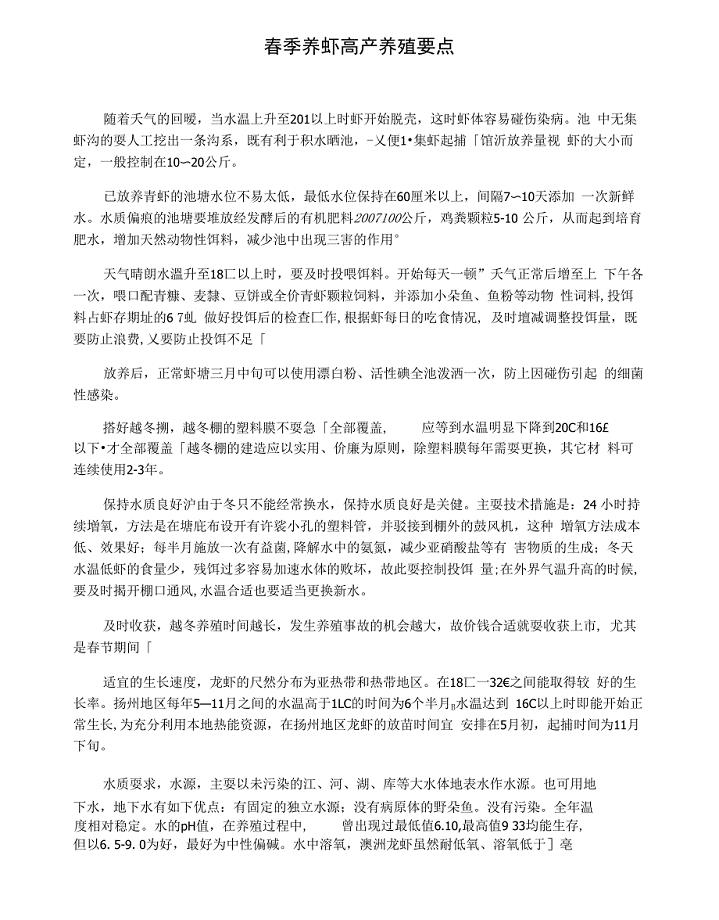

春季养虾高产养殖要点

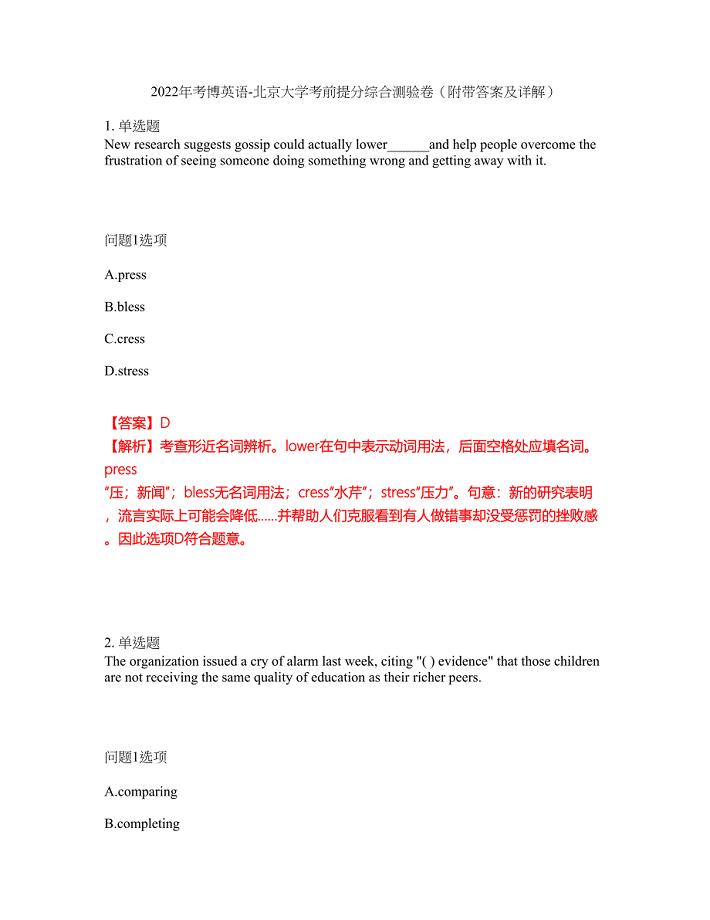

2022年考博英语-北京大学考前提分综合测验卷(附带答案及详解)套卷50

新房购房合同标准范本(6篇).doc

大雪节气抖音必火句子

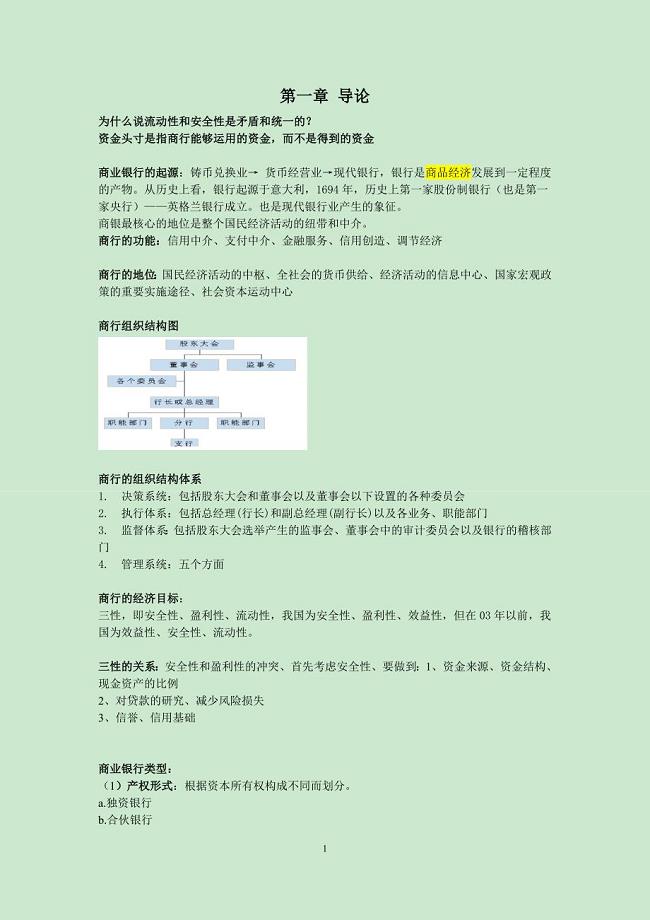

商业银行经营学重点归纳

2023年纪律个人自查报告

人工负压吸宫术的常规操作

新建10万吨磷酸铁+10万吨磷酸铁锂建设项目资金申请报告写作模板定制

重庆大学22春《建筑结构》抗震离线作业一及答案参考14

吉林省东北师范大学附属中学高中数学1.6三角函数模型的简单应用学案理新人教A版必修4

小学数学个人研修计划

2011高考物理一轮复习 3.3 牛顿运动定律的应用总教案

会飞的教室读书心得

2023年销售业务员个人工作计划模板(4篇)

圆柱侧面积和表面积练习题

数学课创设教学情境的反思

中考化学总复习提纲

《中小企业网络构建》单元设计

《中小企业网络构建》单元设计

2022-12-29 4页

焊接H型钢柱制作工艺

2022-07-11 8页

监事会2014年座谈会材料

2023-10-08 6页

三角网法计算土石方全部过程

2022-12-17 5页

土力学与地基基础复习题

2024-01-13 20页

发挥红色高地远程教育优势

2023-07-17 5页

雨、污水检查井技术交底

2024-02-14 5页

乌鲁木齐车辆审验委托书.doc

2023-08-15 1页

南通关于成立半导体分立器件公司可行性报告

2023-02-21 122页

NBA球场最惨烈十大斗殴

2023-07-04 7页