市场营销学案例分析dbank银行营销分析6

19页

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页 招商银行营销分析 招商银行营销分析一、前言招商银行是中国第一家由企业投资创办的股份制商业银行。1987年4月8日,经中国人民银行批准和由招商局出资,在深圳宣告成立。为适应金融体制改革和现代企业制度建设的需要,1989至1998年招商银行进行了先后进行了三次扩股增资,股东单位增至108家,注册资本达到50亿元人民币。十三年来,招商银行采取全新的管理体制和运行机制,坚持“信誉、服务、灵活、创新”的经营宗旨,按照现代商业银行的经营原则,积极、稳健地发展业务,各项经营指标始终居国内银行业前列。截止到2000年底,招商银行的资产总额达2413.88亿元,各项存款达1528.49亿元,各项贷款达1137.36亿元,累计实现税利逾190多亿元,为国民经济的发展做出了积极的贡献。伴随着各项业务的快速发展,招商银行不但在国内银行同业中迅速崛起和发展壮大,而且自1996年以来,已连续三年荣膺银行家“世界首25家最佳资本利润率银行”,在“世界1000家大银行”2000年度排名中,招商银行位居第222位。欧洲货币1999年“亚洲

2、最大100家银行”排名中,招商银行股本回报率居亚洲银行业首位,表明招商银行在国际银行业中赢得了良好的声誉。作为一家并不具有先天优势的小规模银行,招商银行何以取得骄人成绩?通过对招商银行的营销分析,我们也许可以找到一些答案。二、国内银行业整体状况1998年末,从机构情况看,我国银行包括国家银行和其他商业银行。国家银行进一步分为:3家政策性银行中国进出口银行、中国农业发展银行和国家开发银行;家国有独资商业银行中国工商银行、中国建设银行、中国农业银行和中国银行。国家控股或其他股份制商业银行包括:交通银行、中信实业银行、招商银行、华夏银行、深圳发展银行、上海浦东发展银行、福建兴业银行、中国光大银行、广东发展银行、中国民生银行和厦门国际银行。另外还有城市商业银行90余家以及多家城乡信用社。除政策性银行外,余下的15家银行按其产权归属分类可以分为四类:第一类,包括工、农、中、建四家国有商业银行,其资本全部由国家投入,与中央政府关系最为密切。第二类,交通银行、中信实业银行和中国光大银行资本主要由国家投入,与中央政府关系较为密切。第三类,浦发行、深发行、广发行、福建兴业银行和厦门国际银行,其资本主要由

3、地方投入,与地方政府关系密切。第四类,招商银行、华夏银行和中国民生银行,其资本主要由企业投入,受政府干预小。第一类四家国有商业银行资产总额最大,全国各地机构数最多,受中央政府干预最多,影响力也最大。从资产总额上看,第二类次之,第三类再次之,第四类又次之,影响力也最小。但从盈利情况看,第二类银行最好,资本收益率平均为19.72%;其次为第四类,为18.25%;第三类为16.72%;而第一类最差,平均只有2.62%。四大国有商业银行占全国金融从业人员的80%,营业网点的90%,金融资产的80%,市场份额的85%以上。它们在银行体系中近乎垄断的地位从很大程度上遏制了金融竞争。但中小商业银行的资产总额占全部商业银行资产总额的比例呈现逐年上升的趋势:1995年中小商业银行的资产总额合计4685.2亿元,所占比例为8.58%;1996年为6673.3亿元,占10.1%;1997年(截至6月)为6727.7亿元,占9.35%;1999年12家股份制商业银行和88家城市商业银行总资产达到1.68万亿元,占我国银行业总资产12.84万亿元的13%。不仅如此,中小商业银行的财务状况也远比四大国有商业银行要

4、好。如资本比率,根据巴塞尔协议规定,所有商业银行核心资本比率不得低4%,全部资本比率不得低于8%,四大国有商业银行不仅未达到大于8%的要求,反而呈下降趋势;而中小商业银行资本比率全都在8%以上,且逐年递增。再如资本收益率,以1997年股份制商业银行为例,中小商业银行的资本收益率平均为17.34%,尤其是浦发、深发和招商银行,资本收益率均在20%以上,而四大国有商业银行平均只有2.62%。1998年,10家股份制商业银行共实现利润115亿元,平均资本利润率16.8%,平均资产利润率1.13%,人均创利13.2万元。数据虽然简单,却有力地说明了中小商业银行的竞争力毫不逊色。三、市场定位商业银行的市场定位是指银行对其核心业务或产品,主要客户群以及主要竞争地的认定或确定。商业银行的市场定位战略是指银行根据自身特点,扬长避短,选择、确定客户产品竞争地(CAP)最佳组合的系统步骤和方法,以达到银行资源的最优配置和最佳利用。由于商业银行市场定位战略是银行用来与竞争对手抗衡、吸引消费者以及充分有效利用资源的大方针、大原则,因而它是商业银行最基本和最重要的战略。由于历史和体制上的原因,传统的大宗业务绝大

《市场营销学案例分析dbank银行营销分析6》由会员壹****1分享,可在线阅读,更多相关《市场营销学案例分析dbank银行营销分析6》请在金锄头文库上搜索。

2023年小学财务工作计划格式范文(4篇)

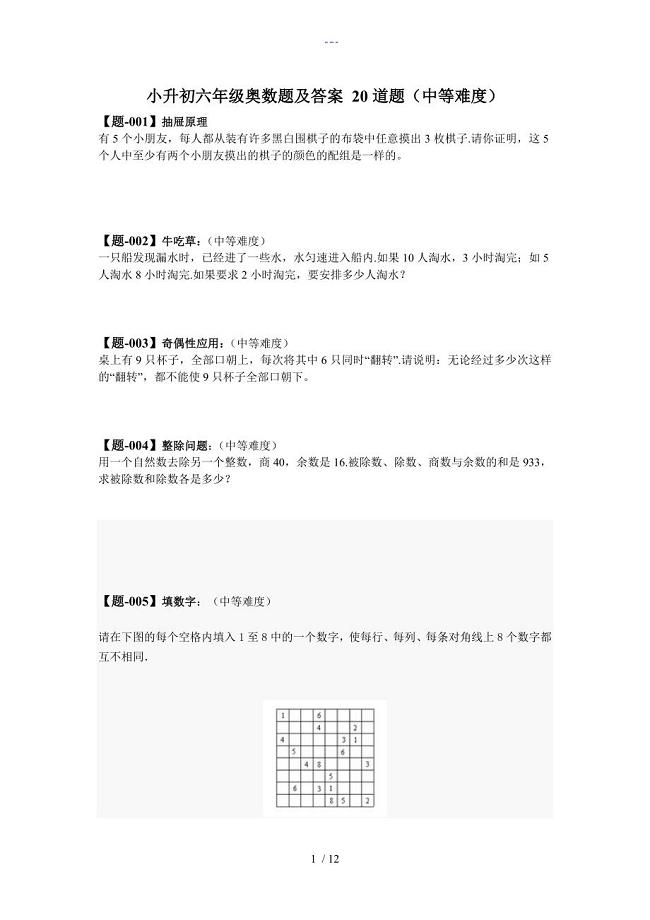

六年级奥数题和答案解析_20道题

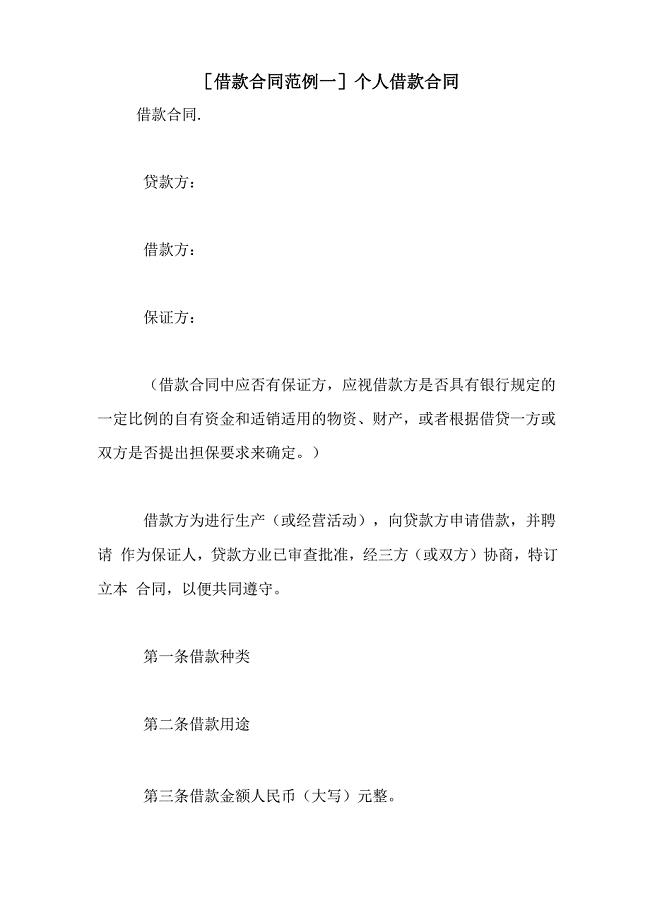

个人借款合同

出租汽车承包合同杨

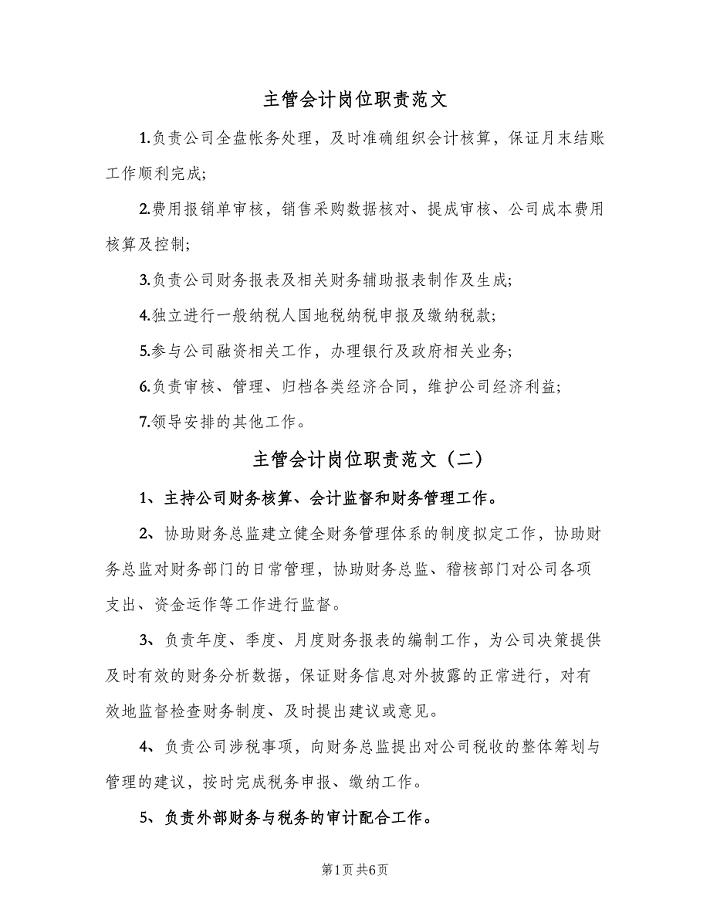

主管会计岗位职责范文(10篇).doc

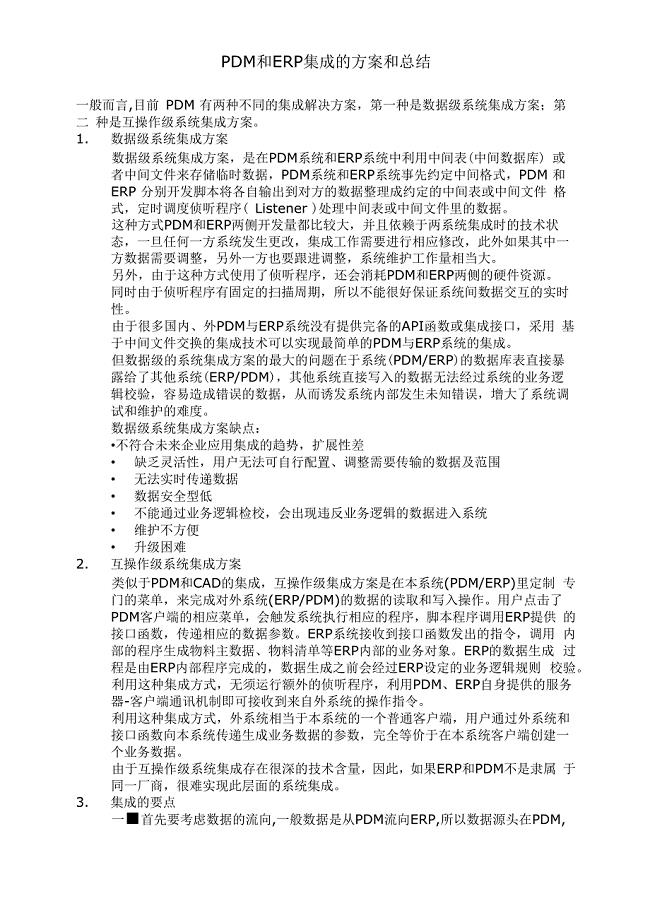

PDM和ERP集成的方案和总结

脑卒中患者健康管理方案

2021年英雄事迹的心得体会

建筑安全投资效益评估方法研究

廊架检修批报验及验收记录表

房屋装修合同律师版(7篇)

化工集团公司后勤保障管理办法

2022年文化基地的预想方案范本

幼儿园保健医师工作计划模板(二篇).doc

公司财务部个人年终工作总结模板(2篇).doc

给排水及暖通工程监理实施细则(1)

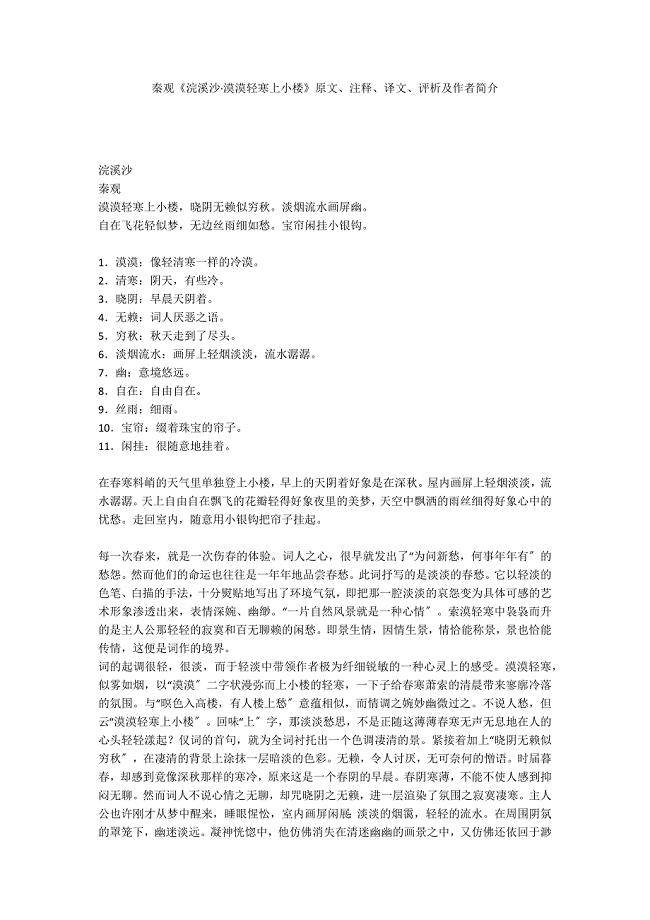

秦观《浣溪沙·漠漠轻寒上小楼》原文、注释、译文、评析及作者简介

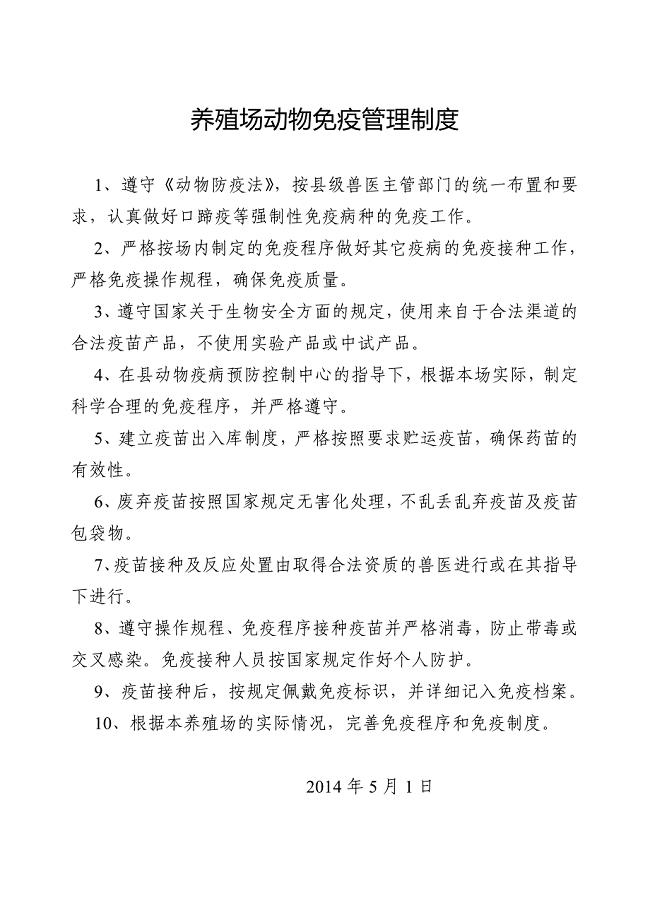

养殖场动物管理制度

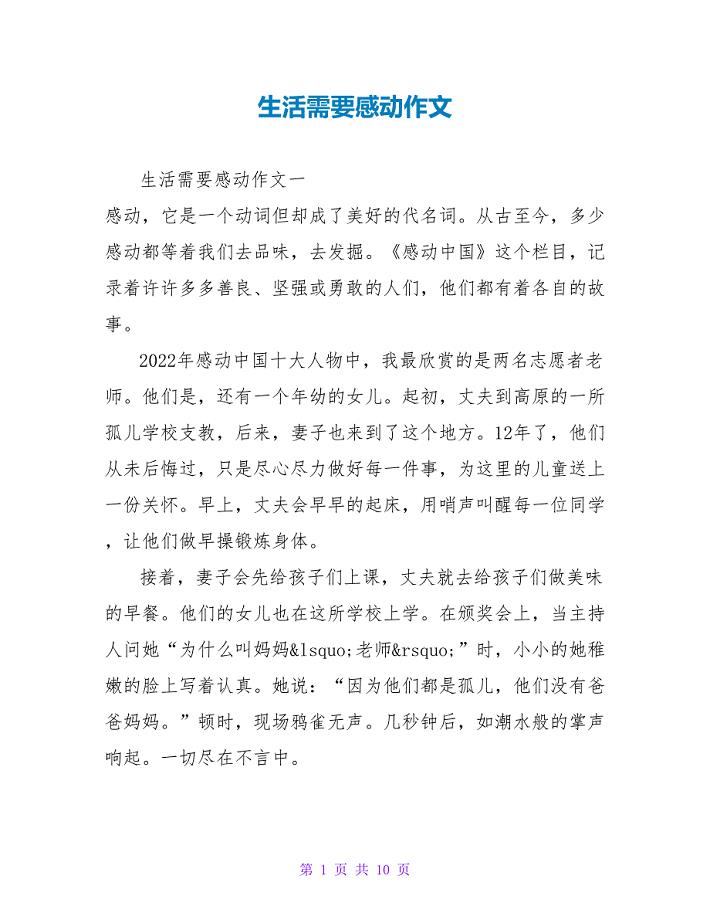

生活需要感动作文

![18 在长江源头各拉丹冬[171]](https://union.152files.goldhoe.com/2022-9/19/ea6836cb-43dd-472e-b7fb-31c3a3e31ac5/pic1.jpg)

18 在长江源头各拉丹冬[171]

某某商城总体营销企划方案

某某商城总体营销企划方案

2023-03-09 11页

新闻采访学习题

2023-09-11 28页

模拟大陆外商加工贸易资讯管理系统

2024-02-15 14页

某轨道交通项目规划选址竞争性磋商文件

2022-09-09 52页

在2018中国国际大数据产业博览会开幕式上的致辞

2022-11-23 4页

浙大快威TA服务流程

2023-08-07 8页

如何做到跟着顾客需要走

2022-11-25 14页

手机Sp市场分析总结

2022-08-24 13页

音乐厅建设项目可行性研究报告立项申请

2024-01-26 108页

客户服务管理岗位说明书

2023-01-06 3页