公司财务会计管理与内控制度范本

23页

1、 WORD 公司财务会计管理与控制度第一章 总则第一条 为了适应社会主义市场经济发展需要,加强部财务管理,规公司的财务行为,依据会计法、企业会计制度、企业会计准则与其他有关规定,结合本公司的经营特点和部管理要求,制订本制度。第二条 本制度适用于公司本部和控股子公司,由本公司投资的其它子公司可参照本制度的有关规定执行。第三条 公司财务管理的目标,是实现公司利润的最大化和股东权益的最大化。第四条 公司财务管理的基本任务和方法是,做好各项财务收支的计划、控制、核算、分析和考核工作,依法合理筹集资金,有效利用公司资源,加强资金日常管理,合理分配各方收益,依法实施财务监督,确保公司财务管理目标的实现。第二章 公司部财务管理机构与职责第五条 公司按统一管理、分级核算的原则,设置和健全财务会计管理机构,配备相应的财会人员,并按岗位责任制从事财会工作。第六条 公司设财务负责人。负责公司董事会交办的任务并报告工作,在公司总经理领导下主管公司财务与会计工作;负责宣传贯彻和执行国家有关财务政策;建立健全部财务会计管理制度;审核同意财务会计机构的设置和会计人员岗位的安排,协调财务会计机构与其他部门的关系;组织

2、制定财务预算、监督财务预算的实施;审核重要财务事项;组织成本费用预测、控制、核算、分析和考核,组织综合经济活动分析;检查公司财务核算、审核财务决算;参与公司重大经济事项的决策和重大经济合同(或协议)的研究、审查。财务负责人由总经理提名,董事会聘任。第七条 公司设置资产财务部。具体负责公司财务管理与会计核算工作。负责资金筹集、营运资金的管理;利润的分配、财务预测、财务计划和财务检查分析;组织编制公司年度、季度、月度财务预算;组织编制公司年度、季度、月度的会计报表;参与固定资产投资、证券和长期投资的投资与管理的决策分析,并对既有的投资项目实施后续跟踪管理;指导、监督控股子公司财务会计工作。资产财务部设经理和副经理各壹名,由总经理聘任。资产财务部副经理对经理负责;资产财务部经理向公司财务负责人报告工作。第八条 公司对各项资产实行价值和实物的双重管理。公司资产财务部是公司各项资产价值管理的归口管理部门。公司各部门(或分厂)负责对其各类资产实物形态的维护和管理。公司各部门(或分厂)有责任保证公司资产的保值增值。第九条 资产财务部的岗位设置与岗位职责资产财务部根据业务需要配备财务会计人员,并建立岗

3、位责任制。上岗会计人员必须持有会计从业书。公司资产财务部设置以下岗位:部经理岗位、部副经理岗位、管理会计师岗位、投资与预算岗位、出纳员岗位、资金管理岗位、往来核算岗位、材料核算岗位、成本核算岗位、税务管理岗位、固定资产核算岗位、总账分析岗位、会计稽核岗位。(具体岗位职责另行规定)第三章 会计核算办法第十条 公司主要会计政策1、执行的会计准则和会计制度本公司执行企业会计准则和企业会计制度与其补充规定。2、会计年度本公司会计年度自公历每年1月1日起至12月31日止为一会计年度。3、记账本位币本公司以人民币为记账本位币。4、记账基础和计价原则本公司以权责发生制为记账基础,以历史成本为计价原则。5、外币核算方法本公司年度发生的外币业务,按业务发生当日中国人民银行公布的外汇基准价折合为人民币记账。月份终了,外币账户的余额均按当日中国人民银行公布的外汇基准价进行调整,由此产生的汇兑损益属于资本性支出的计入相应的资产价值,属于收益性支出的计入当期损益。6、现金等价物的确认标准本公司持有的时间短(一般是指从购买日起三个月到期)、流动性强、易于转换为已知现金、价值变动风险很小的投资。7、短期投资核算方法

4、(1)本公司将能够随时变现并且持有时间不准备超过一年的股票、债券等投资确认为短期投资,短期投资在取得时按实际投资成本计价,短期投资持有期间所收到的股利、利息等收益,除已计入应收项目的现金股利或利息外,均冲减投资成本。(2)本公司对期末短期投资采用成本与市价孰低计价,按单项投资成本高于市价的差额计提短期投资跌价准备,并计入当期损益。8、坏账核算方法(1)坏帐确认标准:1)、因债务人破产或死亡,以其破产财产或遗产清偿后,仍然无法收回的款项。2)、因债务人逾期未履行偿债义务超过三年仍不能收回,且具有明显特征表明无法收回的款项。以上不能收回的应收款项报经董事会批准后作为坏帐损失,并冲销已提取的坏账准备。(2)坏帐损失的核算方法:本公司对坏账损失采用备抵法核算,坏帐准备按期末应收款项余额(除应收出口退税外)的账龄分析计算,具体比例为:1年以的计提5%;1-2年的计提10%;2-3年的计提30%;3-4年的计提50%;4-5年计提80%;5年以上的计提100%。但期末应收款项余额中的应收出口退税款,不计提坏账准备金。9、存货核算方法(1)本公司存货包括原材料、在产品、自制半成品、包装物、产成品、低

《公司财务会计管理与内控制度范本》由会员壹****1分享,可在线阅读,更多相关《公司财务会计管理与内控制度范本》请在金锄头文库上搜索。

2023年小学财务工作计划格式范文(4篇)

六年级奥数题和答案解析_20道题

个人借款合同

出租汽车承包合同杨

主管会计岗位职责范文(10篇).doc

PDM和ERP集成的方案和总结

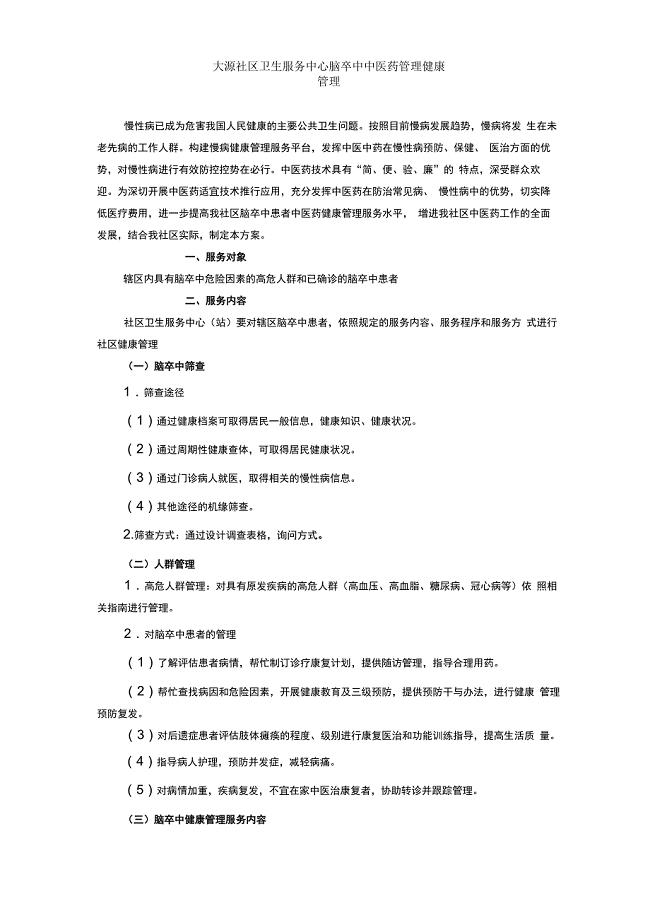

脑卒中患者健康管理方案

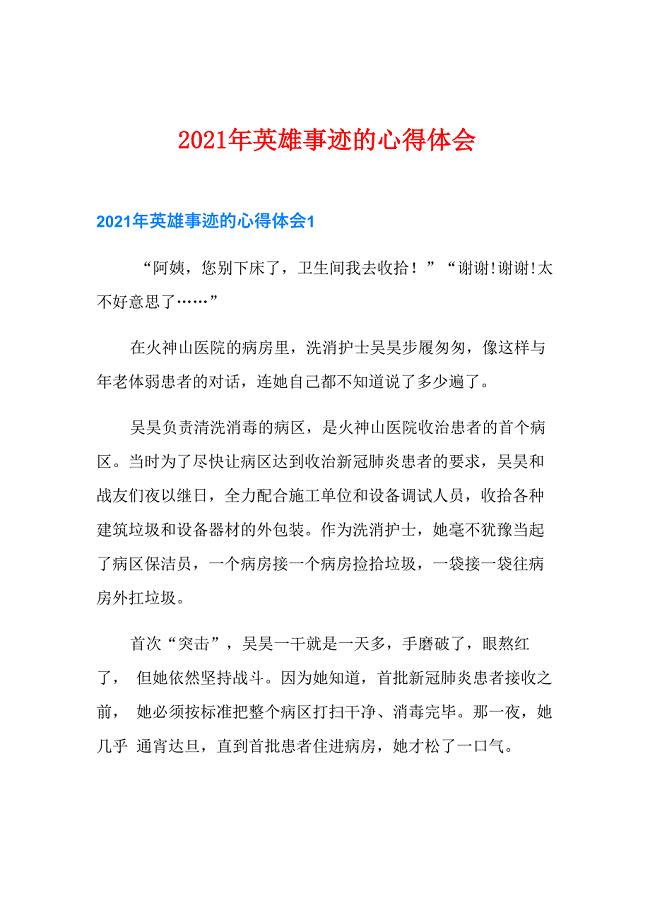

2021年英雄事迹的心得体会

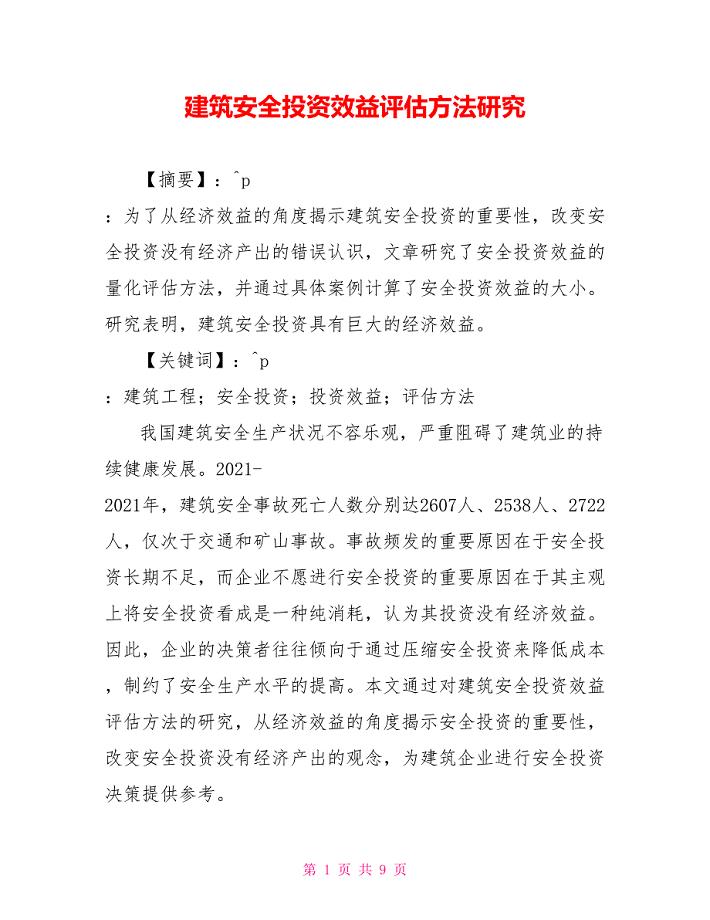

建筑安全投资效益评估方法研究

廊架检修批报验及验收记录表

房屋装修合同律师版(7篇)

化工集团公司后勤保障管理办法

2022年文化基地的预想方案范本

幼儿园保健医师工作计划模板(二篇).doc

公司财务部个人年终工作总结模板(2篇).doc

给排水及暖通工程监理实施细则(1)

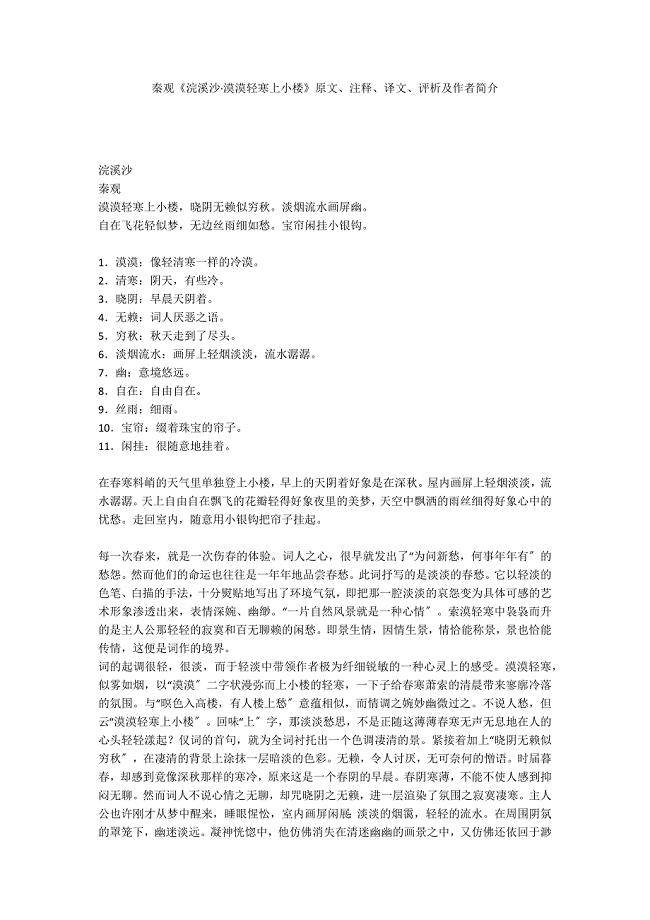

秦观《浣溪沙·漠漠轻寒上小楼》原文、注释、译文、评析及作者简介

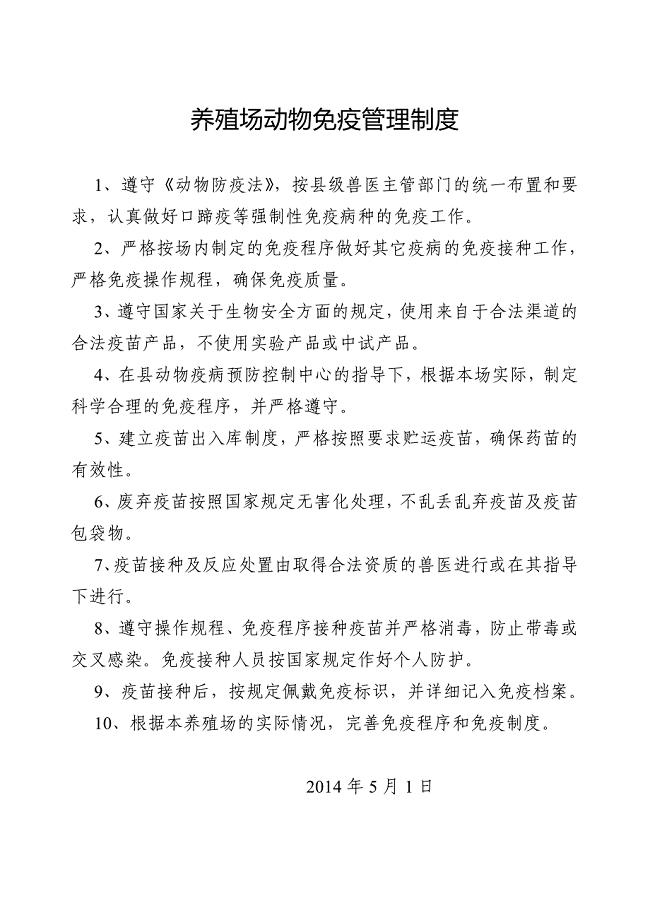

养殖场动物管理制度

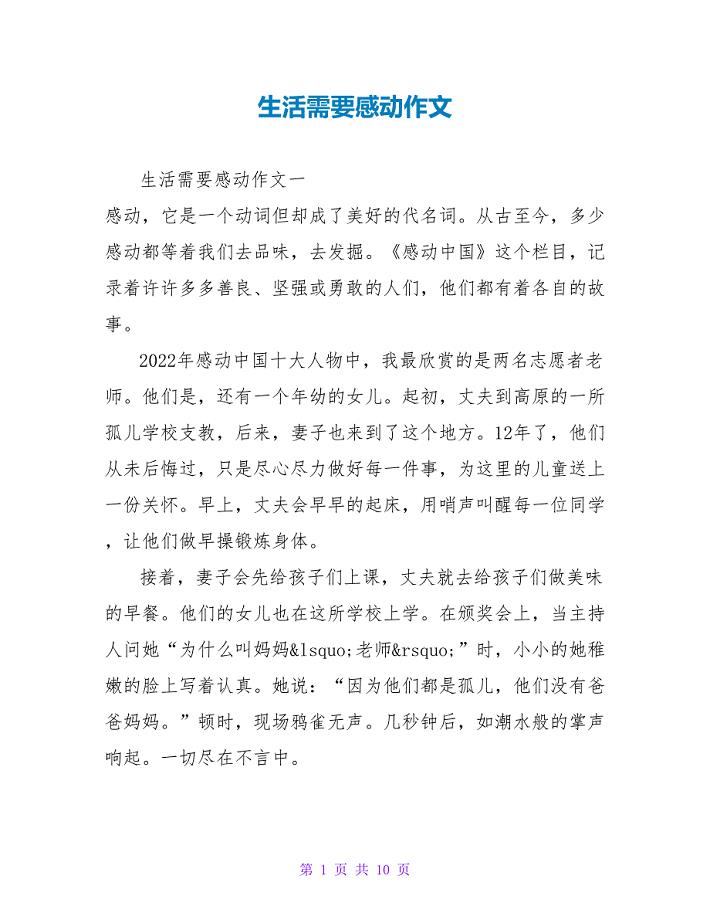

生活需要感动作文

![18 在长江源头各拉丹冬[171]](https://union.152files.goldhoe.com/2022-9/19/ea6836cb-43dd-472e-b7fb-31c3a3e31ac5/pic1.jpg)

18 在长江源头各拉丹冬[171]

清洁煤项目可行性研究报告参考模板(DOC 77页)

清洁煤项目可行性研究报告参考模板(DOC 77页)

2023-09-30 77页

六年级奥数题和答案解析_20道题

2023-10-14 12页

储罐基础工程施工组织设计范本(DOC 79页)

2022-11-11 79页

2016年全国代理营业机构负责人任职资格模拟考试(5)

2023-02-10 13页

精编北师大六年级上册5.2复式折线统计图练习题及答案

2022-12-18 3页

广东省深圳市龙岗区龙岗区横岗六约校2023届初中数学毕业考试模拟冲刺卷含解析

2023-04-27 16页

总结8篇园务工作总结

2023-11-19 52页

扩展语句,压缩语段之考向02:扩展语句(原卷版)

2023-01-07 6页

武汉建设监理规范用表a.b.c类表

2023-01-03 23页

光交箱规范指导手册范本

2023-01-21 21页