资金成本计算方法

3页

1、资金成本计算方法由于筹资方式的多样性,取得各种资金的资金成本也不同。下面介绍长期借款、债券、普通股、优先股的资金成本和留存收益成本。一、长期借款的资金成本:企业从银行和其他金融机构取得长期借款,必须按期支付利息,即必须负担资金的占用费。但由于借款利息可以作为费用处理来抵减所得税,由此产生的所得税节省可以降低资金的占用费,企业实际负担的利息费用降低了,或者说借款利息的一部分由国家负担了。长期借款的资金筹集费主要是借款的手续费,数额较小,可以忽略不计。长期借款的资金成本的计算公式为:Ki=Ii(1-T)其中:Ki- 长期借款资金成本率;Ii- 长期借款利息率;T- 所得税税率。例:某企业从银行取得长期借款1000 万元,借款期限为 5 年,年利率为12 ,企业的所得税税率为33%。则这笔长期借款的资金成本为:12%x(1-33 %) = 8. 04%二、债券的资金成本企业通过发行债券筹集资金, 不仅需要支付注册费、 承销费等筹资费用, 而且还需支付资金占用费。资金占用费即债券的利息,与长期借款相同,其利息可以作为费用处理来抵减所得税。因此债券资金成本的计算公式为: Kd=Id(1-T)/Q

2、(1-f) 其中:Kd- 债券资金成本率; Id- 债券总额的每年利息支出;T- 所得税税率;Q- 债券发行总额; f- 筹资费率。例: 某企业平价发行债券 1000 万元, 借款期限为 5 年, 该债券的票面利率为 12 , 筹资费率为2 ,企业的所得税税率为33%。则该债券的资金成本为:Kd = 1000 X12% x(1-33%)/1000 X(1-2%)=8.2%三、普通股资金成本企业发行普通股和发行债券一样,也需要由依法设立的证券经营机构承销,即需要支付一定比例的承销费,即筹资费。另外,还需支付资金占用费,即支付股利。与债券不同的是,股利是用税后利润支付的,不能享受税前抵扣的优惠。企业通过发行普通股筹集资金,企业是否支付股利以及支付多少股利视企业的经营情况和股利政策而定,通常是逐年增长的。普通股资金成本的计算公式为:Kc=dc/Pc(1-f)+G 其中:Kc- 普通股资金成本率;Dc- 第一年发放的普通股总额的股利;Pc- 普通股股金总额;f- 筹资费率;G- 普通股股利预计每年增长率。例:某企业以面值发行普通股1000 万元,筹资费率为 4 ,第一年的股利率为 12 ,以后

《资金成本计算方法》由会员壹****1分享,可在线阅读,更多相关《资金成本计算方法》请在金锄头文库上搜索。

2023年山东省日照市东港区秦楼街道烟台路社区工作人员考试模拟试题及答案

关于家长会主持词范文集合5篇

心理健康教育学习体会

2022_2023学年新教材高中英语课时作业四单元复习测试题Unit1ANewStart外研版必修第一册

栏杆集镇中心小学德育工作计划

语文阅读教学的几点要求

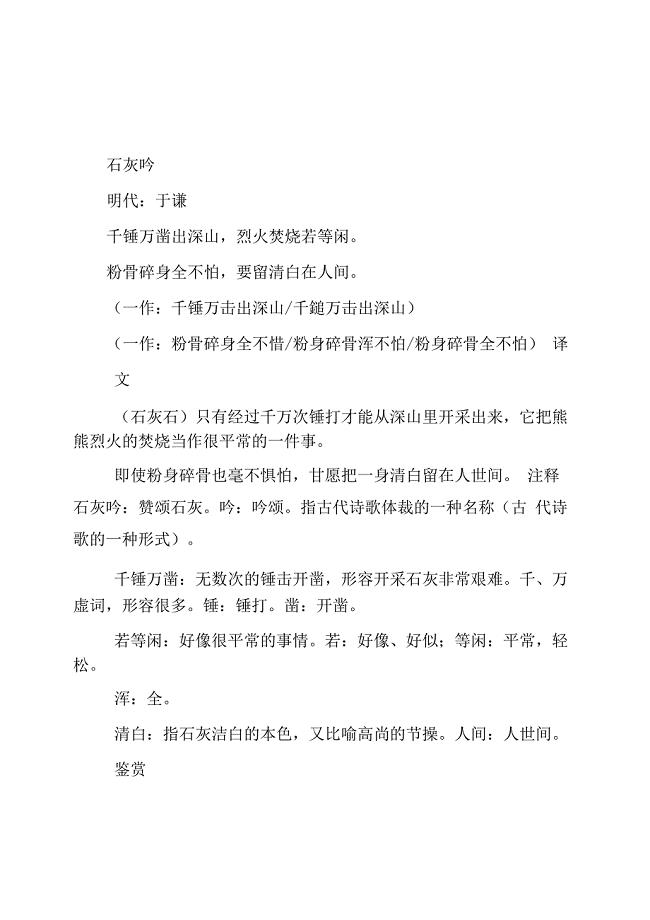

诗词鉴赏:于谦《石灰吟》

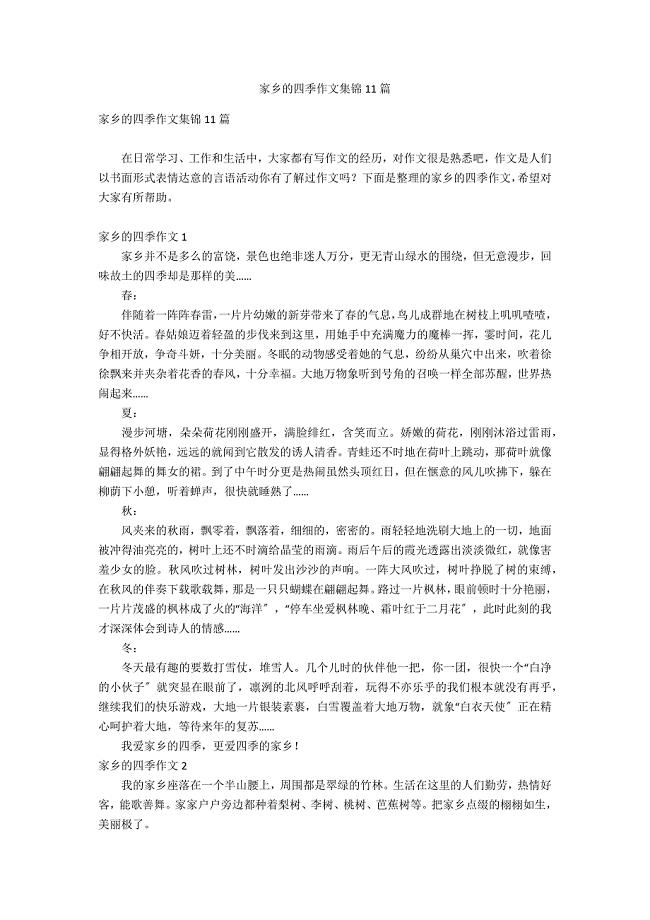

家乡的四季作文集锦11篇

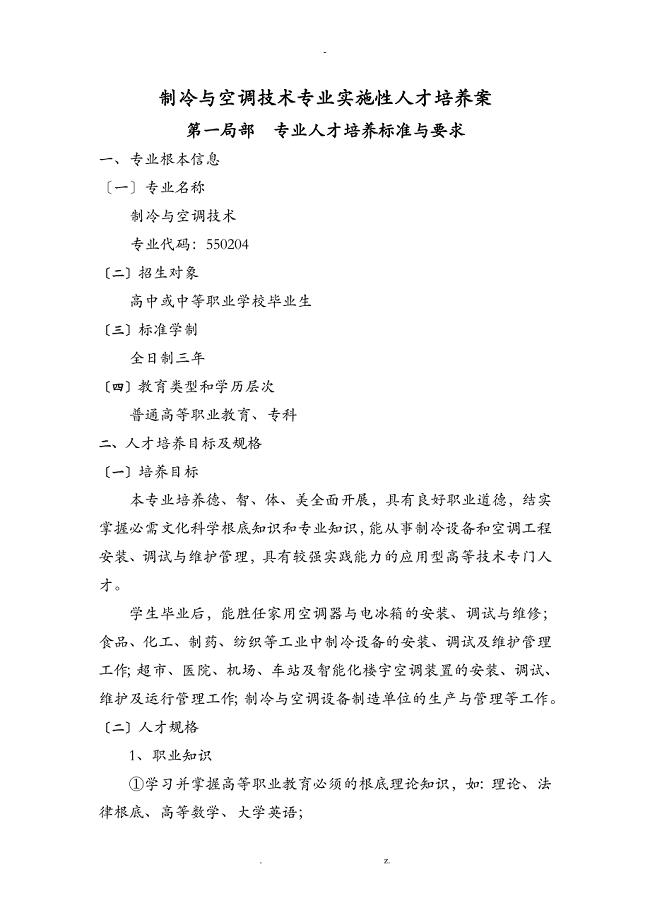

制冷专业人才培养方案

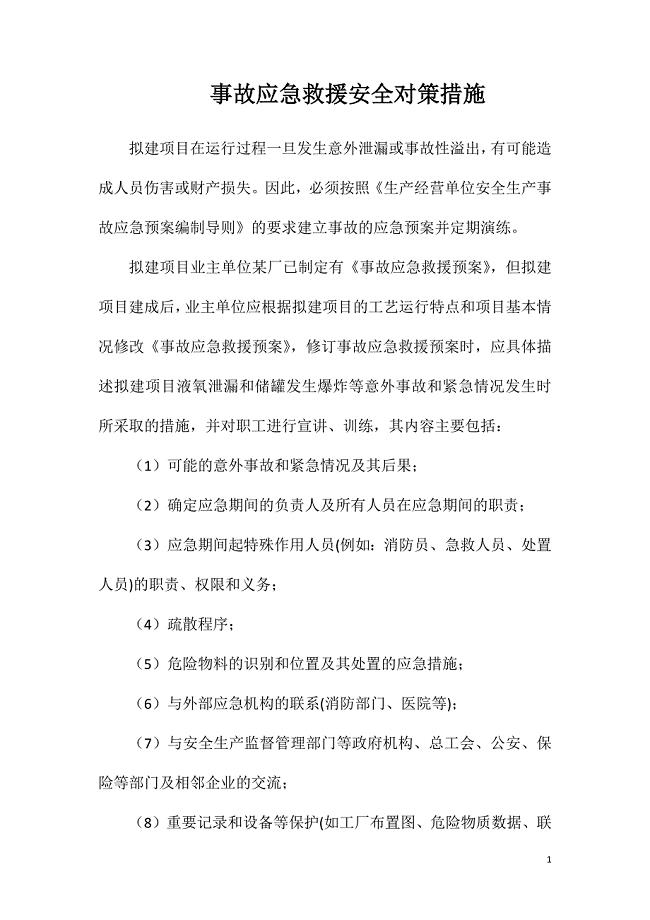

事故应急救援安全对策措施

读书知识竞赛总结

三位一体风险评估表

![二次调节扭矩伺服加载试验台设计说明书[带图纸].doc](https://union.152files.goldhoe.com/2023-12/12/95c004d0-1d45-4646-a903-590fb0e2fef2/pic1.jpg)

二次调节扭矩伺服加载试验台设计说明书[带图纸].doc

保温节能专项施工方案

人事专员年度工作总结范文

四年级语文教案——马背上的小红军2

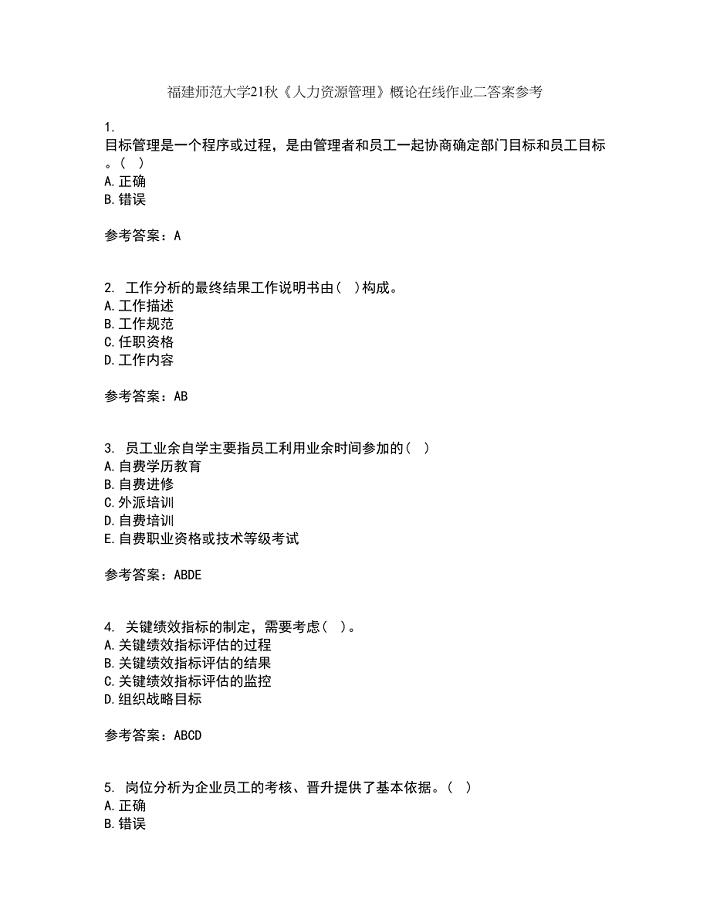

福建师范大学21秋《人力资源管理》概论在线作业二答案参考81

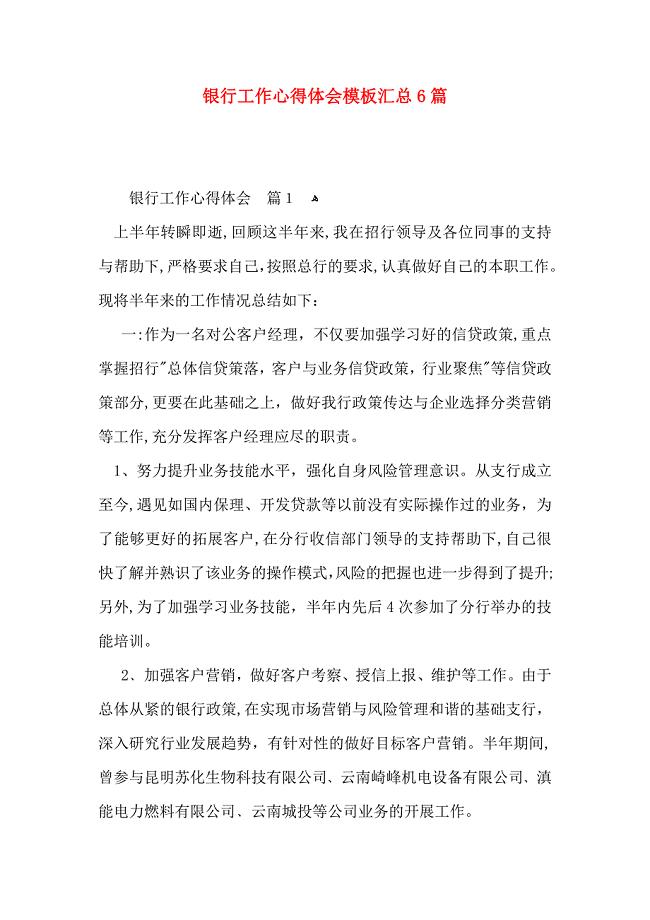

银行工作心得体会模板汇总6篇

倒车雷达企业标准

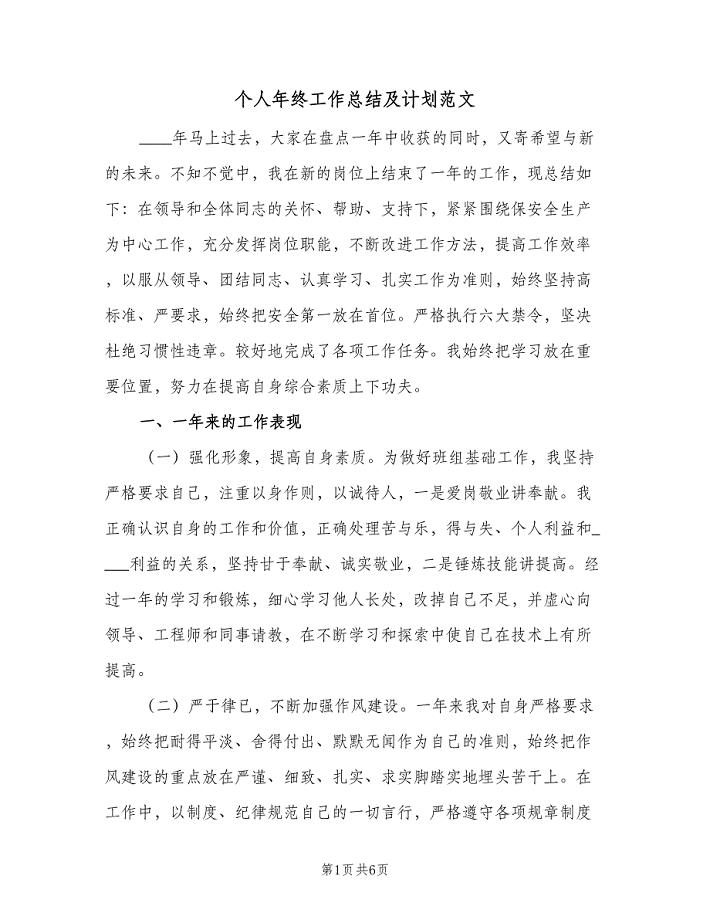

个人年终工作总结及计划范文(2篇).doc

安瑞科廊坊集成公司电子文档安全系统管理员操作指引v

安瑞科廊坊集成公司电子文档安全系统管理员操作指引v

2022-11-27 17页

18项医院核心制度(DOC49页)

2023-07-23 50页

数控改造与西门子数控系统性能对照

2023-07-22 9页

“碧云阁·都市华庭”企划案

2023-03-15 14页

慈溪同济医院安全保卫工作手册(2)

2023-04-28 39页

空气食品公司工程进度管理(模板)

2024-02-11 50页

地块给排水施工方案培训资料

2022-11-05 45页

间充质干细胞产业高质量发展提升方案(十四五)

2023-08-22 33页

六班班级管理实施办法

2023-10-13 3页

运用“现金池”提升企业集群资金运作能力

2022-08-29 11页