民营企业融资问题的探讨

9页

1、. . . . 民营企业融资问题探讨民营企业融资的实证分析大学管理学院 海谊市金融业较发达,全市有金融机构1340多家,从业人员14580人,银行机构665家,保险机构59家,证券机构20家,农村信用社531家。金融业效益突出,2002年全市金融业盈利16.78亿元,比2001年增加10%。银行机构体系不断健全,10家全国性股份制商业银行已有8家落户,民生和光大银行也在积极争取市场进入,这在全国同类城市中首屈一指。尤其是的民间金融比较发达。但是,至今还有不少民营企业融资难的抱怨。一、民营企业融资现状分析筹集资金是企业理财的起点,它是企业根据其生产经营、对外投资和调整资本结构等的需要,通过适当的融资渠道和金融市场,经济有效地向投资者与债权人筹措资金,以保证生产经营资金需求的一种理财活动。民营企业目前主要的融资形式有:源融资。银行贷款、民间融资。由表1可见,源融资是民营企业最重要的融资形式,约占六成。银行贷款是最重要的外源融资方式,民间融资是民营企业另一个重要的资金来源,近几年民间融资的比重没有下降反而上升了。表1 民营企业三种融资形式的比重融资形式源融资银行贷款民间融资2000年58.6

2、%324%9%2002年60%24%16%资料来源:中国人民银行市中心支行资料整理(一)民营企业源融资源融资是促进民营企业发展的基础性资金。源融资主要就是盈余和股东增资,源融资有既无需定期偿还又无信息成本的优势,且不改变企业原有的股权结构,没有控制权问题。“我国民营企业初始资金的90%由业主,创业团队成员与其家庭提供,民营企业原始资本中自筹资金的份额超过95%。源融资是企业能够进行其它形式融资的基础。企业所有者必须先把自己的钱掏出来建立企业的自有资本,冒了企业发展最初阶段的巨大风险之后,别人才会觉得你的企业有前景,企业外部人士才会对你的企业有信心,才会考虑贷款给你。根据人行中心支行的资料,民营企业的源融资占全部融资的60%。源融资是民营企业最根本的融资方式,是企业发展的基础,是争取外源筹资的先决条件。刚创业的民营企业更是依赖源融资。由于民营企业所处的产业都是一些技术含量不高的劳动密集型产业,加上民营企业产业类同带来的过度竞争,企业的利润水平普遍较低,资金利润率近年来不断下降(见表2),所以民营企业自身积累不多。民营企业股东只有几个人,增资能力也很有限。尤其是处于创业阶段的民营中小企业获

3、利能力更弱,又无信用记录,所以创业阶段,企业是难从企业之外获得资金的,因此,出现融资难问题也就在所难免。表2 市历年独立核算工业企业资金利润率年份1978年1991年1992年1994年1995年1997年1998年资金利润率(%)1618.824514.48.168.678.4(二)民营企业的银行贷款无论是发展中国家,还是发达国家,企业融资的主渠道依然是银行信贷。美国银行资金约占全社会资金的20%,美国其正常年份过银行贷款等筹集资金比通过发行债券股票多25倍。我国银行业承担了80%社会资金的融通运用,所以银行信贷的地位非常重要。银行信贷在民营企业外源融资中占据最重要的地位,银行贷款占企业总负债比重平均为61%。据人民银行中心支行资料:企业资金困难时,78.9%的企业首先想到银行贷款。民营企业总的负债率较低,大约在20%左右,向银行大规模贷款的很少。正泰集团一位高层管理人员解释说:“我们在银行的长期贷款为零,只有需要周转时才借助银行”。由此看出的民营企业主动利用银行信贷进行投资的愿望不是很强烈,很多企业只有在自己没有能力解决资金问题时,才会想到银行贷款,可以说民营企业并没有充分地利用外

4、源融资方式。资金实力强的民营企业不是企业找银行,而是银行找企业。相反,对于一些刚刚创业的民营中小企业却得不到银行贷款。据笔者调查的数据:在被调查的企业中有65%选择了银行贷款这种融资形式,选择民间融资的企业为32%。但是,作为最重要的外源融资方式,不同的企业面对银行时,他们的“待遇”相差很大。(见表3、表4)表3 银行对企业贷款申请拒绝情况和我国银行贷款在企业来源中的比例企业规模(人)小于5151100101-500大于500拒绝次数比例(%)7892578744.182434银行贷款比例(%)5420.622.647.1企业年龄(年)小于2244558大于8拒绝次数比例(%)72444907469745.7934.98银行贷款比例(%)125.217625336.1资料来源:恩群,中小企业融资,第1版,与建设,2001。表4 各种规模民营企业融资难情况企业规模(人)小于5151-100101500大于500认为融资难比例93836554注册资本(万)小于10010010001000-5000大于5000认为融资难比例(%)82775936可以看出,不同规模企业获得银行贷款的难易情况相

《民营企业融资问题的探讨》由会员汽***分享,可在线阅读,更多相关《民营企业融资问题的探讨》请在金锄头文库上搜索。

公司核心重点技术人员保密管理统一规定

2023司机个人工作总结模板(4篇).doc

办公室内部培训内容整理

项目技术咨询协议书范文(2篇).doc

变电站防腐施工方案(标准版)

项目管理承包合同合同

畜禽种质资源保护贵州黑山羊(罗甸)项目立项可研报告

位置与方向 (3)

安吉中小学校园长办学思想论坛落下帷幕

设计师年度工作总结标准范本(3篇).doc

高一班主任年度工作总结范本(5篇).doc

初一爱劳动爱卫生班会范文

某半岛园林景观工程施工组织设计方案

2021年信息技术教师个人年终工作总结

销售净水器的必看方法和了解要点

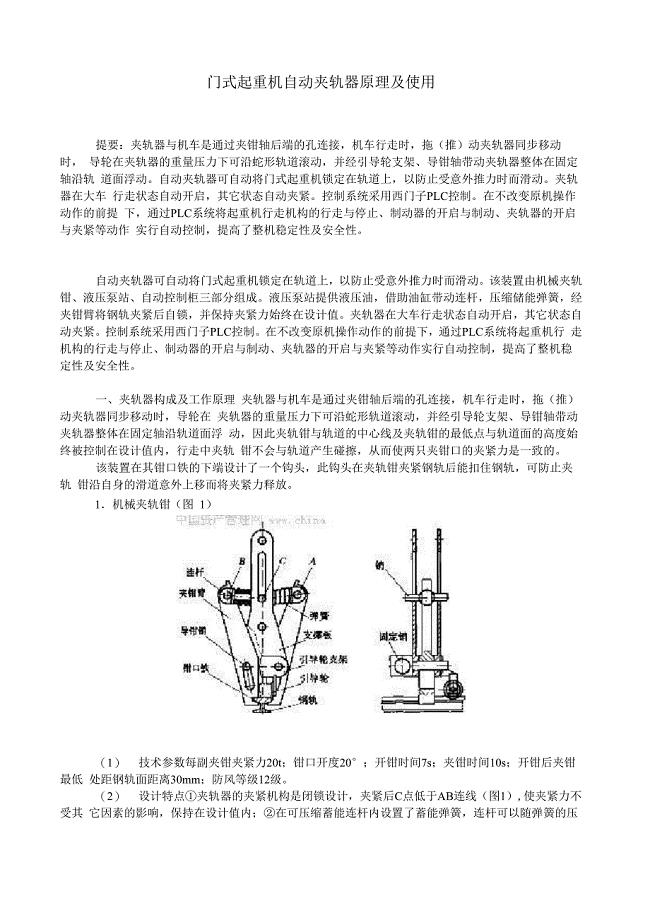

门式起重机自动夹轨器原理及使用

幼儿园小班区域活动计划标准范本(五篇).doc

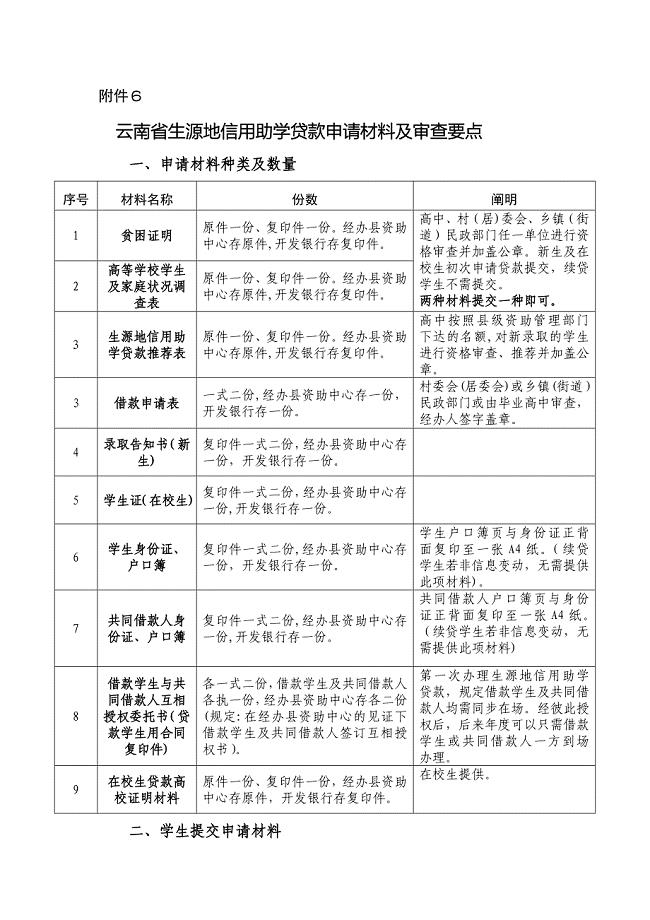

云南省生源地信用助学贷款申请材料及审查要点

我国智能建筑场分析报告

数字展厅设计与搭建

挖掘机租赁合同例文(8篇)

挖掘机租赁合同例文(8篇)

2023-12-04 19页

制作墙体广告协议范文(九篇)

2023-06-23 22页

大型机械设备租赁协议书样本(9篇)

2023-09-09 30页

设备销售合同律师版(7篇)

2023-07-15 27页

培养青年教师工作总结

2023-01-23 9页

畜牧兽医水产局委创优工作计划范文

2023-05-02 5页

公司聘用合同电子版(6篇).doc

2022-10-19 27页

出租房屋合同样本(8篇).doc

2023-10-17 33页

大学生就业推荐表自我鉴定

2023-12-26 4页

线缆销售合同模板(6篇)

2022-10-08 17页