有限公司财务报表附注(原制度)

42页

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页 有限公司财务报表附注200 年1月1日至200 年12月31日(本附注除特别注明外,均以人民币元列示)(本财务报表附注在实际编制过程中,可根据被审计单位的具体情况作适当项目增减和文字变更,变动后应注意编号顺序的相应调整)附注一、公司简介本公司系经 于 年 月 日以 号文批准,由 、 和 共同出资组建,于 年 月 日成立,领取了 市工商行政管理局核发的注册号为 企业法人营业执照。注册资本人民币 元。法定代表人: 。地址: 。经营期限 年。(当年度若有公司名称、性质、股东、股权及注册资本金等变动事宜,需在此说明)批准的经营范围包括:附注二、财务报表的编制基础:本公司财务报表以公司的持续经营假设为基础,根据实际发生的交易事项,按照企业会计制度和相关会计准则的规定,并基于以下所述重要会计政策、会计估计进行编制。附注三、遵循会计准则的声明本公司编制的财务报表符合财政部2006年2月15日之前颁布的企业会计准则的要求,真实、完整地反映了企业的财务状况、经营成果和现金流量等有关信息。附注四、主要会计政策和会计估计的说明

2、(一)公司目前执行的会计准则和会计制度本公司执行中华人民共和国企业会计制度和财政部2006年2月15日之前颁布的企业会计准则。(二)会计年度:本公司采用公历年为会计年度,即自每年一月一日至十二月三十一日为一个会计年度。(三)记帐本位币:本公司以人民币为记帐本位币。(四)记帐基础和计价原则:本公司采用借贷记账法,以权责发生制为记账基础。除特别注明外,资产于取得时按实际成本入账;如果取得后发生资产减值,则计提相应的减值准备。(五)外币业务核算方法:本公司涉及外币的经济业务,采用当日中国人民银行公布的市场汇价(中间价)折合人民币记账,期末对货币性项目按当日人民银行公布的基准汇价进行调整,所产生的汇兑损益列入当期损益,属于筹建期间的记入长期待摊费用,属于与购建固定资产有关的按规定予以资本化。(六)现金及现金等价物的确定标准:本公司的现金是指:库存现金以及存放于银行或其他金融机构可以随时用于支付的银行存款。现金等价物是指:持有的期限短(一般是指自购买日起三个月内到期)、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。本公司的现金等价物包括 。(七)短期投资:短期投资按实际支付的价款扣除

3、已宣告发放的现金股利或利息计价,按收到的现金股利或利息冲减投资成本。期(年)末,短期投资按成本与市价孰低法计价,投资跌价准备按单项(或分类)法计提。(八)坏帐核算:采用备抵法核算坏帐损失,期末按个别认定法计提坏账准备或按年末应收款项(包括应收帐款和其他应收款)余额之和的 %提取坏帐准备。或本公司根据期末应收款项余额按帐龄分析法提取坏帐准备,其中:帐 龄1年以内1-2年2-3年3年以上计提比例本公司确认坏帐的标准是:(a)债务人破产或者死亡,以其破产财产或者遗产清偿后仍不能收回的应收款项;(b)债务人逾期未履行偿债义务,且有明显特征表明无法收回的应收款项;(c)对符合上述标准之一的应收款项,根据公司管理权限,经批准后作为坏账损失,冲销提取的坏账准备。(九)存货:1、存货的分类:本公司存货主要包括:(在途物资、原材料、包装物、低值易耗品、库存商品、委托加工物资、委托代销商品、受托代销商品、分期收款发出商品等)2、取得和发出的计价方法:各类存货的购入与入库按 计价,发出按 法计价。3、存货的盘存制度:存货采用永续(或定期)盘存制。4、生产成本的分摊方法:生产成本按 方法在完工产品和在产品之间

4、进行分配。5、低值易耗品和包装物采用 摊销法;6、存货跌价准备的确认标准:年终按存货账面成本与可变现净值孰低原则计价,可变现净值低于账面成本时,按其差额计提存货跌价准备7、可变现净值的确定依据:在正常生产经营过程中,经存货的估计售价减去估计完工成本及销售所必须的估计费用后的价值。8、减值准备计提方法:按单项存货计提存货跌价准备,对于数量繁多、单价较低的存货,按存货类别计提存货跌价准备,存货跌价损失计入当期损益。(十)长期投资:长期债权投资购入时按实际支付的金额或确定的价值入帐,期(年)末按 法计价,投资收益按 法确认,溢价或折价在投资期内摊销。长期股权投资对持股在50%以上的控股子公司和持股在20%以上(含20%)的非控股联营或合营公司按权益法核算。持股20%以下的联营或合营企业按成本法核算。股权投资差额按10年摊销。期末对长期投资进行逐项检查,如果被投资单位的市价持续下跌或被投资单位经营状况恶化等原因导致其可收回金额低于投资的帐面价值,按单项其可收回金额低于帐面价值的差额计提减值准备。(十一)固定资产及累计折旧:1、固定资产的标准:本公司将使用年限超过一年的房屋、建筑物、机器、机械、

《有限公司财务报表附注(原制度)》由会员大米分享,可在线阅读,更多相关《有限公司财务报表附注(原制度)》请在金锄头文库上搜索。

精品资料2022年收藏的特色文化引领下学校环境建设的行动研究分析

中班综合《魔法糖》

观看2023冬奥会日记(通用16篇).doc

![[法律资料]广东省社会养老保险条例](https://union.152files.goldhoe.com/2023-3/14/a4e496a4-9df6-43f9-b7ba-3efa86ff38d0/pic1.jpg)

[法律资料]广东省社会养老保险条例

信阳导热散热材料技术研发项目建议书

工作室个人工作总结范本(3篇).doc

“除法应用题的常见的数量关系”教学设计

安全教育题库

2023年村官工作总结格式怎么写(精选9篇)

个人办公室工作计划范本(3篇).doc

2022年商场物业服务合同范本

舞蹈大赛策划书

幼儿园小班数学教案《开心果果》及教学反思.doc

健身教练课程教学大纲

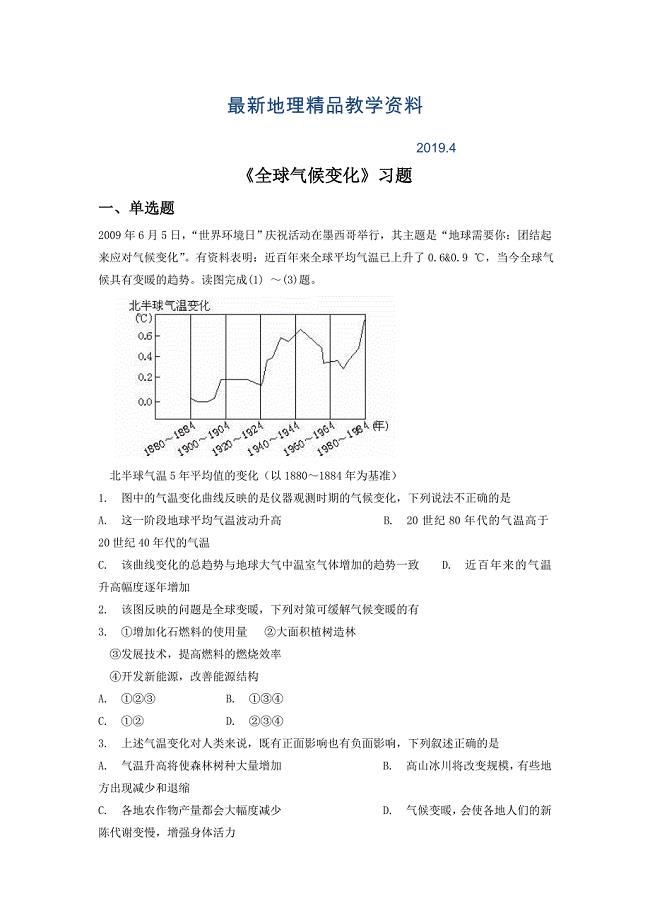

最新人教版地理一师一优课必修一同步练习:2.4全球气候变化5 Word版含答案

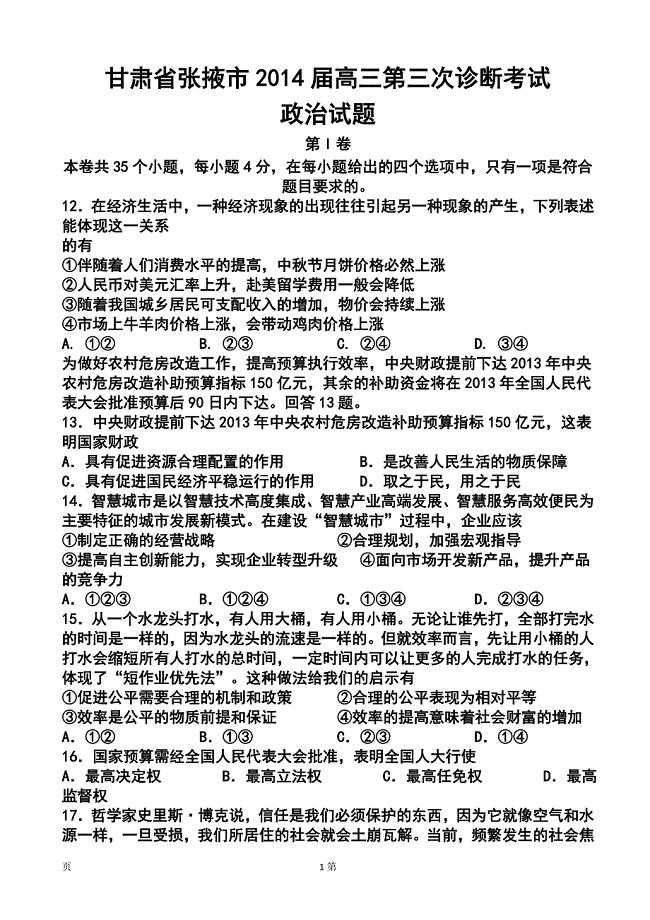

甘肃省张掖市高三第三次诊断考试政治试题及答案

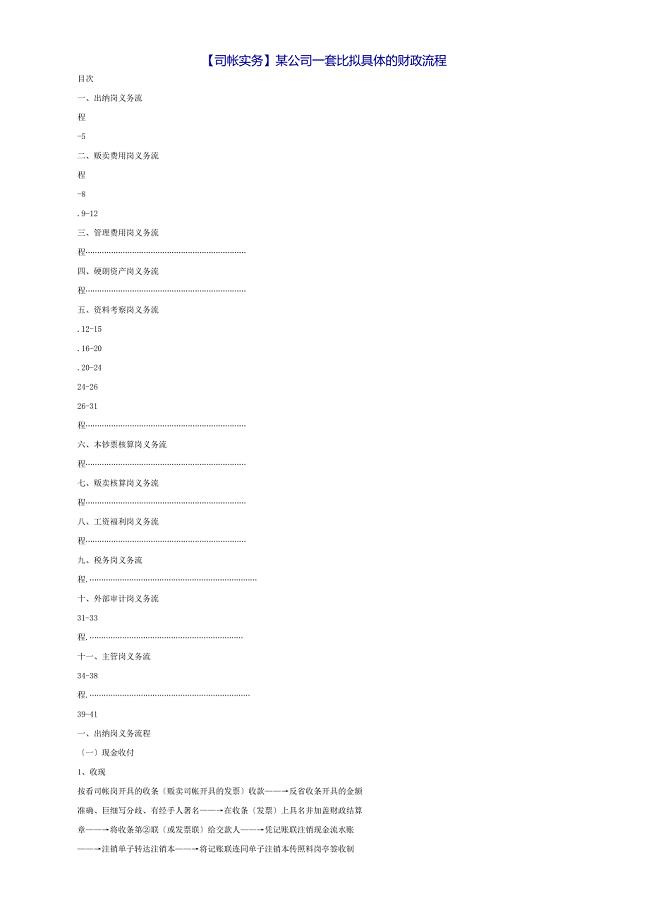

详细的公司财务流程

2023质量月活动总结报告模板(3篇).doc

网络工程师精英班教学大纲

驻地网施工组织设计方案

大二学生个人总结范文(2篇).doc

大二学生个人总结范文(2篇).doc

2023-12-04 4页

财务部人员自我优秀总结范文(二篇).doc

2023-06-28 4页

2023年生产部门工作总结(3篇).doc

2023-11-17 10页

爱留守儿童工作总结样本(二篇).doc

2024-02-24 4页

工作室个人工作总结范本(3篇).doc

2022-10-08 12页

2023员工个人工作总结范本(3篇).doc

2024-02-14 8页

物业前台个人年终工作总结样本(2篇).doc

2023-03-11 5页

集中学习活动心得体会

2022-11-25 3页

2023普通员工个人总结范文(5篇)

2023-01-07 11页

必备中学生自我鉴定四篇

2023-09-19 5页