试论公司治理框架的税务筹划风险防范

5页

1、试论公司治理框架的税务筹划风险防范 论文摘要:公司治理结构是税务筹划的内部环境基础。税务筹划不可避免地受到公司治理结构的影响和制约。企业建立公司治理结构,通过税务筹划内部治理机制、制定税务筹划计划,实施税务筹划内部控制,开展信息识别与沟通,实施税务筹划监控,进行风险管理,有助于防范税务筹划风险。 论文关键词:公司治理税务筹划风险防范 一、公司治理结构是税务筹划的制度保证 (一)公司治理结构 公司治理结构是明确界定股东大会、董事会、监事会和经理层的职责和功能的一种企业组织制度结构。这种制度安排或制度结构决定了公司的目标、行为,决定了公司的利益相关者如何实施管理、控制风险和分配收益等有关公司生存和发展的一系列重大问题企业包括税务筹划在内的所有财务行为都应该在合理、有效的公司治理框架内进行。适应公司治理要求的税务筹划方案才能得到组织、制度、资源等方面的保障,按照公司既定的战略目标实施。所以,合理的公司治理结构是税务筹划质量的基本保证 (二)税务筹划风险 企业在运用税收政策开展税务筹划的过程中风险是客观存在的而且这种风险可能会伴随企业生产经营的全过程税务筹划风险是指企业在开展税务筹划活动时由于

2、受到难以预料或控制的各种因素影响导致失败而在筹划后发生各种损失的可能性税务筹划风险主要来源于两方面即外部因素与内部因素产生的风险,但不论何种风险,如不采取相应的风险管理措施都可能给企业带来经济损失和其他相关损失。 (三)公司治理结构与税务筹划风险 公司治理是税务筹划的内部环境基础。公司治理通过一系列制度安排保证税务筹划工作的实施其完善程度和,有效运行影响着税务筹划的组织结构、运行效率和风险控制税务筹划能否成功很大程度上取决于公司治理的健全性、严密性和有效性。美国COSO颁布的企业风险管理框架指出包括公司治理在内的内部环境要素,是企业实施全面管理风险的基础性要素并为筹划提供规则和结构支持。税务筹划作为公司战略目标的重要组成部分,必须在公司治理背景下进行并有效防范各种可能出现的风险,以实现零涉税风险环境下的税务筹划目标。内部环境决定税务筹划的基础是否牢靠是对税务筹划风险的事前防范 二、税务筹划的内部组织结构 合理的组织结构是落实公司治理目标的基本保证开展税务筹划。需要一定的组织机构作为保障。在企业内部需要设置税务部等专职税务组织机构专业性的组织分工可以为筹划工作提供组织和人力资源方面的保障

《试论公司治理框架的税务筹划风险防范》由会员博****1分享,可在线阅读,更多相关《试论公司治理框架的税务筹划风险防范》请在金锄头文库上搜索。

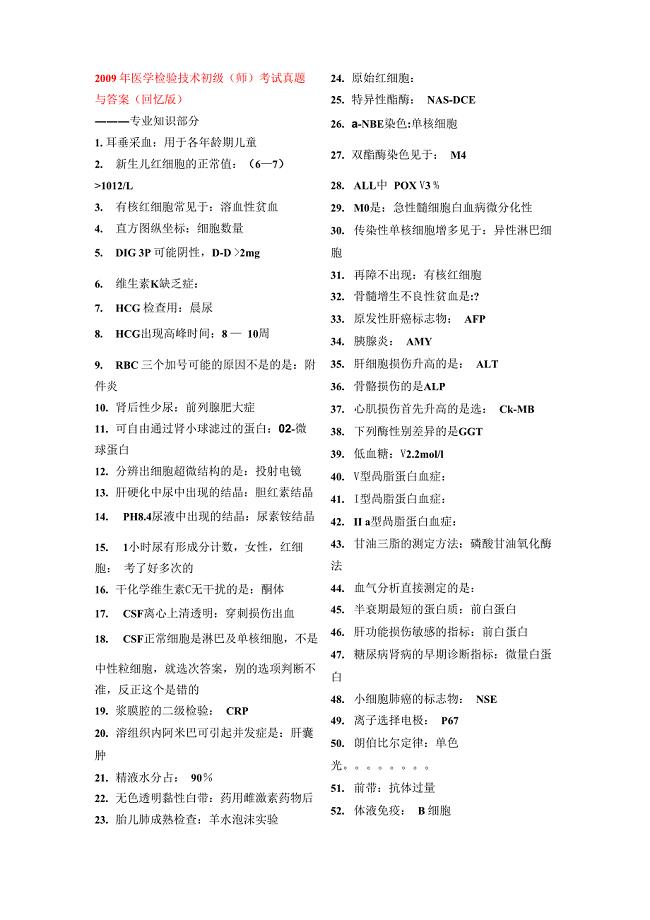

医学检验技师考试历年真题整理

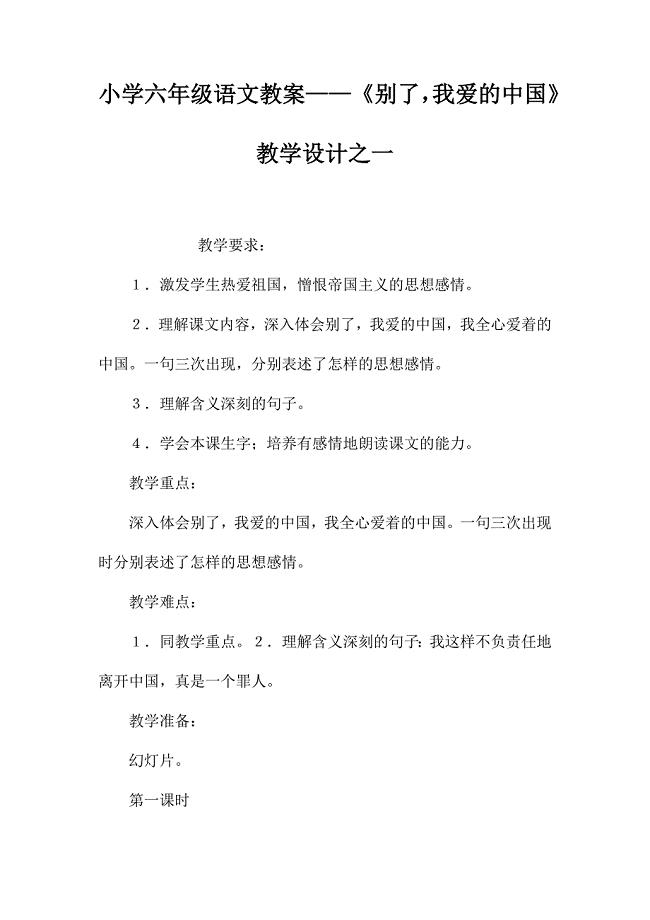

小学六年级语文教案——《别了我爱的中国》教学设计之一

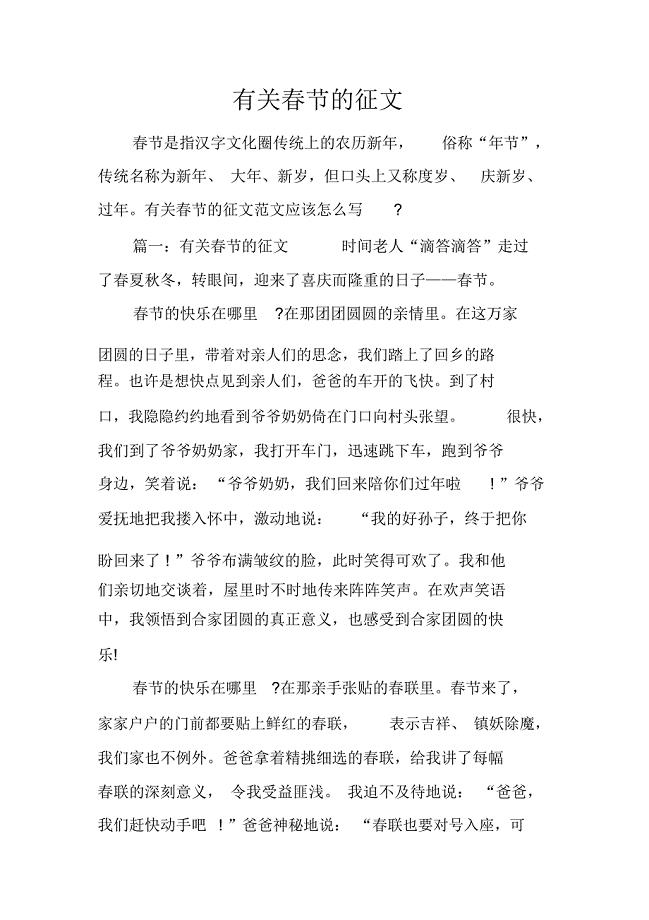

有关春节的征文

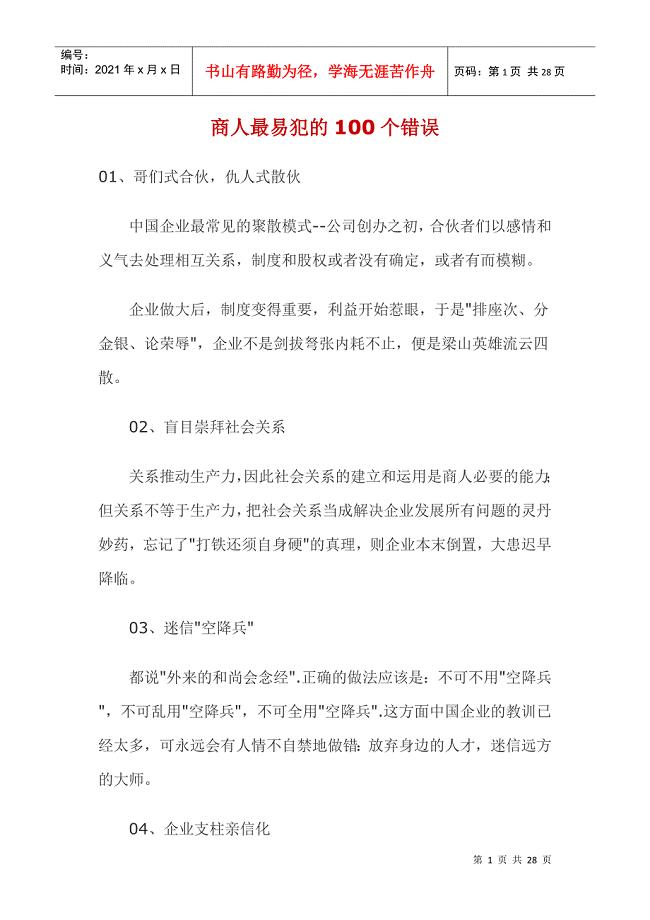

商人最易犯的个错误

镀铝锌钢板产业发展建议(十四五)

《疯狂动物城》观后感集锦15篇

个人住宅租赁协议样本(9篇)

2023年元旦晚会的邀请函(4篇)

幼儿园班务开学计划范本(2篇).doc

风雨棚钢结构综合施工组织设计

小学科学教师实验培训心得体会

人工顶管专项方案

小学体育工作自查报告_1

小学教师2023-2024学年新学期工作计划(二篇).doc

学习计划范文七篇

纪委信访工作总结

“富尔顿杯”大学生创新创业大赛职业生涯规划书

人教版五年级英语上册期中测试卷(三年级始用)

福建师范大学21秋《人力资源管理》概论在线作业三答案参考79

成都市学八年级上期末调研考试数学试卷

作为刑罚附随后果的失信惩戒政策文献研究

作为刑罚附随后果的失信惩戒政策文献研究

2023-10-24 10页

4份客户投诉统计分析报告

2024-02-25 4页

51单片机实例程100讲全集

2022-10-09 197页

运用信息化管理模式解决固定资产管理差异

2023-11-03 9页

建筑论当下土木建筑现状及发改革模式

2022-11-28 2页

建筑施工岩土工程勘察的实践问题

2022-08-07 4页

大数据时代企业管理会计发展趋势

2022-09-14 4页

分析化学复习题.doc

2023-10-17 10页

心理干预在输卵管结扎术中的应用

2022-09-19 6页

建筑安全建筑工程存在的质量问题

2024-01-07 4页