会计现金流量表编制思考范文

7页

1、会计钞票流量表编制思考范文 相对于丰富多彩的会计实践,会计制度和会计准则总是显得原则和抽象,并且会计原则滞后于会计实务是会计领域永恒的矛盾,正是这一矛盾推动着会计科学的发展,同步也是这一矛盾给会计实务提出了挑战。会计实务中,随着经济发展而浮现的新型经济交易事项会计制度一般来不及规定,而对某些老式的经济交易,会计原则的规定也不也许面面俱到,这就需要会计人员根据会计原则的规定,做出恰当的职业判断。如下是工作中遇到的几种问题,谈谈自己的一点见解,以请教于同行。 一、筹办期公司钞票流量表的编制问题 筹办期是公司开展经营活动的准备阶段,在这个阶段,公司的生产经营活动没有正常开展,重要进行投资活动和筹资活动。处在正常生产经营期的公司,按照现行会计制度的规定,必须编制资产负债表、利润表及利润分派表和钞票流量表。由于复式记账和经济活动的内在联系,资产负债表、利润表和钞票流量表之间存在固有的勾稽关系。处在筹办期的公司由于没有开展正常的生产经营活动,不必编制利润表,但为了反映筹办期间公司的财务状况和钞票流量,公司需编制资产负债表和钞票流量表。由于筹办期公司钞票流量的特殊性以及间接法编制经营活动钞票流量缺少

2、净利润基本,使得编制钞票流量表具有其特殊性。 一方面,我们分析钞票流量表主表部分的编制。在编制钞票流量表主表时,如何划分筹办期发生的费用所引起的钞票流量是编制筹办期钞票流量表的特殊之处。按照钞票流量表准则,投资活动是指公司长期资产的购建和不涉及在钞票等价物范畴内的投资及其处置活动。筹资活动是指引致公司资本及债务规模和构成发生变化的活动。经营活动是公司投资活动和筹资活动以外的所有交易和事项。公司筹办期发生的开办费,重要涉及登记注册费、估验资费等,这些费用的发生同公司的设立行为有关,而与公司经营收入不存在直接的联系。公司会计制度规定,公司在筹建期内发生的费用,涉及人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用,应在“长期待摊费用”中归集,并在开始生产经营的当月起一次计入当月的损益。可见开办费从实质上讲是应会计权责发生制规定而设立的费用性质的资产,是公司进行经营活动的必要准备,是设立公司的必要投入。从性质上看,将开办费引起的钞票流出作为投资活动钞票流出是恰当的,由于这种钞票流出不形成真正意义上的资产,因此在钞票流量表上不应列示在“构建固定资产、无形资产和

3、其她长期资产所支付的钞票”、“权益性投资所支付的钞票”、“债权性投资所支付的钞票”等栏目,而应在“支付的其她与投资活动有关的钞票”栏列示。由于规模不同,不同公司的开办期长短不一,短则几种月,长则几年。实务中有人主张将在一年内发生并转销的开办费在经营活动钞票流量中列示,而将跨年度的开办费在投资活动钞票流量中列示,这种做法没有考虑开办费的性质,同步也导致会计报表的可比性减少,影响会计信息的质量。 另一方面,根据公司会计准则钞票流量表的规定,公司除应采用直接法编制经营活动钞票流量外,还应在补充资料中以间接法编制经营活动钞票流量,即将净利润调节为经营活动的钞票流量,由于筹办期公司没有编制利润表,没有间接法编制经营活动钞票流量的净利润基本,因此筹办期公司不必也不也许以间接法编制经营活动钞票流量,即不必编制将净利润调节为经营活动的钞票流量的补充资料。 二、收购或发售子公司的钞票流量表的编制问题 财政部在有关执行公司会计制度和有关会计准则有关问题解答(二)(如下简称“解答”)中,对公司在报告期内发售、购买子公司,期末如何编制合并钞票流量表做出了规定,该解答规定母公司报告期内因发售、购买子公司而产生的

《会计现金流量表编制思考范文》由会员hs****ma分享,可在线阅读,更多相关《会计现金流量表编制思考范文》请在金锄头文库上搜索。

公司常用财务表格8

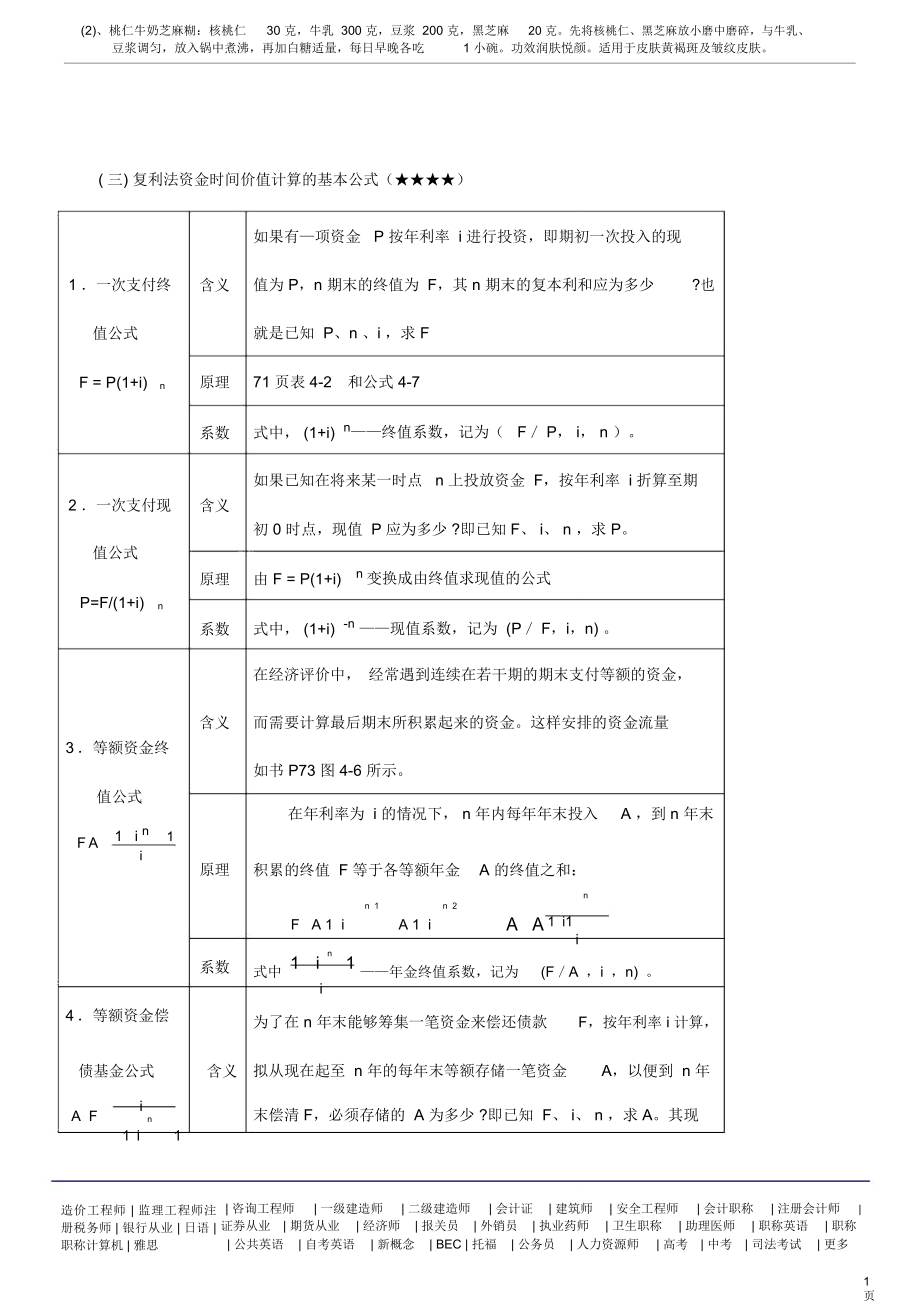

资金时间价值地基本公式

【精品】鲁科版高中化学必修一2.3氧化剂和还原剂第二课时教案

幼儿园短发卷发教案

康师傅方便面“泡”情人的实验

医院医疗废物管理制度

最新幼儿园学期后勤工作计划

1沁园春·雪(教案) (2)

第一次月考表彰会发言稿

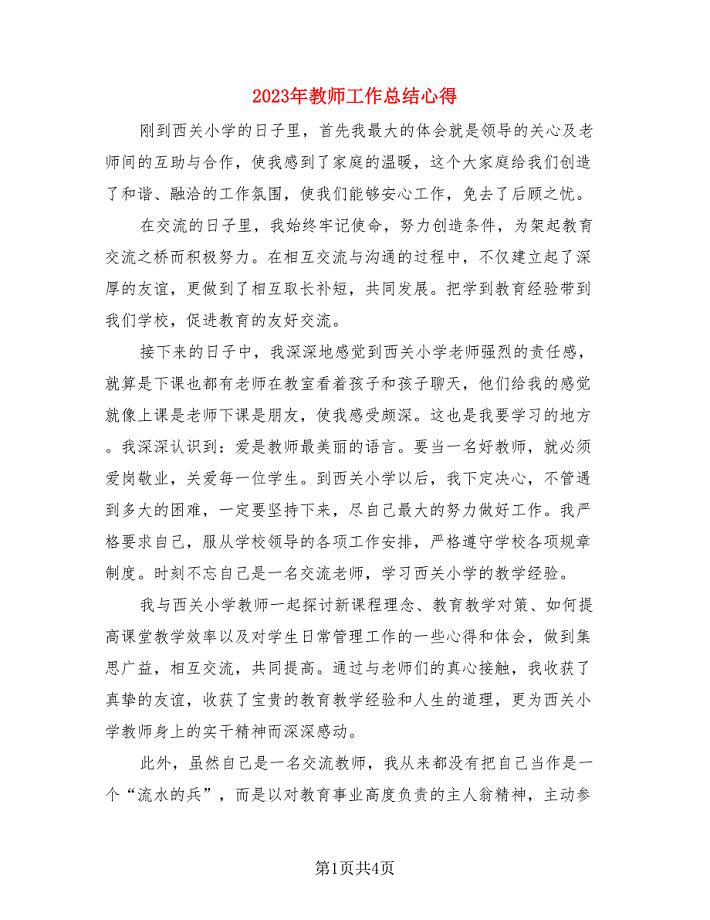

2023年教师工作总结心得(2篇).doc

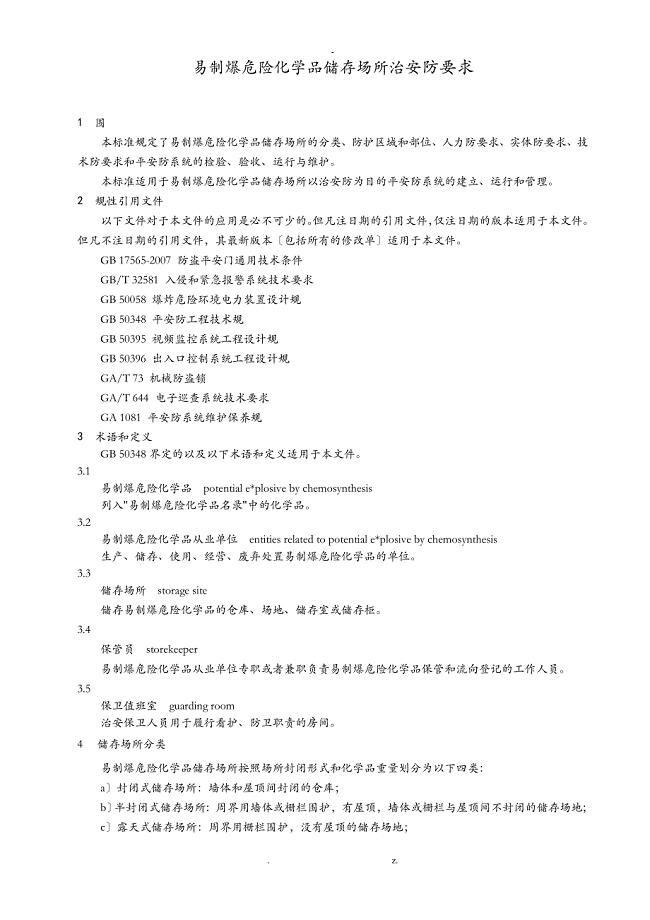

易制爆危险化学品储存场所治安防范要求

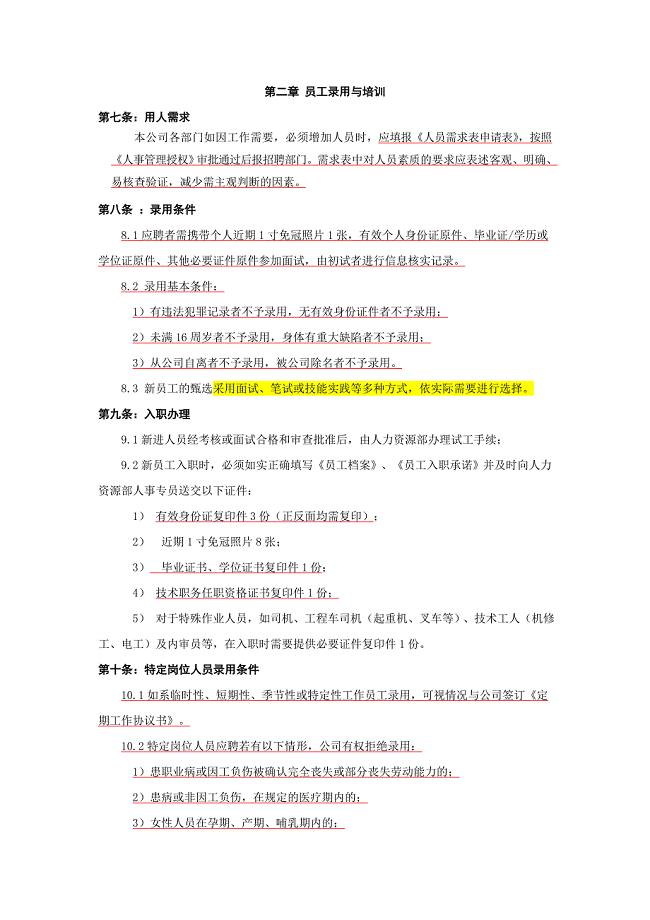

员工录用与培训相关方法

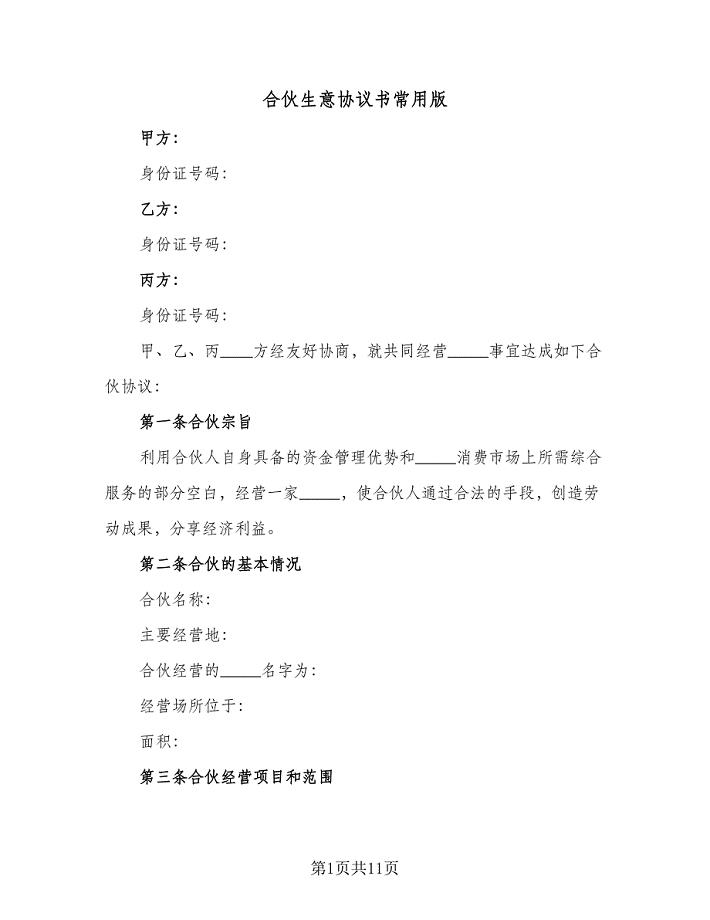

合伙生意协议书常用版(三篇).doc

花垣城市中央土方合同

2023年工业示范基地管委会上半年工作总结

口腔医院护士长工作计划模板(三篇).doc

大学生社会实践心得体会3篇

幼儿园春节活动计划参考模板(2篇).doc

闵永胜:自荐表

农牧装备及环控装备项目可行性研究报告模板-代写定制

公务员法考试题库和答案

公务员法考试题库和答案

2023-02-01 40页

劳动合同书(供以完成一定任务为期限的导游员

2023-11-02 15页

老阿姨观后感

2023-03-01 2页

加强社会管理创新工作方案

2023-03-22 3页

大学生活动方案(四篇)

2023-06-17 9页

公司供应部安全职责.docx

2022-11-04 2页

初等数论期末复习

2023-05-21 7页

健身客服工作总结

2023-03-26 6页

生物学如何培养学生的实验能力

2023-12-01 4页

如何带好一个销售团队

2023-04-02 18页