热敏电阻项目总投资估算

76页

1、泓域/热敏电阻项目总投资估算热敏电阻项目总投资估算目录一、 公司简介3公司合并资产负债表主要数据4公司合并利润表主要数据4二、 总成本费用的估算4三、 总成本费用的构成14四、 项目销售收入估算16五、 税费及附加的估算17六、 可行性研究的作用24七、 可行性研究的阶段划分及其主要内容26八、 项目评估29九、 项目41十、 无形资产投资估算与评估48十一、 流动资金的估算与评价52十二、 产业环境分析55十三、 锂电池行业现状57十四、 必要性分析59十五、 投资计划方案59建设投资估算表61建设期利息估算表62流动资金估算表63总投资及构成一览表64项目投资计划与资金筹措一览表66十六、 经济效益66营业收入、税金及附加和增值税估算表67综合总成本费用估算表68利润及利润分配表70项目投资现金流量表72借款还本付息计划表75一、 公司简介(一)基本信息1、公司名称:xxx(集团)有限公司2、法定代表人:谭xx3、注册资本:1210万元4、统一社会信用代码:xxxxxxxxxxxxx5、登记机关:xxx市场监督管理局6、成立日期:2011-9-217、营业期限:2011-9-21至

2、无固定期限8、注册地址:xx市xx区xx(二)公司简介公司注重发挥员工民主管理、民主参与、民主监督的作用,建立了工会组织,并通过明确职工代表大会各项职权、组织制度、工作制度,进一步规范厂务公开的内容、程序、形式,企业民主管理水平进一步提升。围绕公司战略和高质量发展,以提高全员思想政治素质、业务素质和履职能力为核心,坚持战略导向、问题导向和需求导向,持续深化教育培训改革,精准实施培训,努力实现员工成长与公司发展的良性互动。公司秉承“诚实、信用、谨慎、有效”的信托理念,将“诚信为本、合规经营”作为企业的核心理念,不断提升公司资产管理能力和风险控制能力。(三)公司主要财务数据公司合并资产负债表主要数据项目2020年12月2019年12月2018年12月资产总额7177.215741.775382.91负债总额3782.183025.742836.63股东权益合计3395.032716.022546.27公司合并利润表主要数据项目2020年度2019年度2018年度营业收入16626.3113301.0512469.73营业利润3791.053032.842843.29利润总额3126.612

3、501.292344.96净利润2344.961829.071688.37归属于母公司所有者的净利润2344.961829.071688.37二、 总成本费用的估算为便于计算,在总成本费用中,我们将工资及福利费、折旧费、修理费、推销费、利息支出进行归并后分别列出,该表中的“其他费用”是指在制造费用、管理费用、财务费用和销售费用中扣除工资及福利费、折旧费、修理费、摊销费、维简费、利息支出后的费用。(一)外购原材料成本的估算全年产量可根据测定的设计生产能力和生产负荷加以确定,单位产品原材料成本是依据原材料消耗定额及单价确定的。工业项目生产所需要的原材料种类繁多,在评估时,我们可根据具体情况,选取耗用量较大的、主要的原材料为估算对象,依据国家有关规定和经验数据估算原材料成本。(二)外购燃料动力成本的估算外购燃料动力成本估算公式为(三)工资及福利费的估算如前所述,工资及福利费包括在制造成本、管理费用和销售费用之中。为便于计算和进行项目经济评估,我们需将工资及福利费单独估算。1、工资的估算工资的估算可采取以下两种方法:一是按全厂职工定员数和人均年工资额计算年工资总额。二是按照不同的工资级别对职工

4、进行划分,分别估算同一级投资项目评估中职工的工资,然后再加以汇总。一般可分为五个级别:高级管理人员、中级管理人员、一般管理人员、技术工人和一般工人。若有国外的技术和管理人员,我们要单独列出。2、福利费的估算职工福利费主要用于职工的医药费、医务经费、职工生活困难补助及按国家规定开支的其他职工福利支出,不包括职工福利设施的支出,一般可按照职工工资总额的一定比例提取。(四)折旧费的估算折旧费包括在制造成本、管理费用和销售费用中。为便于进行项目的经济评估,我们可将折旧费单独估算和列出。所谓折旧,就是固定资产在使用过程中,通过逐渐损耗(包括有形损耗和无形损耗)而转移到产品成本或商品流通费中的那部分价值。计提折旧是企业回收其固定资产投资的一种手段。按照国家规定的折旧制度,企业把已发生的资本性支出转移到产品成本费用中去,然后通过产品的销售,逐步回收初始的投资费用。根据国家有关规定,计提折旧的固定资产范围是:企业的房屋、建筑物、在用的机器设备、仪器仪表、运输车辆、工具器具、季节性停用和修理停用的设备、以经营租赁方式租出的固定资产、以融资租赁方式租入的固定资产。结合我国的企业管理水平,我们可将企业固定资

《热敏电阻项目总投资估算》由会员hs****ma分享,可在线阅读,更多相关《热敏电阻项目总投资估算》请在金锄头文库上搜索。

公司常用财务表格8

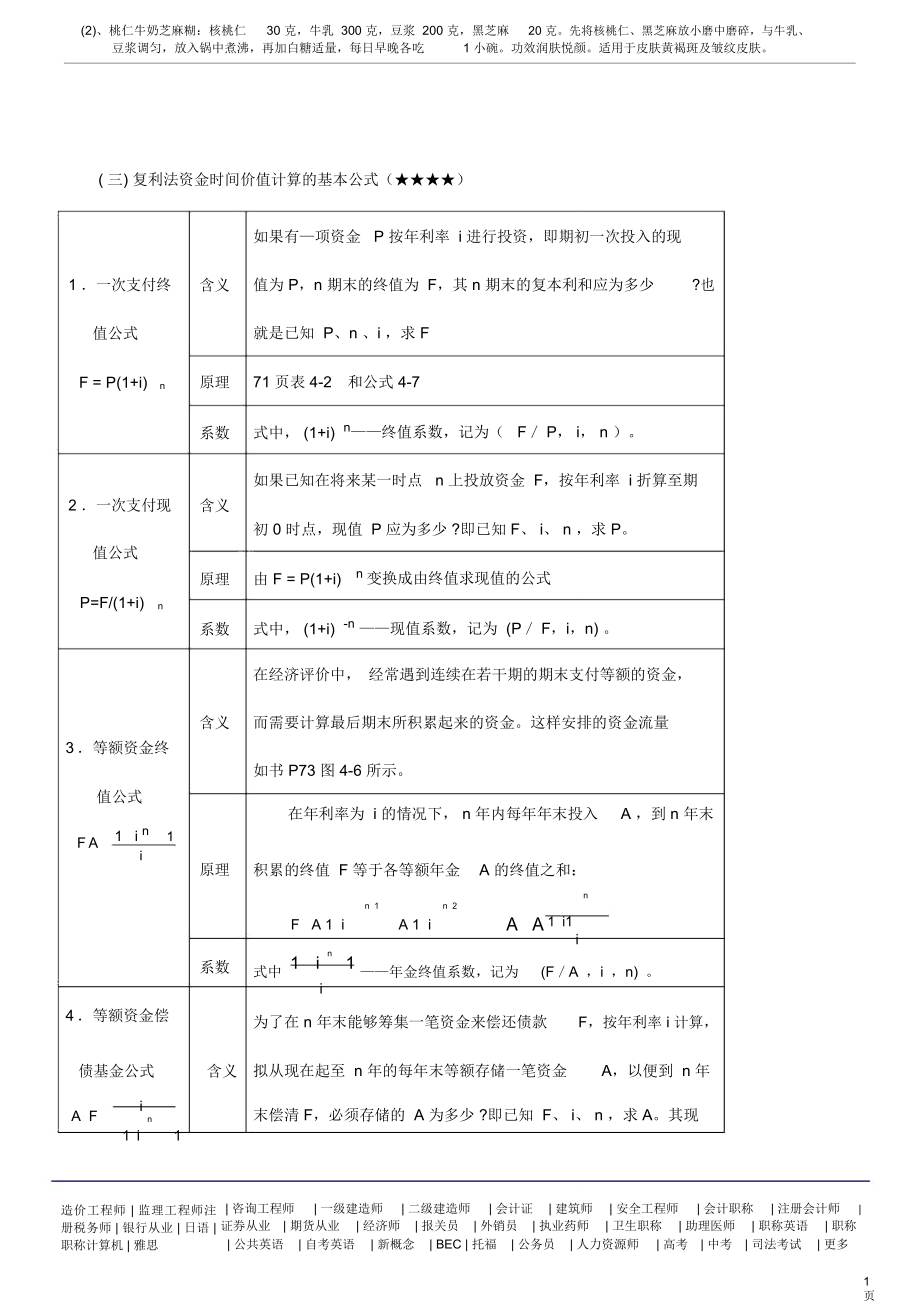

资金时间价值地基本公式

【精品】鲁科版高中化学必修一2.3氧化剂和还原剂第二课时教案

幼儿园短发卷发教案

康师傅方便面“泡”情人的实验

医院医疗废物管理制度

最新幼儿园学期后勤工作计划

1沁园春·雪(教案) (2)

第一次月考表彰会发言稿

2023年教师工作总结心得(2篇).doc

易制爆危险化学品储存场所治安防范要求

员工录用与培训相关方法

合伙生意协议书常用版(三篇).doc

花垣城市中央土方合同

2023年工业示范基地管委会上半年工作总结

口腔医院护士长工作计划模板(三篇).doc

大学生社会实践心得体会3篇

幼儿园春节活动计划参考模板(2篇).doc

闵永胜:自荐表

农牧装备及环控装备项目可行性研究报告模板-代写定制

公务员法考试题库和答案

公务员法考试题库和答案

2023-02-01 40页

劳动合同书(供以完成一定任务为期限的导游员

2023-11-02 15页

老阿姨观后感

2023-03-01 2页

加强社会管理创新工作方案

2023-03-22 3页

大学生活动方案(四篇)

2023-06-17 9页

公司供应部安全职责.docx

2022-11-04 2页

初等数论期末复习

2023-05-21 7页

健身客服工作总结

2023-03-26 6页

生物学如何培养学生的实验能力

2023-12-01 4页

如何带好一个销售团队

2023-04-02 18页