论文苍南县农村商业银行信贷风险管理问题及对策研究

11页

1、苍南县农村商业银行信贷风险管理问题及对策研究目 录一、前言1(一)研究背景1(二)研究意义2二、苍南县农村商业银行风险管理现状2(一)苍南县农村商业银行简介2(二)苍南县农村商业银行信贷风险管理现状31贷前审查审批的风险管理流程32贷款发放的风险管理流程33贷后管理的流程44稽核审计的流程5三、苍南县农村商业银行风险管理存在的问题5(一)信贷风险管理组织结构不健全5(二)信贷风险管理流程不科学6(三)从业人员整体素质欠佳,执行力薄弱6四、苍南县农村商业银行风险管理完善建议7(一)完善职能部门机构设置7(二)建立科学有效的信贷风险预警系统7(三)提升信贷工作人员的综合素质8参考文献9 苍南县农村商业银行信贷风险管理问题及对策研究李明志【摘要】近年来,我国农村商业银行在经历了原有的农村信用社股份制改革后,已逐渐由弱小走向强大,但由于历史遗留问题以及管理理念落后等原因,农村商业银行的信贷业务风险近年来逐渐暴露,其根本原因还是其信贷业务风险管理体系不完善、风险管理落实不到位。现阶段,信贷业务产生的净息差仍是农村商业银行的主要盈利来源,信贷业务办理不规范引发的信贷风险也成为农村商业银行近年来面临

2、的主要难题。在我国将进行全面深入的金融改革和利率市场化的风口浪尖,探索出一套适合自身的信贷业务风险管理制度,是农村商业银行迫切需要解决的问题。本文以苍南县农村商业银行为例进行相关的研究,以期减少苍南县农村商业银行信贷风险发生的概率。【关键词】商业银行;信贷风险;管理一、前言(一)研究背景近年来,随着国内经济增长速度的放缓,我国银行业信贷业务风险持续暴露,信贷风险管理状况日益严峻,尤其是近几年不断攀升的不良贷款率己成为我国银行业正常发展的绊脚石,同时也使银行自身经营风险不断增加。能否建立完善严格的信贷风险管理体系,关乎银行自身能否稳定发展,决定了其经营业绩的成败。我国现阶段仍处于社会主义初级阶段,农业经济在我国社会产值中仍占有重要比例,由于战略定位和经营理念等因素,国有商业银行和大型股份制银行以及城市商业银行不能为农业经济的健康发展提供有力支持,而成立之初就以支持农业、农村、农民“三农”建设为使命的农村商业银行便承担了这一历史重任。截至2018年底,全国农村商业银行总计1262家,农合行60家,农信社877家,从业人员达48万余人,资产规模达20.2万亿元,占我国银行业总资产(232.3

3、万亿)的8.7,平均每家农商行资产规模为191.45亿元,在我国金融体系中的重要地位己不言而喻。与此同时,根据中国银监会2018年11月发布的数据,2018年三季度全国商业银行不良贷款率为1.54%,而全国农商行该指标同期己达到2.95%,明显高于同业平均水平。2013年以来,我国宏观经济下行压力加大,中小企业经营越渐困难,之前被快速业务扩张暂时覆盖的资产质量较差和风险控制较弱等潜在问题开始逐渐暴露。与大型商业银行相比,农商行经营区域覆盖城乡,同时农商行的定位一直是服务三农和中小企业,经济状况和客户资质都处于劣势,因此在宏观经济下行的过程中,农商行面临更加严峻的形势。苍南县农村商业银行是浙江省首批改制成功的农商银行,近年来,由于信贷业务风险管理体系不完善和执行力不足,在我国经济增长逐年放缓的外部环境下,不良贷款率大幅上升,信贷资产质量逐年下降。根据浙江省农村信用合作联社2016年至2018年发布的年度报告得知,苍南县农商银行的不良率一直呈快速上升趋势,近三年的不良率分别是为3.30%,6.20%,11.25%,己严重超过监管目标指标值5%;而近三年拨备覆盖率分别为151.94%,160

4、.66%,61.51%,至2018年底己远低于150%的标准值,经营面临较大的困境。与此同时,随着其他城市商业银行持续进入本地,苍南县农村商业银行的竞争压力将继续加大。(二)研究意义本文的主要目的是通过分析苍南县农村商业银行的信用风险管理现有体系,结合实际案例探讨造成苍南县农商银行不良贷款高企的内在原因,从组织架构、流程管理和人力资源等方面分析目前苍南县农村商业银行风险管理体系存在的问题,以防范不良贷款增加和不良贷款化解为目的,提出优化苍南县农村商业银行风险管理的对策和措施。通过本文的研究能够有助于降低农村商业银行信贷风险,具有一定的实践的意义。二、苍南县农村商业银行风险管理现状(一)苍南县农村商业银行简介苍南县第一家农村信用社正式成立于1955年1月。1984年建立县级联社管理体制苍南县联社,由苍南县各农村基层信用社入股。2003年9月,苍南县农村信用合作联社被省联社正式纳入改制组建农商银行之列。2004年3月,中国银监会正式批复,同意筹建苍南县农村商业银行股份有限公司。2006年6月27日,经中国银监会浙江监管局批准,苍南县农村商业银行股份有限公司正式挂牌开业,成为浙江省首批改制成

《论文苍南县农村商业银行信贷风险管理问题及对策研究》由会员s9****2分享,可在线阅读,更多相关《论文苍南县农村商业银行信贷风险管理问题及对策研究》请在金锄头文库上搜索。

幼儿园家长社区工作计划(四篇).doc

关于青年励志的演讲稿

辽宁洗碗机设计项目实施方案

电厂锅炉检修危险源辨识

海川化工论坛-生产调度管理制度

生活中的小数教学设计

木材购销合同律师版(六篇)

云南省上半年银行业中级风险管理风险与损失考试试卷

2023年白醋治疗灰指甲的偏方白醋怎么治疗灰指甲

2023上册见习班主任的个人工作参考计划

公司合作协议书

法律事务工作计划范文精选

最新《施工组织设计》石家庄市园林局某动物园迁建工程景观工程施工组织设计8

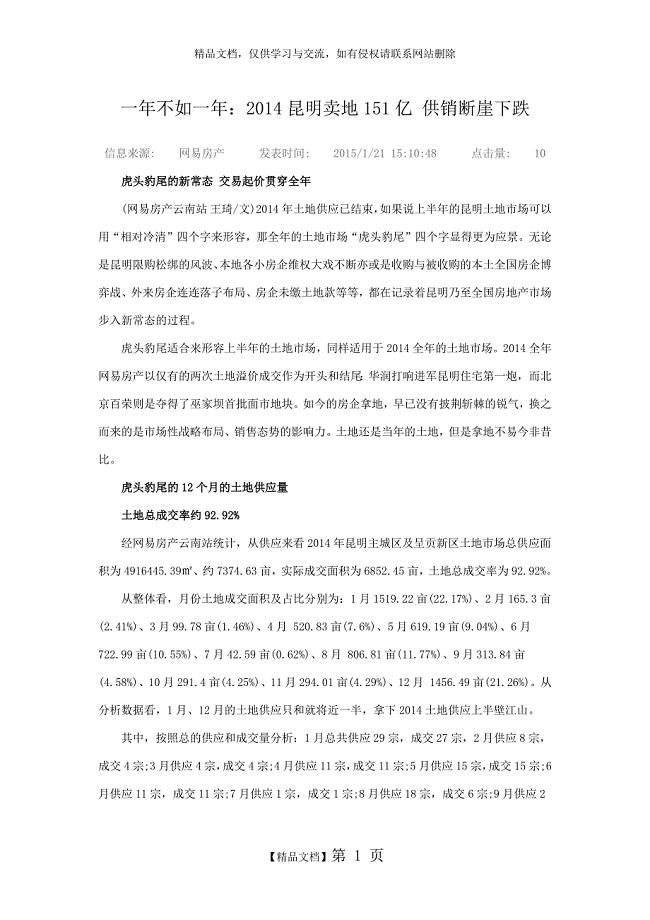

一年不如一年:2014昆明卖地151亿 供销断崖下跌

销售人员工作计划

苏州关于成立精密电子零组件公司可行性报告_参考范文

小学生写的父亲节作文范文6篇关于父亲节的作文怎么写

沃尔玛连锁超市电子商务模式研究分析

试验三果蝇的伴性遗传

小学语文作文课《把作文写得有声有色》

中国红十字会募捐和接受捐赠工作管理办法

中国红十字会募捐和接受捐赠工作管理办法

2024-01-24 6页

构筑拼音学习的快乐天堂课题论文开题结题中期研究报告(经验交流)

2023-01-01 3页

论婚姻登记瑕疵的法律规制法学专业

2023-11-20 13页

舒平木门加工中心培训

2022-09-10 44页

车辆拆装实习报告

2023-04-28 15页

重庆2016年会计继续教育考试题库

2023-05-29 8页

狐假虎威的故事续编

2023-05-23 2页

福格斯的秘密计划的故事

2023-01-07 5页

总务主任个人述职报告模板

2022-08-14 6页

在黑暗中同世界进行对话3100字

2024-01-15 3页