会计基础知识点归纳与提升会计

54页

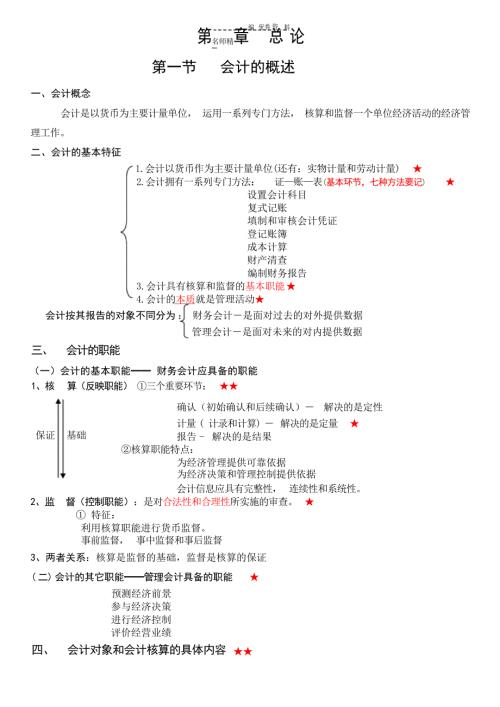

1、、教育费附加、矿产资源补偿费等(3)结构:应交税费借贷应交税费应交增值税借贷期未多交或尚未抵扣的税只付不收-不计利息如委托证卷公司炒股有价证券(要求记)国库券股票公司债券非公司债券投资基金款项废的固定资产,也不再补提折旧。第三节债权、债务的发生和结算一、应收及预付款项(一)主要账户设置“应收款付款。借:库存商品10万+(1000-1000*7%)=100930应交税费应交增值税进项税1第一(名师精)章编 优秀料论第一节 会计的概述一、会计概念会计是以货币为主要计量单位, 运用一系列专门方法, 核算和监督一个单位经济活动的经济管 理工作。二、会计的基本特征1.会计以货币作为主要计量单位(还有:实物计量和劳动计量) 2.会计拥有一系列专门方法: 证账表(基本环节,七种方法要记) 设置会计科目复式记账填制和审核会计凭证登记账簿成本计算财产清查编制财务报告3.会计具有核算和监督的基本职能 4.会计的本质就是管理活动会计按其报告的对象不同分为 : 财务会计是面对过去的对外提供数据管理会计是面对未来的对内提供数据三、 会计的职能(一)会计的基本职能 财务会计应具备的职能1、核 算(反映职能) 三个

2、重要环节: 保证 基础确认(初始确认和后续确认) 解决的是定性计量 ( 计录和计算) 解决的是定量 报告 - 解决的是结果核算职能特点:为经济管理提供可靠依据为经济决策和管理控制提供依据会计信息应具有完整性, 连续性和系统性。2、监 督(控制职能):是对合法性和合理性所实施的审查。 特征:利用核算职能进行货币监督。事前监督, 事中监督和事后监督3、两者关系:核算是监督的基础,监督是核算的保证( 二) 会计的其它职能管理会计具备的职能 预测经济前景参与经济决策进行经济控制评价经营业绩四、 会计对象和会计核算的具体内容 加-资产减值损利润表层次失+投资收益+公允价值变动收益S利润总额=营业利润+利得损失T净利润=利一个在贷,将二者余额之差填列(三)根据有关总账所属的明细账账户期末余额分析计算填列主要有:两收、两付类型经济业务(收料凭证汇总表,工资结算汇总表,发料凭证汇总表,差旅费报销单)(三)格式不同分1.通用利息所支付的现金”项目反映,不包括在本项目内。“分配股利、利润或偿付利息所支付的现金目,反映企业实际( 资产) 债权名师精编 优秀资料( 一) 会计对象 ( 凡特定主体能够以货币表现

3、的经济活动)1、 资金运动资金的投入(起点) 资金的周转 资金的退出 ( 终点)| |所有者投入债权人投入货币资金 |供应过程生产过程销售过程 上交税费偿还债务 利润分配储备资金 生产资金 成品资金 结算资金 货币资金生产经营活动三个重要环节:供应 - 生产 - 销售资金运动 会计对象 会计要素 会计科目 ( 二) 会计核算的具体内容1、款项和有价证券的收付 库存现金 款项(3 种) 银行存款其他货币资金(6 种) 银行本票存款 银行汇票存款 信用卡存款 信用保证金存款 外埠存款 - 存出投资款 -定额和不定额 同城使用不定额 可跨省使用只付不收-不计利息如委托证卷公司炒股 有价证券(要求记)国库券股票 公司债券非公司债券投资基金款项和有价证券是流动性最强的资产2、财物的收发、增 减和使用财物是财产和物资的简称具有实物形态的 原材料,燃料,包装物,低值易耗品流动资产类 在产品 地点在车间库存商品 地点在仓库(以完成检验入库)固定资产类一年以上房屋,建筑物,机器,设备,设施, 运输工具 3、债权(别人欠我的)、债务(我欠别人的)的发生和结算是企业收取款项的权利应收账款 ( 赊销)应收票据

《会计基础知识点归纳与提升会计》由会员资****分享,可在线阅读,更多相关《会计基础知识点归纳与提升会计》请在金锄头文库上搜索。

会计基础知识点归纳与提升会计

人教版小升初语文基础知识点整理汇总小学教育

全民消防防治火灾

高等数学(上)重要知识点归纳61722考研数学考研数学

高中语文必修一二文言文知识点归纳高中教育高中教育

高二生物知识点归纳高中教育高中教育

高中语文必修一二文言文知识点归纳1高中教育高中教育

高二化学选修5归纳与整理_有机化学基础高中教育高中教育

高中语文必修四文言文知识点归纳高中教育高中教育

高中语文必修(二)文言文知识归纳高中教育高中教育

高二化学影响化学反应速率的因素知识点归纳高中教育高中教育

高二数学归纳法人教版高中教育高中教育

高二数学归纳法人教实验版(B)知识精讲高中教育高中教育

高中语文必修一文言知识归纳高中教育高中教育

高等数学中导数的应用归纳性研究高中教育高中教育

高二化学选修5归纳与整理 有机化学基础高中教育高中教育

高等数学基础知识点归纳考研数学考研数学

高二数学 选修2

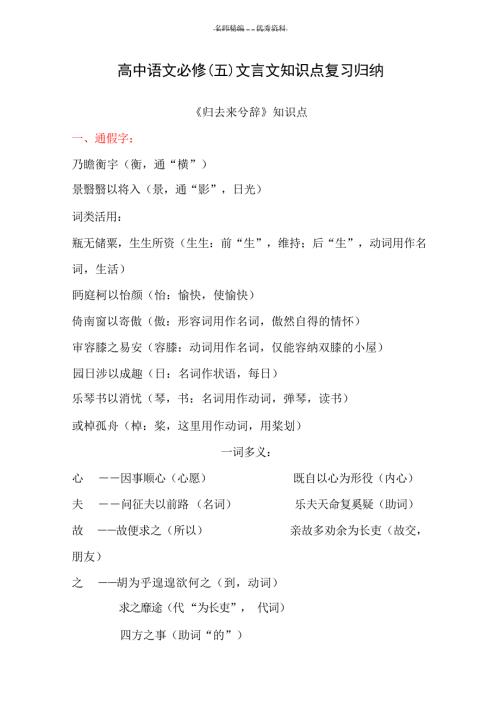

高中语文必修文言文知识点复习归纳高中教育高中教育

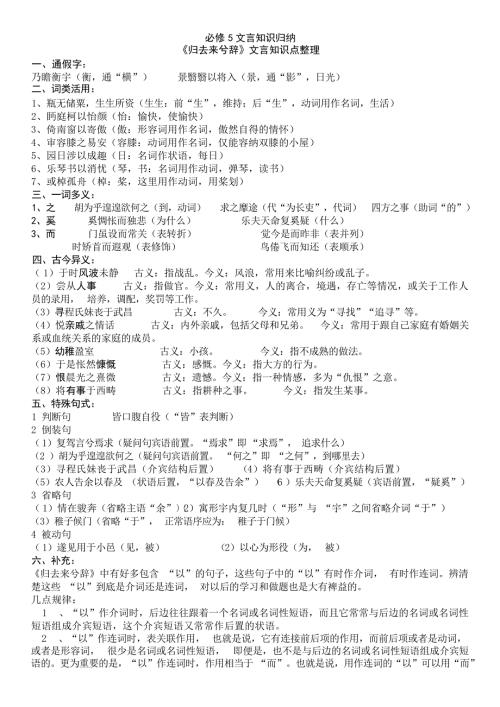

高中语文必修5文言文知识点复习归纳高中教育高中教育

劳务合同精选.doc

劳务合同精选.doc

2024-01-13 67页

2023年感恩教育广播稿

2023-11-12 23页

小学英语教学工作计划集合15篇

2023-06-03 59页

玻璃有限责任公司扩大产能项目建议书

2023-10-14 77页

年产150万色令印刷品技术改造项目环境影响报告表

2023-03-01 46页

最新季新人教版小学六年级数学上册全册教案

2023-11-08 119页

2022关于安检的工作总结

2023-07-02 9页

河南省郑州市2015——2016学年九年级第一次质量预测历史试卷.doc

2023-11-13 7页

来宾市 化工石化医药 140122 南丹县红灯笼化工贸易有限责任公司3万吨硫酸储备项目环境影响报告书审批

2023-04-07 74页

企业员工档案托管协议专业版.doc

2023-12-23 10页