自考会计学经典课件

31页

1、第五章 会计循环账户记录、试算平衡与编制财务报表第一节 账户及其登记一、 账户类别:按照经济容分为:资产类、成本类、费用类、负债类、所有者权益类、收入类二、 账户的结借方资产类、成本类、费用类 贷方借方 负债类、所有者权益类、收入类 贷方期初余额 期初余额 增加 减少 增加 减少期末余额 期末余额 三、账户的登记:记账规则为:有借必有贷,借贷必相等四、账户名称1、 采购账户:费用类,用来登记购买的用于再销售的货物或用于生产产品的原材料等的采购。借方登记所购货物或原材料等的买入价2、 销售收入账户:收入类,当企业的货物或产品被销售出去时,将其销售额贷记此账户3、 存货账户:资产类,用来登记期初和期末存货4、 租金、利息和佣金收入账户:贷方登记各种收入的增加5、 购货运费、销货运费:费用类发出运费记在相应账户的借方。五、其他业务分析1、 存货退回包括购货退回和销货退回其中:购货退回是采购账户的抵减账户,发生购货退回时贷记购货退回,借记债权人应付账款账户;销货退回是销售收入账户的抵减账户,发生销货退回时借记销货退回账户,贷记债务人应收账款账户。2、坏账:发生坏账时,借记:坏账冲销 贷记:债务

2、人应收账款该种账务处理方法为:直接转销法。3、 提款:是资本账户的抵减账户。当所有者从企业提取货币资金或其它资产用于个人使用时,借记提款账户,贷记资产账户第二节 试算平衡表试算平衡公式:1、 所有账户的借方发生额合计等于所有账户的贷方发生额合计2、 所有账户的期初借方余额合计等于所有账户的期初贷方余额合计3、 所有账户的期末借方余额合计等于所有账户的期末贷方余额合计第三节 期末调整一、期末调整主要体现的是配比原则。期末需要调整的会计事项有:1、 预付款项2、 累计折旧3、 坏账准备可疑债务准备4、 应付款项和应记费用对以上会计事项的调整,有两种方法可供选择:工作底稿法和账户法。二、工作底稿法三、 账户法第四节 编制财务报表一、 营业表:用于计算毛利已销存货成本=本期购货成本+期初存货成本期末存货成本销售净额=销售收入销货退回销售成本=采购余额+购货运费购货退回期末存货本期购货成本=采购余额+购货运费购货退回销售收入销售成本=毛利二、 利润表:用于计算净利三、 资产负债表第六章 资产会计第一节 坏账和可疑债务可疑债务计提坏帐准备的练习:某企业按照年末已冲销坏帐后债权的3%计提可疑债务准备

3、,其相关资料如下:19*5年 债权200 00019*6年 债权180 000 坏帐5 00019*7年 债权2 20 000第二节 期末存货一、存货种类:货物、原材料、可消费的货物二、期末存货的计价方法:成本与可变现净值数孰低法三、存货记录方法:永续盘存制 实地盘存制 四、发出存货的计价方法:先进先出法 后进先出法 加权平均法 第三节 固定资产和折旧 一、计提折旧的原因:1、 为了实现当期收入与费用的配比2、 为了保持企业持续的生产经营能力二、固定资产成本的确定三、影响折旧的因素:1、固定资产的成本 2、固定资产的使用寿命 3、固定资产的预计净残值四、折旧方法:直线法 余额递减法第七章 会计概念、惯例和规则框架第一节 会计概念与假设一、会计概念:1、货币计量概念 2、会计主体概念 3、历史成本概念 4、应计制权责发生制 5、复式记帐 6、收入实现制 7、会计分期二、会计假设1、谨慎性稳健性 2、重要性 3一致性 4、持续经营 5配比 6实质重于形式第二节 英国会计准则1、会计实务准则公报SSAPs2、财务报告准则FRSs第三节 国际会计准则第四节 历史成本会计模式的局限性历史成本会计

4、模式的优点是:客观性,缺点是:相关性第八章 财务分析第一节 概述一、财务分析的使用者及所需信息容P206表8-5:1投资者2短期债权人和长期债权人3、 雇员4、 审计人员5、 管理者6、 一般需求二、影响财务分析的因素:1、企业的规模 2、企业的风险 3、经济、社会和政治环境 4、产业发展趋势、技术革命的影响 5、价格变动的影响三、财务分析数据的来源1、 外部来源:2、 部来源第二节 比率分析一、 常用比率:一、偿债能力1、流动比率=2、速动比率酸性测试比率=二、盈利能力1、毛利率=2、销售净利率3、资金回报率4、股本收益率5、总资产净利率6、经营资产净利率三、效率比率1、资产周转率2、存货周转率 存货周转天数=3、应收账款周转天数4、应付账款周转天数四、资本结构比率1、资产净值率2、负债率3、借款净值率=4、已付利息倍数五、股东比率1、股利收益率2、每股收益3、股利倍数4、市盈率练习题山于1999年7月初开设美丽图片社,他将自己的两架照相机包括若干个配套镜头和附属配件35 000元和一套冲、洗、印、放设备计45 000元,投入美丽图片社,同时还投入包括冲洗药水、各式相纸、胶卷等物料用

《自考会计学经典课件》由会员博****1分享,可在线阅读,更多相关《自考会计学经典课件》请在金锄头文库上搜索。

我当小姐给叔叔做翻译的作文

有理数混合运算计算题(精)20道

行政审批科工作总结2

职业经理人的必备素养

山东省寿光市2017-2018学年高二语文12月月考试题

《软件测试技术》期末A卷及参考答案

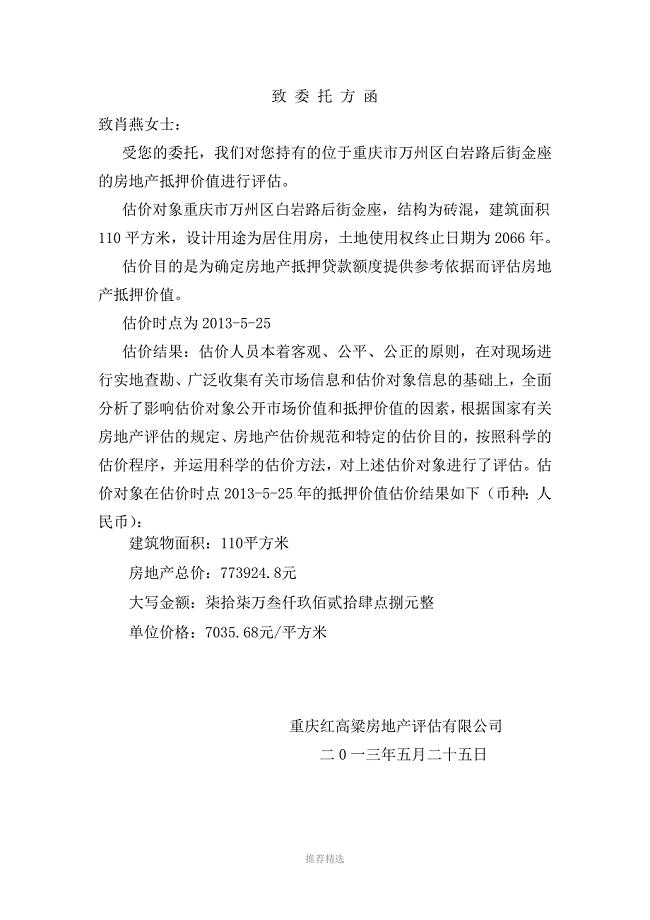

二手房评估报告

新教材【北师大版】选修31数学:2.1数的表示与十进制精品导学案含答案

电工初级系列判断题及答案

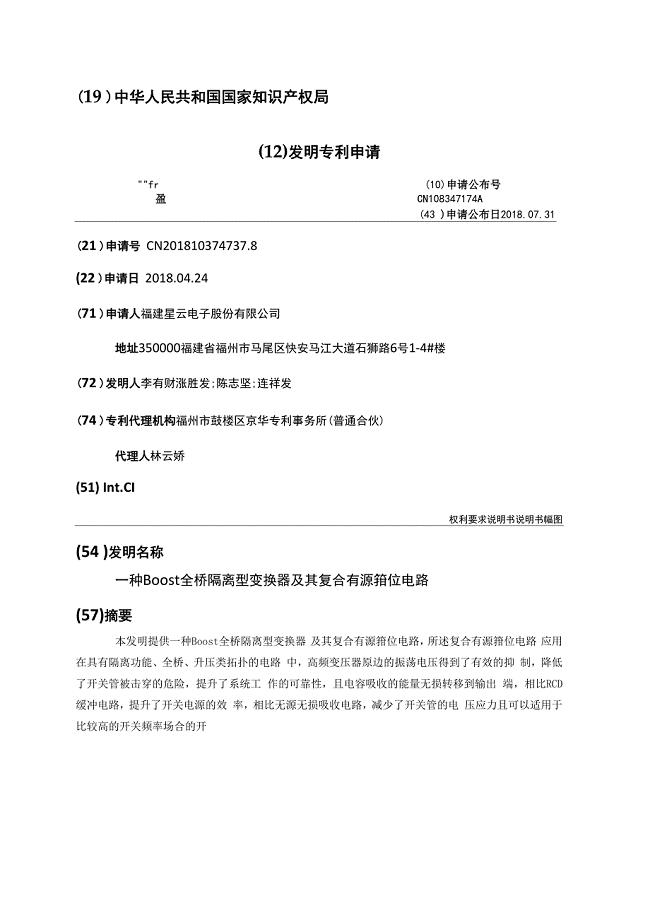

一种Boost全桥隔离型变换器及其复合有源箝位电路

2023年函数知识点总结与经典例题与解析

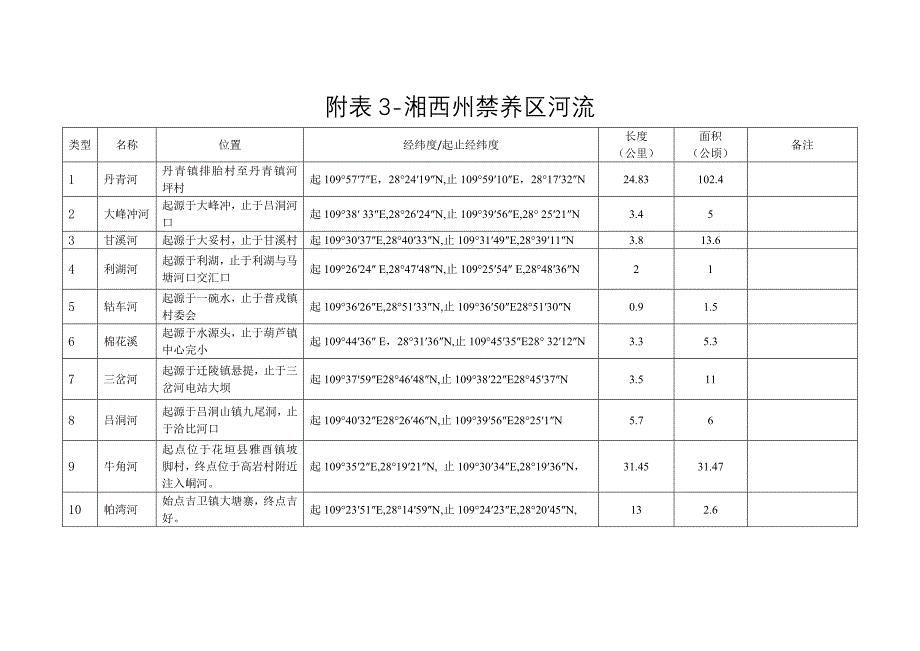

精选文档附表湘西州禁养区河流

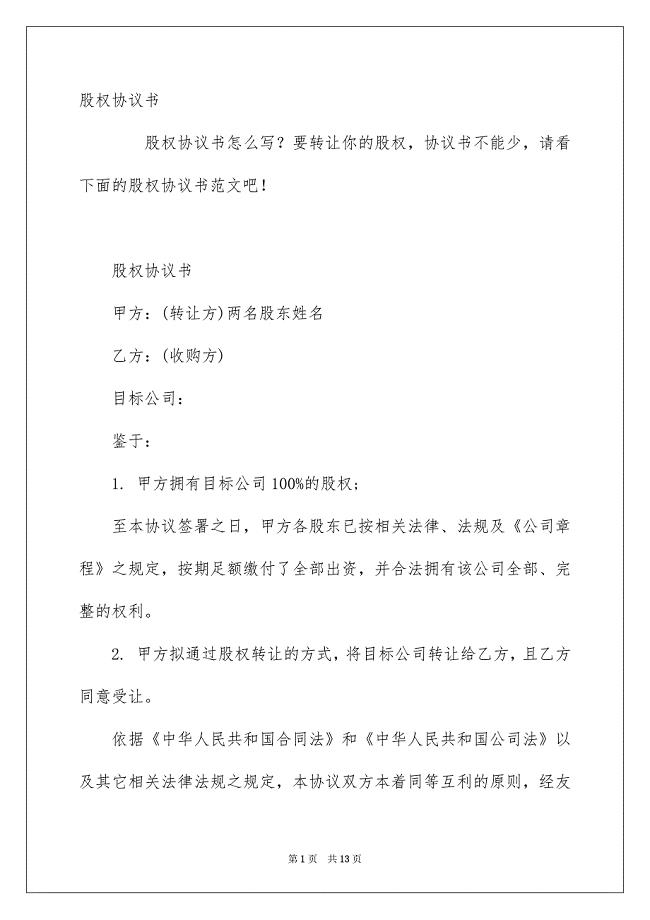

股权协议书

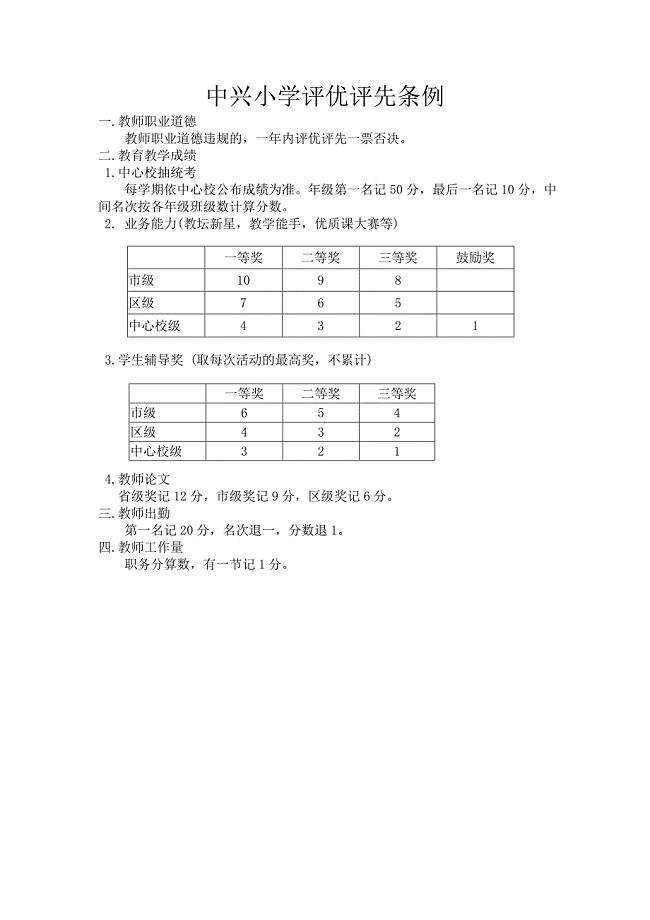

中兴小学评优评先条例

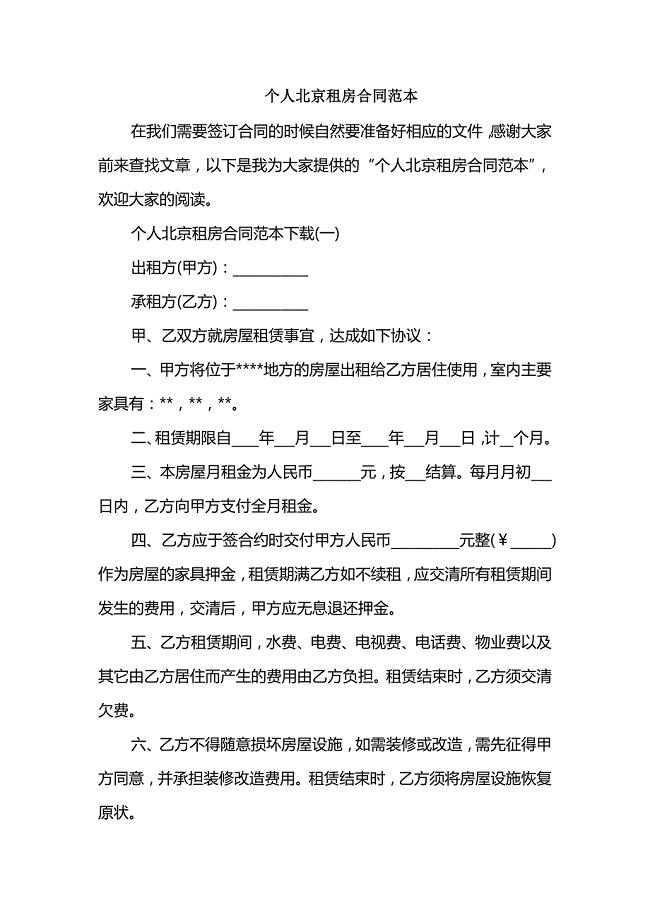

个人北京租房合同范本

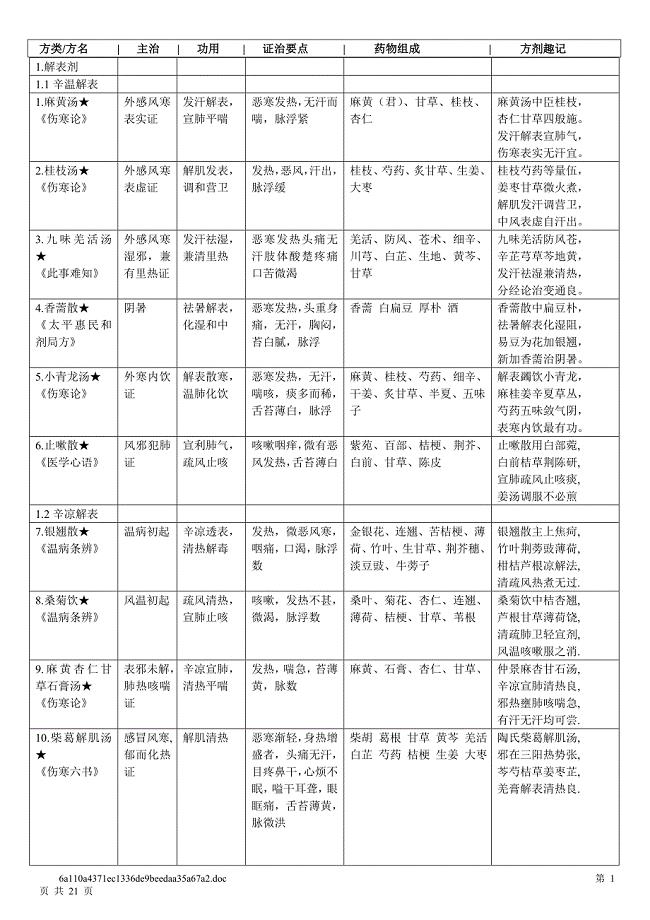

中医方剂学七版表格整理

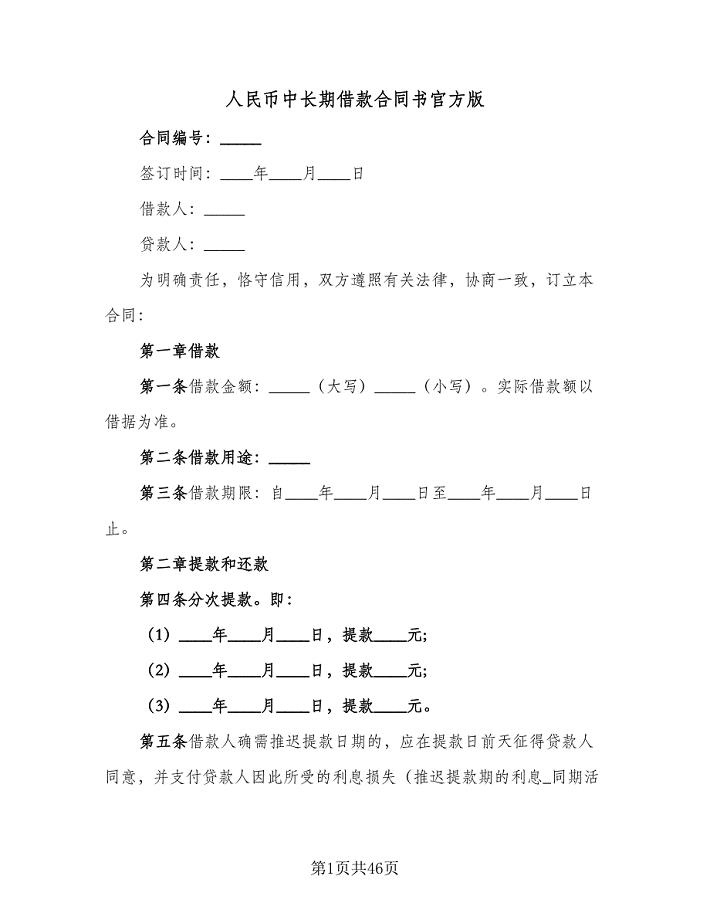

人民币中长期借款合同书官方版(8篇)

2023年语文《找春天》教学反思篇

学生会工作总结集合六篇【实用模板】

会计主管工作职责职责(六篇)

护士2023年度护士个人计划标准范本(四篇).doc

护士2023年度护士个人计划标准范本(四篇).doc

2022-11-01 9页

2023初三学生的学习计划样本(三篇).doc

2022-12-26 8页

2023年艺术专业实习心得总结范文材料精选合集

2023-09-06 17页

《爱莲说》教学设计12篇(爱莲说教案教学设计实录)

2023-07-13 61页

《美丽的海洋世界》阅读答案

2024-01-16 3页

初三物理教师新学期工作计划

2023-06-27 7页

向量空间的定义教案(50分钟)

2023-11-27 5页

婚介所规章制度

2022-12-04 48页

“某区学校教研计划”学校工作计划(3篇).doc

2022-12-23 22页

实习工作目标及计划(4篇)

2023-05-16 11页