养老保障制度改革的基本思路和政策建议制度范本格式

9页

1、养老保障制度改革的基本思路和政策建议一、过渡问题要实现中国的社会保障制度改革, 最关键的问题是以有效方式解决对中老职 工的隐性负债。自然,这里涉及到一个更为具体的问题,即如何偿还。我们已经分析过, 隐性养老金负债是作为受益基准、 现收现付制的体制结果 出现的,是政府对职工的负债,它只能通过政府统一承担债务责任。既然国家应当负责补偿, 过渡资金从理论上讲只能有两种基本来源: 一是从 现有的国有资产存量中 “切一块” 注入老职工的个人账户; 二是从政府目前和今 后的财政收入中拿出一笔钱来对老职工过去的隐性供款进行补偿。智利的作法是由政府向老职工发放认可债券, 并通过政府财政逐年偿还。 之 所以如此,其中一个很重要的背景是,在进行改革时,智利的财政是有盈余的。 中国的情况则不然, 目前以至今后相当长一个时期都将面临财政紧张的局面。 虽 然每年用于偿还隐性债务的流量不是很大,最高年份约为 1200亿元( 1994 年价 格),但是否有足够的能力仍值得怀疑。中国财政目前已经有较高的赤字水平, 如果再考虑以财政收入偿还养老金债务, 财政赤字的规模无疑会更加庞大, 其风 险是可想而知的。 同时,这也

2、必然有一个向全社会的责任转嫁问题 (或直接增税, 或通过通货膨胀方式变相征税) ,引发各种矛盾的可能性也是存在的。当然,运 用财政收入解决问题的最大优点是操作简便。通过现有的国产资产存量解决隐性债务问题可能更为有效。 一方面,并不是 像有些人理解的那样, 用国有资产存量偿还养老金负债意味着国有资产流失, 相 反,目前国有资产中的很大一部分就是隐性债务形成的, 以此偿还隐性债务是完 全合理的; 另一方面,虽然用国有资产存量解决问题会遇到一些操作困难, 但中 国正在加紧对国有经济结构进行调整并对国有经济进行战略性改组, 其间自然要 对国有资产进行重新配置, 如与这一过程相结合, 操作问题可能也不会成为太大 的问题。至于是否像智利那样向老职工发放认可债券,则是具体的手段问题。当然,以国有资产存量为主, 结合经济发展中形成的政府新增收入共同解决 隐性养老金负债也是可以考虑的。 但无论如何, 基于中国目前的财政状况以及有 关改革的紧迫性,对隐性养老金负债的解决都只能更多地考虑运用存量。与通过国有资产存量解决养老金负债密切相关的另一个问题是, 如何对国有 资产进行分解。 对此有几种基本的倾向性意见

3、: 一是结合对国有企业的公司化和 股份制改造, 将国有企业的部分股权划归专门的社会保障机构, 用股权收益支付 隐性负债;二是将部分国有企业划归社会保障机构进行经营, 以其经营收入偿债; 三是将一部分国有资产(比如一些中小企业、部分国有房地产等)进行出售、租 赁,以销售和租赁收入偿债。总的看来,最后一种办法最为可行。前两种办法的 最大问题是,一方面操作难度较大,同时,企业经济的风险仍然是难以避免的, 因而无法保证足够的支付能力。 最后一种办法不仅较为简便, 支付能力也没有问 题。据世界银行等测算,目前中国国有部门的房产(附带土地使用权)的价值大 致与年度GDP水平相当,足以支付有关费用。最佳的应该还是混合方案, 比如,以国有经济部门的房地产作为主要的和最 后的担保,配合国有企业股份制改造过程中的股权转让售股套现所得以及对中小 企业的拍卖、租赁所得等。需要注意的是,除国家必须承担的养老金债务外,目 前尚有安置企业富余 (下岗) 职工再就业等政府义务, 完成这些任务所需的费用 来源与筹集方式也应通盘考虑。对职工养老金权益的具体支付方式也应采取以某种方式为主的混合方式。 比 如,对大部分职工采

4、取以货币支付养老金的形式, 对某些正处于调整状态的企业 的职工, 也可采取企业股权, 债权出让以及工龄买断等特定形式。 有关的处理手 段还应尽可能与住房制度改革相结合。考虑到与国有企业改革的衔接和配套问题, 还有一种可供考虑的思路是实施 政府、企业、 职工和银行之前的债务转换。 目前绝大多数国有企业都有着相当高 的负债率,且绝大多数的负债都是对(国有)银行发生的,因此,一个可以考虑 的债务转换思路是,将企业对银行的相当一部分债务转化为企业对职工的负债, 结合企业的股份制改造, 进一步将职工对企业的债权转化为股权。 与此同时, 将 政府对职工的(隐性)负债转化为政府对银行的负债。更为具体地说,政府对职 工的养老金负债由企业偿还, 企业对银行的等量负债则由政府偿还, 这样一方面 可以从很大程度上解决目前企业与银行之间的关系矛盾问题, 也可以通过职工对 企业的持股解决有关产权不清和治理结构无效等诸多问题; 另一方面, 对职工隐 性债务的偿还也有了更为现实的基础。 考虑到不同企业的负债水平、 经营业绩的 不同,债务转换可能会遇到困难, 但实施部分债务转换应该是可行的。 如为保证 老职工养老金的

《养老保障制度改革的基本思路和政策建议制度范本格式》由会员M****1分享,可在线阅读,更多相关《养老保障制度改革的基本思路和政策建议制度范本格式》请在金锄头文库上搜索。

物业客服周工作计划格式范本(二篇).doc

长沙数字芯片项目建议书

洋河御珍酒陈列协议

幼儿小班数学活动设计教案小班5的认识

初中军训日记精

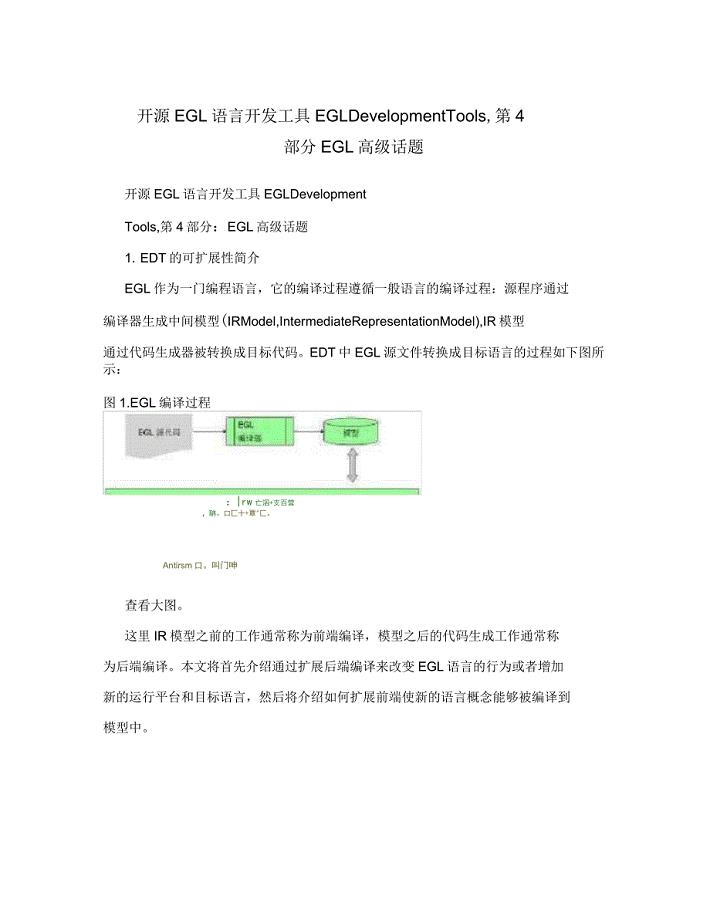

开源EGL语言开发工具EGLDevelopmentTools,第4部分EGL高级话题

平凡的世界读后感(集锦15篇).doc

【建筑施工方案】塑料排水板施工方案98549

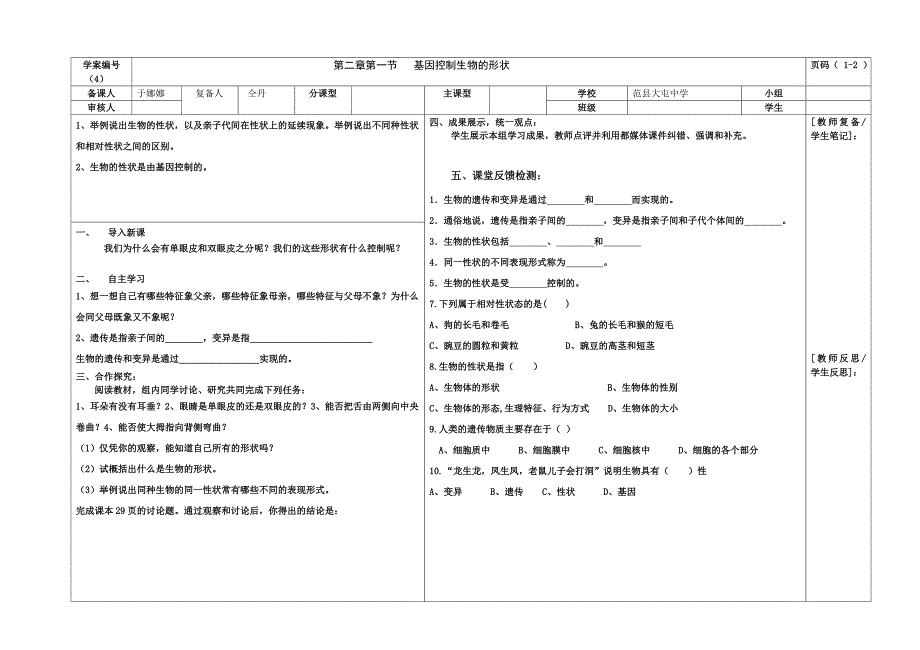

基因控制生物的形状

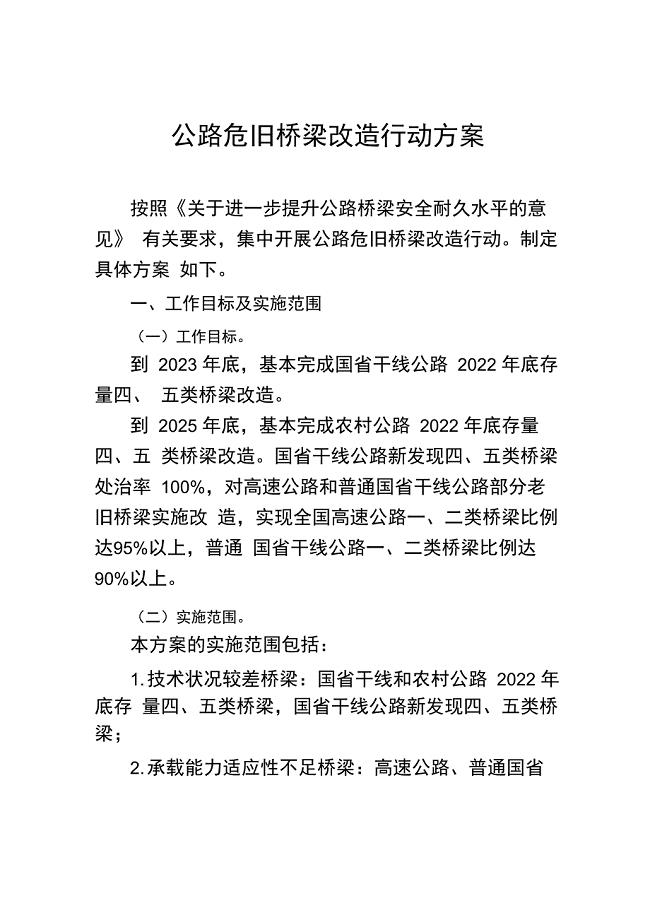

公路危旧桥梁改造行动方案

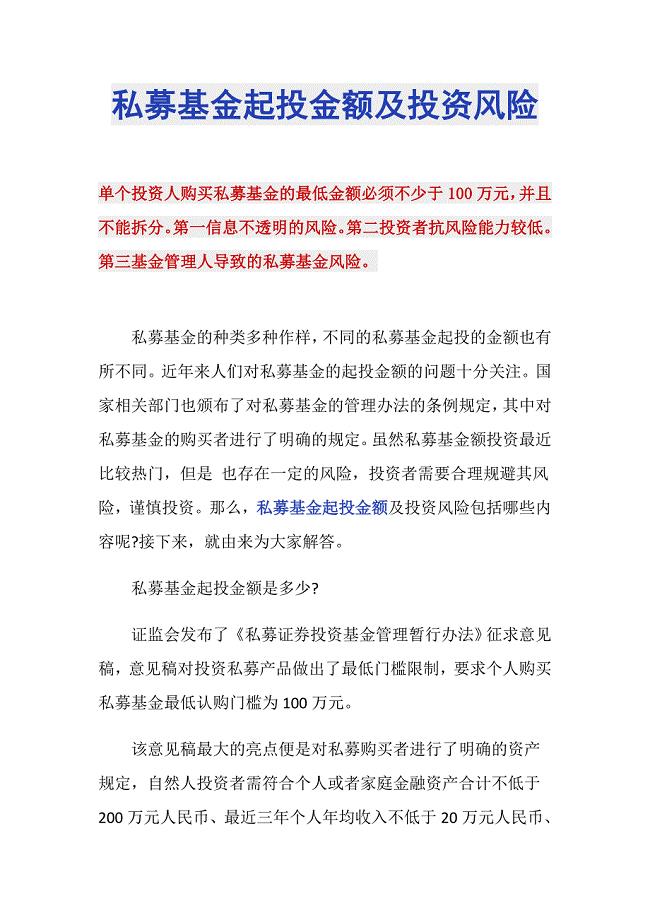

私募基金起投金额及投资风险

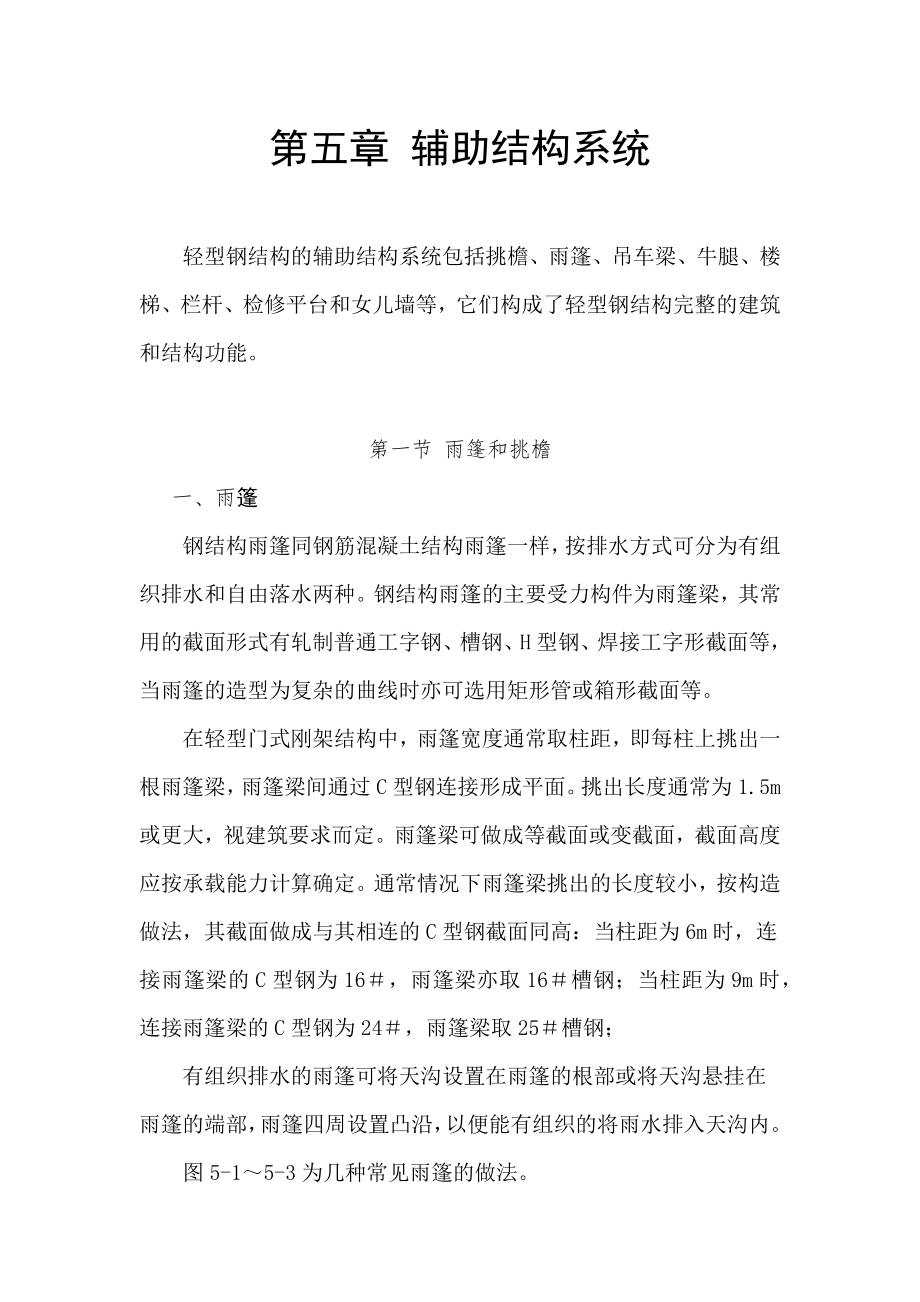

门式刚架计算原理和设计实例之五

矿产品购销合同律师版(5篇).doc

台州抗体科研试剂项目投资计划书(参考范文)

受训人员资历表

高三物理讲义(第三节力的合成与分解)

六种主流编程语言C、PYTHON、JAVA对比

软磁铁氧体材料销售投资项目建议书(范文参考)

中医诊断学历年试题答案与解析

工作考核考评制度范文(五篇).doc

有关个人自我鉴定5篇.doc

有关个人自我鉴定5篇.doc

2023-06-14 9页

临床检验技师-临床免疫学和免疫检验讲义第二十章免疫检验自动化仪器分析

2023-08-19 5页

人机工程学课程设计——便携式过滤水杯

2023-06-18 14页

教师值周制度

2022-12-03 6页

感人的同学会发言稿

2023-01-09 41页

高中派生词汇总

2022-11-21 26页

学校创先争优先进事迹调查报告

2023-02-16 18页

主体结构验收应具备的条件

2023-04-01 3页

校园垃圾分类方案[五篇范例]

2023-01-18 13页

2023年高一新生军训心得体会大全7篇(范文推荐)

2023-05-12 14页