第3章固定资产(DOC 25页)

57页

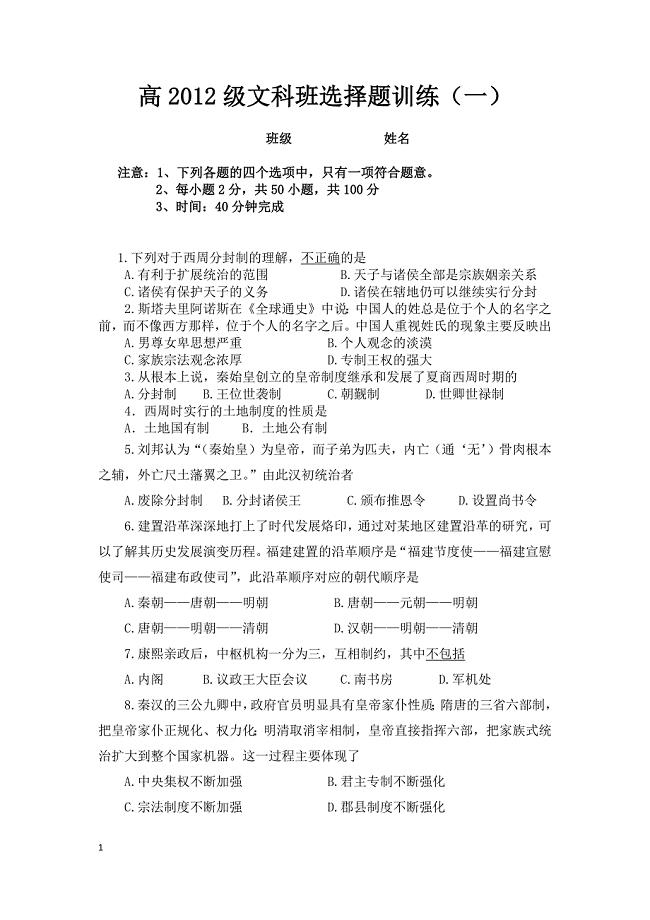

1、第三章 固定资产一、单项选择题1.采用自营方式建造固定资产的情况下,下列项目中不应计入固定资产取得成本的有( )。A工程领用原材料购进时发生的增值税B生产车间为工程提供水、电等费用C工程领用自产产品生产的公允价值 D工程在达到预定可使用状态后进行试运转时发生的支出2.下列各项中,计入固定资产成本的有( )。A达到预定可使用状态后发生的专门借款利息B达到预定可使用状态前由于自然灾害造成的工程毁损净损失C进行日常修理发生的人工费用D安装过程中领用原材料所负担的增值税3.某公司2006年9月初增加设备一台,该项设备原值44000元,预计可使用5年,净残值为4000元,采用直线法计提折旧。至2008年末,对该项设备进行检查后,估计其可收回金额为23000元,减值测试后,该固定资产的折旧方法、年限和净残值等均不变。则2009年应计提的固定资产折旧额为( )元。A10000 B8000 C6909.09 D90004.下列有关固定资产成本的确定,说法不正确的有( )。A融资租入的固定资产,承租人应当将租赁开始日租赁资产的公允价值与最低租赁付款额现值两者中较低者,加上初始直接费用作为租入资产的入账价

2、值B企业以经营租赁方式租入的固定资产发生的改良支出,应计入固定资产成本C核电站核设施企业固定资产预计的弃置费用现值应计入固定资产的成本D投资者投入固定资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外5.207年8月17日远华股份有限公司接受长远公司以一台设备进行投资。该设备的原价为130万元,已提折旧40万元,计提减值准备20万元,投资合同约定的价值为66万元(该金额是公允的),占远华股份有限公司注册资本的20%,远华股份有限公司的注册资本为200万元,假定不考虑其他税费。远华股份有限公司接受投资的该设备的入账价值为( )万元。A90 B70 C110 D666.红日公司2007年10月9日购入设备一台,入账价值为600万元,预计使用年限为5年,预计残值为20万元。在采用双倍余额递减法计提折旧的情况下,该项设备2008年应计提折旧为( )万元。A144B134.4C240D2247.下列固定资产中,当月应计提折旧的是( )。A当月经营租入的固定资产B已提足折旧继续使用的设备C当月以融资租赁方式租入设备D大修理停用的设备8.在建工程在达到预定可使用状态前

3、试生产产品所取得的收入,应当( )。A冲减在建工程 B冲减营业外支出C计入营业外收入 D计入主营业务收入9.大洋公司2007年6月20日自行建造的一条生产线投入使用,该生产线建造成本为2000万元,预计使用年限为5年,预计净残值为50万元。采用年数总和法计提折旧的情况下,2008年该设备应计提的折旧额为( )万元。A520 B280 C260 D58510.甲公司2006年9月1日购入一条不需安装的生产线。原价为996万元,预计使用年限为5年,预计净残值为60万元,按年数总和法计提折旧。该固定资产2007年应计提的折旧额是( )万元。A312 B296.4 C234 D192.5611.2008年1月1日,大天公司融资租入一栋办公楼,租赁期为8年。该办公楼尚可使用年限为20年。2008年1月20日,开始对该办公楼进行装修,至6月30日装修工程完工并投入使用,共发生可资本化支出100万元;预计下次装修时间为2014年6月30日。大天公司对装修后的固定资产计提折旧的年限是( )。A6年 B8年 C 15年 D20年12.新兴公司购进机床一台,其入账价值为200万元,预计净残值为11.12万

4、元,预计使用年限为10年。采用双倍余额递减法计提折旧的情况下,该项设备第三年应提折旧额为( )万元。A48 B16C40 D25.6013.甲公司购入一项固定资产,入账价值为30万元,预计可使用年限为年,预计残值为2.5万元。企业对该项固定资产采用双倍余额递减法计提折旧,则第年对该项固定资产计提的折旧额为()万元。A1.99B2.592C3.24D4.3214.W公司为增值税一般纳税人,采用自营方式建造一条生产线,实际领用工程物资250万元(含增值税)。另外领用本公司外购的产品一批,账面价值即取得成本为140万元,未计提存货跌价准备,该产品适用的增值税税率为17%, 当期市场价格为200万元;发生的在建工程人员工资和应付福利费分别为190万元和40万元。假定该生产线已达到预定可使用状态;不考虑除增值税以外的其他相关税费。该厂房的入账价值为( )万元。A620 B851.8 C643.8 D75115.长江公司为一般纳税人,接受投资者投入的一台需要安装的设备。双方在协议中约定的价值为25万元(目前没有可靠证据证明这个价格是公允的),设备的公允价值为22.5万元。安装过程中领用生产用材料一

《第3章固定资产(DOC 25页)》由会员公****分享,可在线阅读,更多相关《第3章固定资产(DOC 25页)》请在金锄头文库上搜索。

学校教师家访制度

股份合作合同协议书

高中数学立体几何知识点归纳总结

二次函数的概念(教案)

幼儿算数练习题以内加减法精排版每题可直接打印

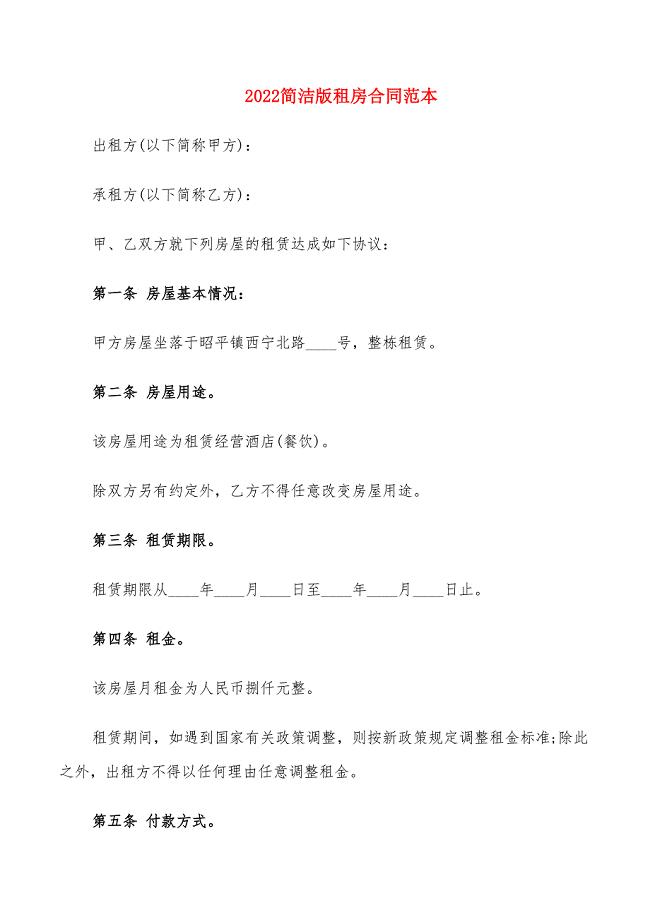

2022简洁版租房合同范本

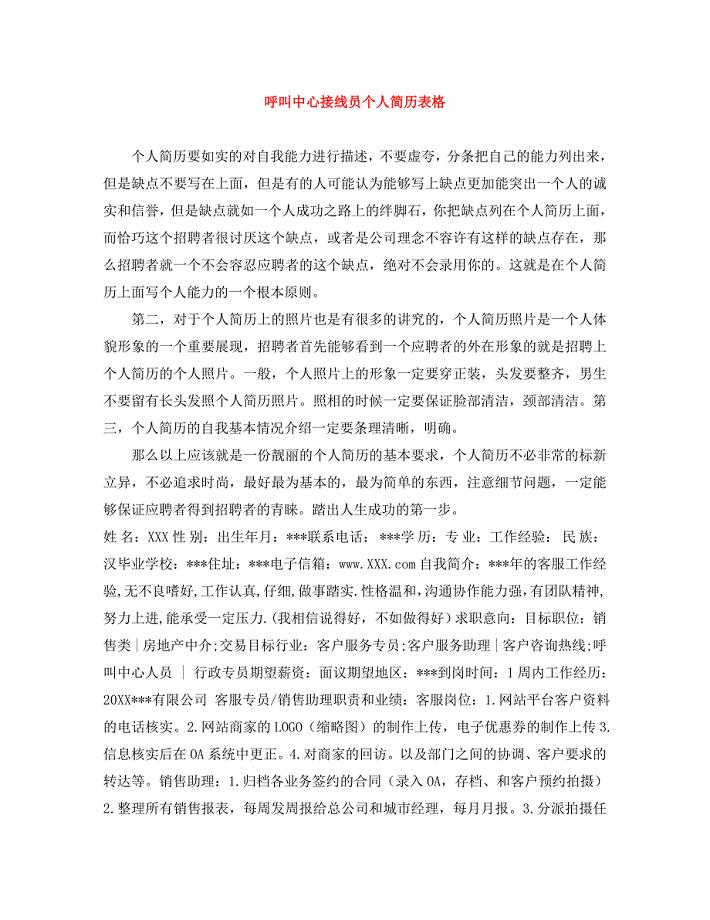

呼叫中心接线员个人简历表格

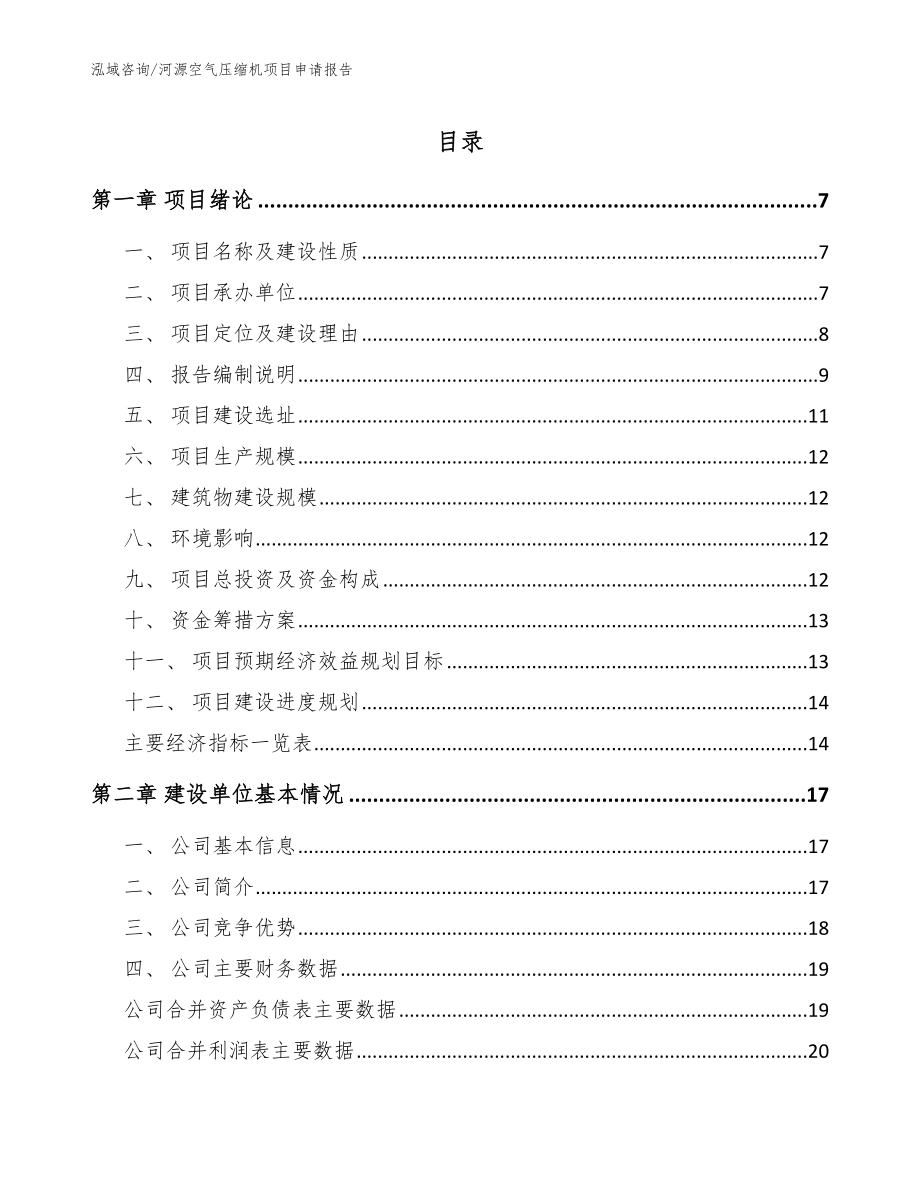

河源空气压缩机项目申请报告_参考模板

班主任工作与相关教育法律法规

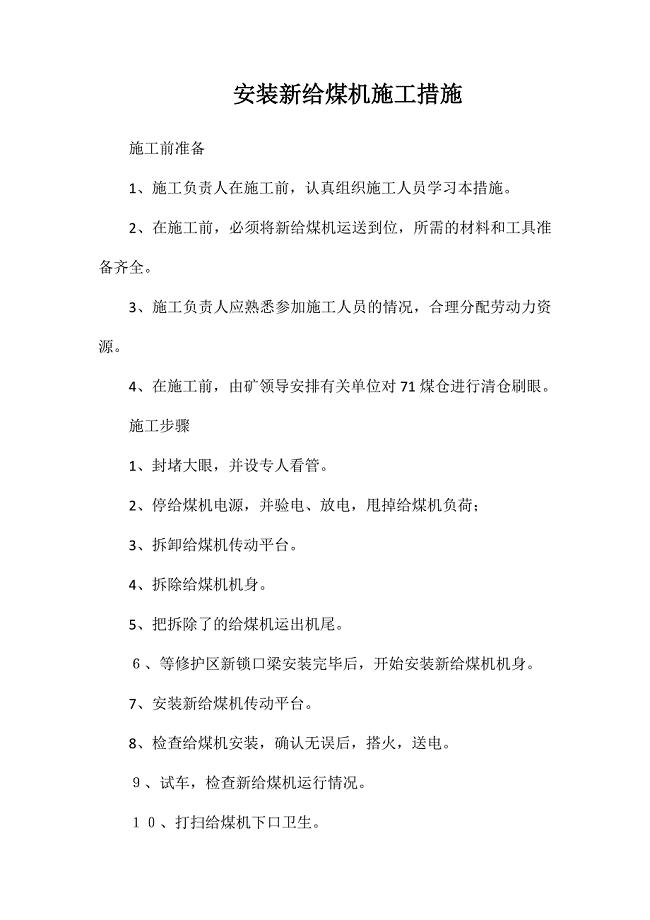

安装新给煤机施工措施

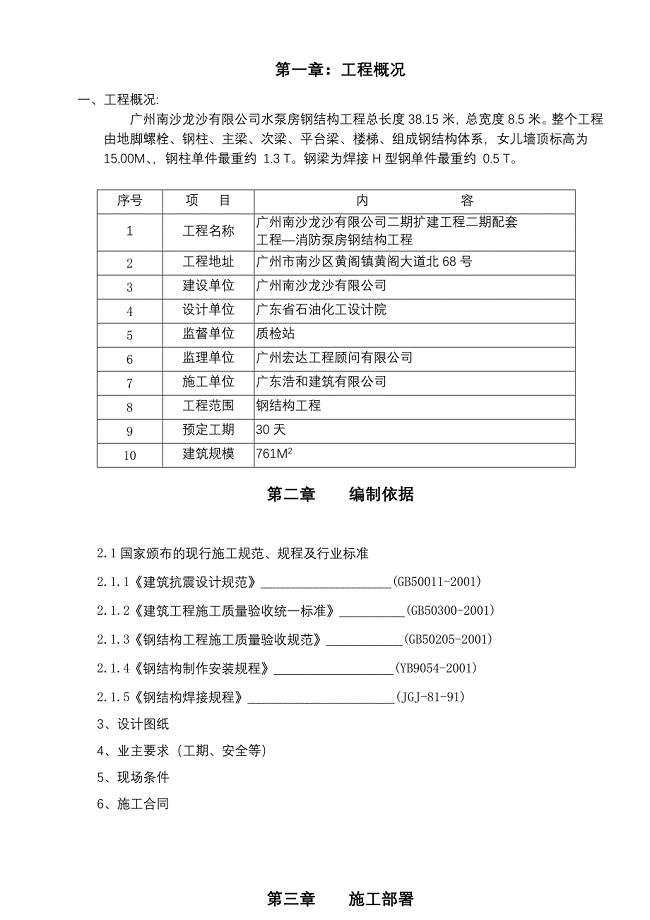

龙沙施工组织设计

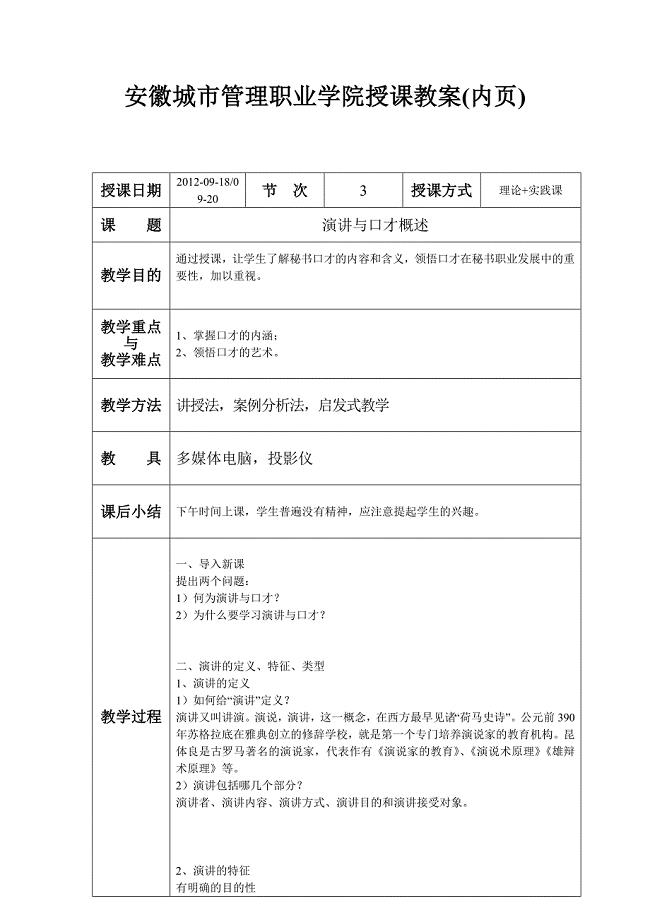

演讲与口才第一章概述

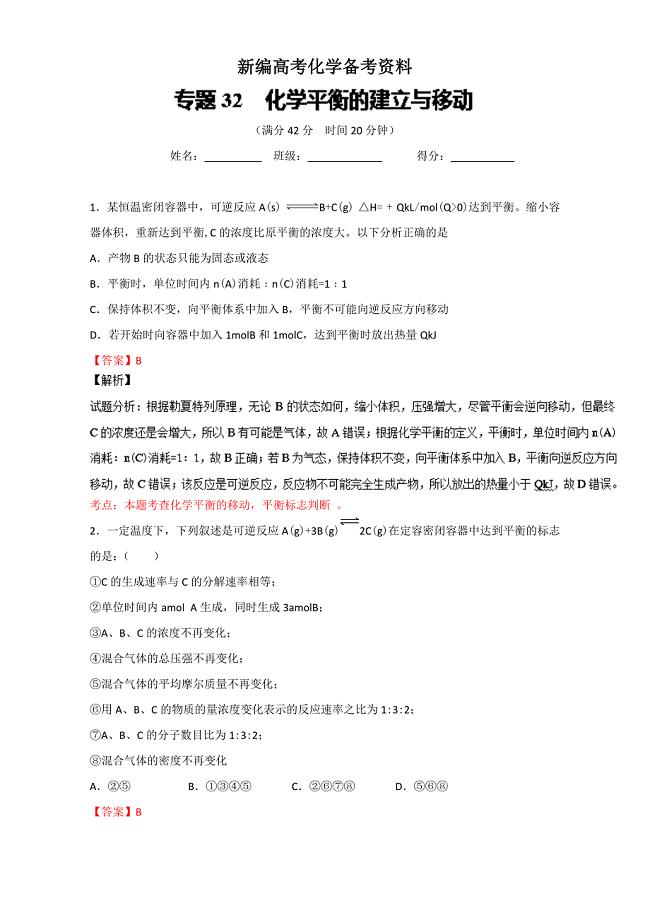

新编高考化学备考 专题32 化学平衡的建立与移动 含解析

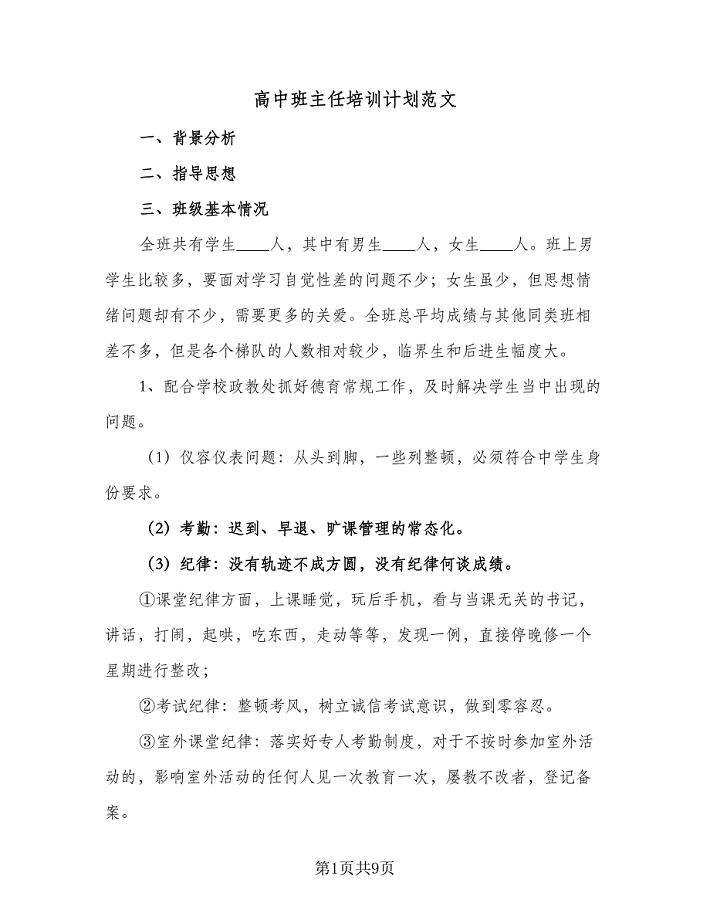

高中班主任培训计划范文(四篇).doc

2023交通安全日活动总结小学(3篇).doc

福建师范大学21春《常微分方程》离线作业2参考答案98

概率论课程教学大纲

电动葫芦安全管理规定

复件新高2012级文科班选择题训练一

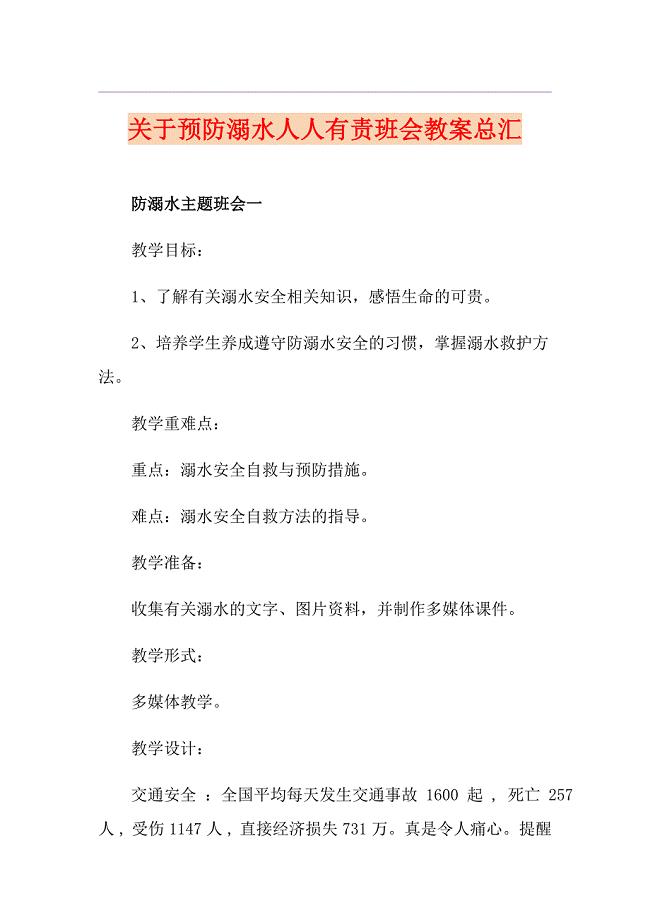

关于预防溺水人人有责班会教案总汇

商城管理手册

商城管理手册

2022-08-06 77页

金属结构件公司公司治理方案_参考

2022-11-27 48页

做好专卖店计划与管理

2023-04-28 14页

《药品检验所实验室质量管理规范试行》

2022-11-05 6页

XXXX年关于中国刑事诉讼制度的进一步完

2023-06-05 9页

会计主管职务说明书

2023-03-20 3页

农药残留检测方法

2022-11-01 18页

用基因芯片检测单核苷酸多态性反应原理

2023-09-28 6页

拉管专项施工方案

2023-12-01 34页

(word版)兰郑长成品油管道工程竣工资料管理办法(0版)

2023-10-20 44页