审计个人工作心得体会

33页

1、审计个人工作心得体会审计个人工作心得体会我们从一些事情上得到感悟后,心得体会是很好的记录方式,这样我们可以养成良好的总结方法。那么要如何写呢?以下是我收集整理的审计个人工作心得体会,欢迎大家借鉴与参考,希望对大家有所帮助。审计个人工作心得体会1刚刚加班完成了扶贫审计项目账目的审核,活动活动酸僵脖颈,却并不觉得累,也不觉得困。审计人的工作日常,差不多都是这样的,一个接一个的审计项目,一次又一次的外出办公,一场接着一场的硬仗。看着桌上堆满的材料,我竟然感到一丝亲切,不知道自己是什么时候上审计这个行业,可能源于最初对自己的所学专业的酷爱吧。高校探讨生期间,我学习的是会计专业。我认为会计是一项严谨的专业技能,能将一个单位或部门全部的经济业务用系统的方式进行全貌型展示,在我看来,会计这门专业有着它自己独特的魅力。但当我第一次接触到审计工作时,我又再次重新的相识了自己所学的专业,可以说会计学问是开展审计工作的基础储备,但审计工作又有更加广袤的片天地和更加深远的内涵,这是单单从事会计工作所无法体会到的。会计工作是收拢性的,而审计工作是既收拢又发散、既发散又收拢的,他要从一个整体的财务状况中识别出一项

2、项错漏和风险,又要将发觉的一个个突出问题归拢为一项整体的评价,并且形成一份全面的报告。“确保资金在阳光下运行,离不开有效监督。审计作为一种独立性经济监督活动,是党和国家监督体系的重要组成部分。”带着这种工作的光荣感与使命感,在审计过程中我常常能够感受“费尽心思我出错漏、抽丝剥茧找寻线索、严谨细致锁定证据、加班加点形成报告、真金白银追回资金、切切实实促进整改”带给我的欢乐,能够真实地体会到由浅入深、由表及里的求索过程。虽然,有时大量繁琐困难的工作,只为得出一个简洁的数字,或证明一个直观的结果,但在我内心,还是很享受这个过程的。因为无论我们找出的问题是大是小,算出来的资金数额是多是少,只要一经审计认定,就是一个管理漏洞,就是一份随时可能流失的财政资金,涉及的或许是工程质量,或许是经济平安,或许还是困难群体的特别保障。所以我认为审计的工作就是关乎政府以及民生的大事和实事。“青年有志向,国家就有前途”,能够将自己的志向融入喜爱的工作中时华蜜的,所以我特殊珍惜这样的工作机会。今后我将以更加仔细负责的看法对待上级部署的每一项任务,这样才能不忘初心,不辜负心中对这个行业的宠爱。审计个人工作心得体会2

3、我进入公司这个大家庭至今,在这惊慌又劳碌的日子里,我学习了许多专业及专业以外的学问。感谢公司,让我在这个充溢希望的舞台上自由的成长与发挥;感谢领导,是你们的激励与包涵让我感受到了公司这个大家庭的暖和;感谢同事,是你们无私帮助与关切,让我各方面得到了全面的提升。时间匆忙,转瞬今年即将过去,回望这大半年来所做的工作,从最初的经验挫折,同舟共济,到后来的辛勤耕耘,初见成果,真的只有经验过的人才能体会。工程审计在工程项目全过程限制当中,是一个特别关键的岗位,为公司在工程上的每一分钱支出把好第一道关口,是一个涵盖专业学问特别广的工作,又是一项严谨细致的工作,同时专业性很强,要求具有高度的责任心与使命感,精确的算出工程量及预算成本,完整的编制建筑工程预算及对合同的执行过程管理,才能精确无误的完成各类款项的审核工作;所以对于我来说必需时刻保持清楚的头脑与良好的精神,因为每个工程都是新的机遇和挑战。一、工作纪律方面1、做到主动维护企业荣誉,敬重领导,与同事团结互助,仪表端庄,举止文明。2、在履行职责时勤奋、诚恳、客观、公正、严谨。3、遵守国家法律法规及公司的规章制度。4、敬重他人,在审核过程中做到有理

4、有据有节。5、保持工作的独立性和客观性,不参与有可能影响公正性的工作及活动,不以任何方式与被审核项目的各相关方有利益往来。6、慎重地运用在履行职责过程中所获得的信息,不利用机密信息谋取私利,在运用信息时不违反法律法规、公司规定。7、听从主管领导支配,协作、支持其他专业人员,协调一样。8、擅长总牢固践中的阅历教训,不断学习、更新理论学问,以保持和提高工作实力和水平。二、岗位责任方面1、负责工程项目的预算编制工作,做到考虑周全、数据严谨合理、价格刚好精确。2、参加招标方面工作,精确计量计价,为招标供应依据,做到公允、公正,合理降低招标项目造价节约成本,并为合同签订铺垫;负责做好招标过程中相关文件的整理、归档并做好相应的表格记录。3、参加起草及审批合同,维持同等、自愿、公允、诚恳守信四个原则。4、工程款审核工作,根据合同条款,比照预算严格把关,为竣工结算预留住相应的尾款。5、起草、研讨、审核工程联系单、签证单,做到真实、有效。6、参加隐藏工程及现场丈量等不规则工程量的现场监督工作。三、预算工作方面主要完成有:xx物流园一期工程前期各栋楼的蓝图预算、二期在签订合同前完成蓝图预算,为合同中进度付

《审计个人工作心得体会》由会员公****分享,可在线阅读,更多相关《审计个人工作心得体会》请在金锄头文库上搜索。

非线性编辑的基础知识及概念

深圳工资指导价位

下学期学期工作安排锦集6篇

童海丽-教学设计

车间个人工作计划样本(三篇).doc

2023年个人年度工作计划标准范文(六篇)

重庆八中七年级下数学期末考试试题(2018年)

新编山东省潍坊市高三数学文下学期4月模拟训练试题二及答案

英语经典儿歌首及歌词

2023年主管计生文教副镇长工作总结

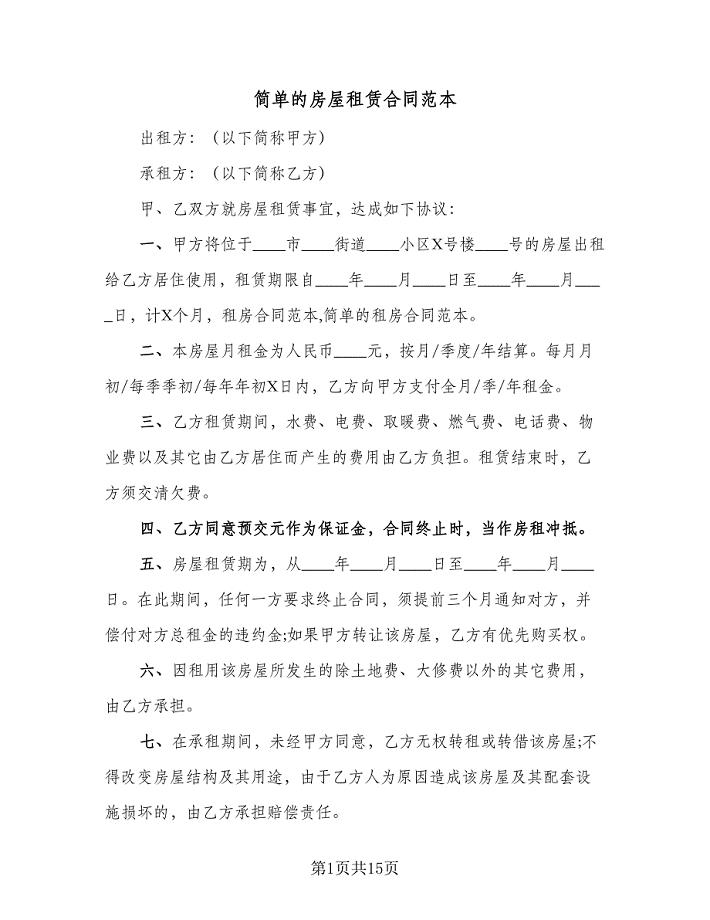

简单的房屋租赁合同范本(7篇).doc

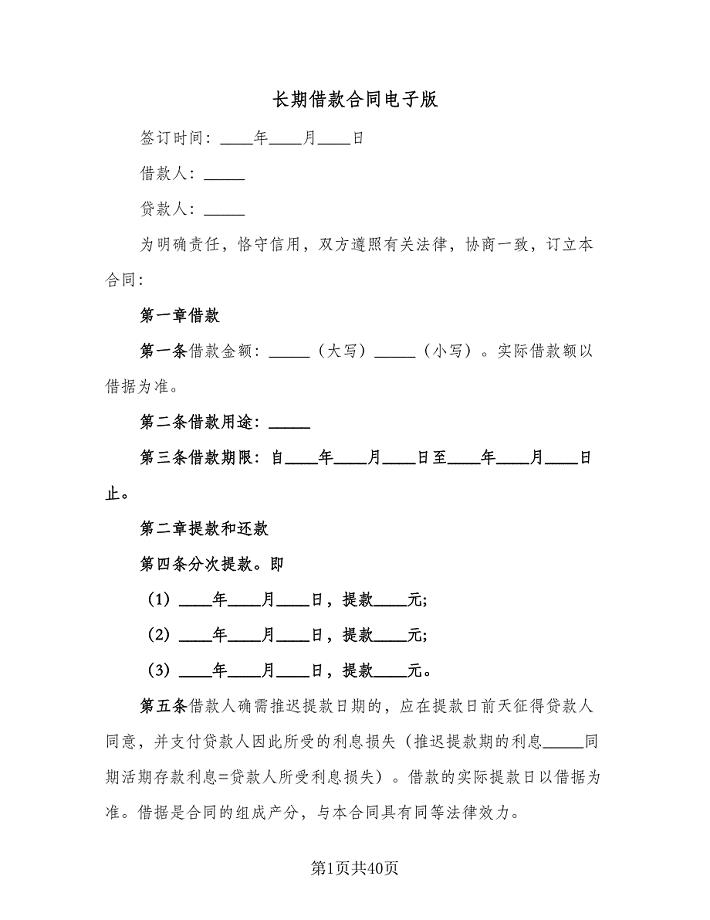

长期借款合同电子版(九篇).doc

一年级语文下册基础知识归类

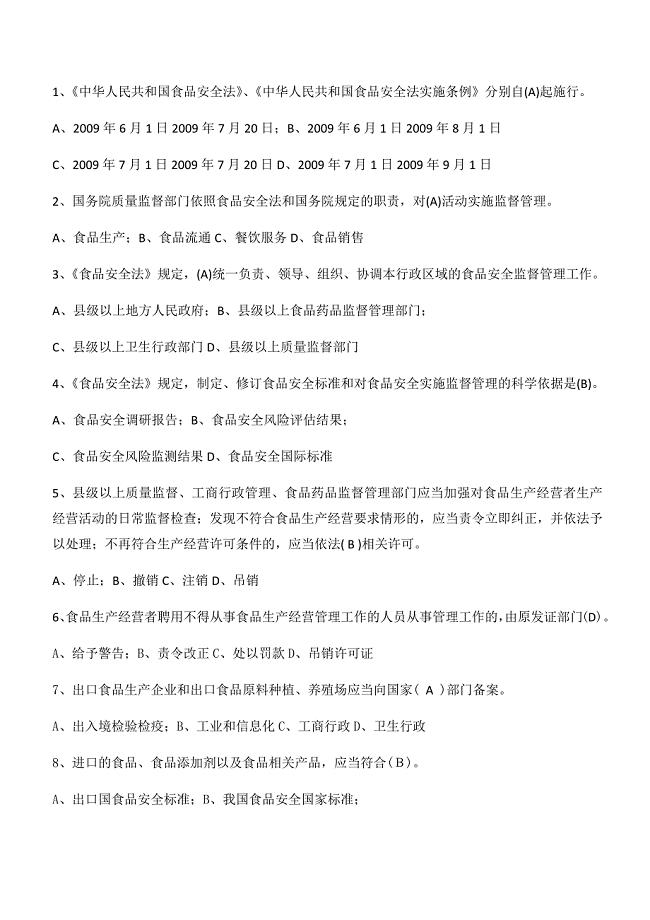

食品药品安全知识题库

霞浦中心小学二○○二学年度学校工作目标评估自查报告

出租车司机的一天(小学英语对话)

广东省佛山市顺德区江义初级中学九年级英语上学期课堂小测试题五无答案外研版通用

初中教务处计划汇总(二篇).doc

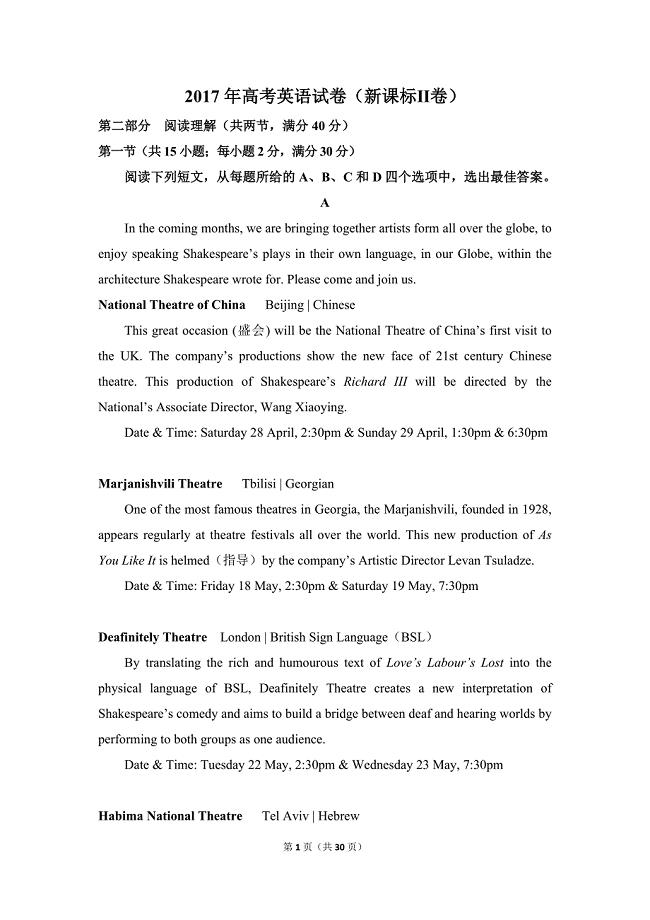

2017年高考英语试卷(新课标ⅱ)(含解析版)

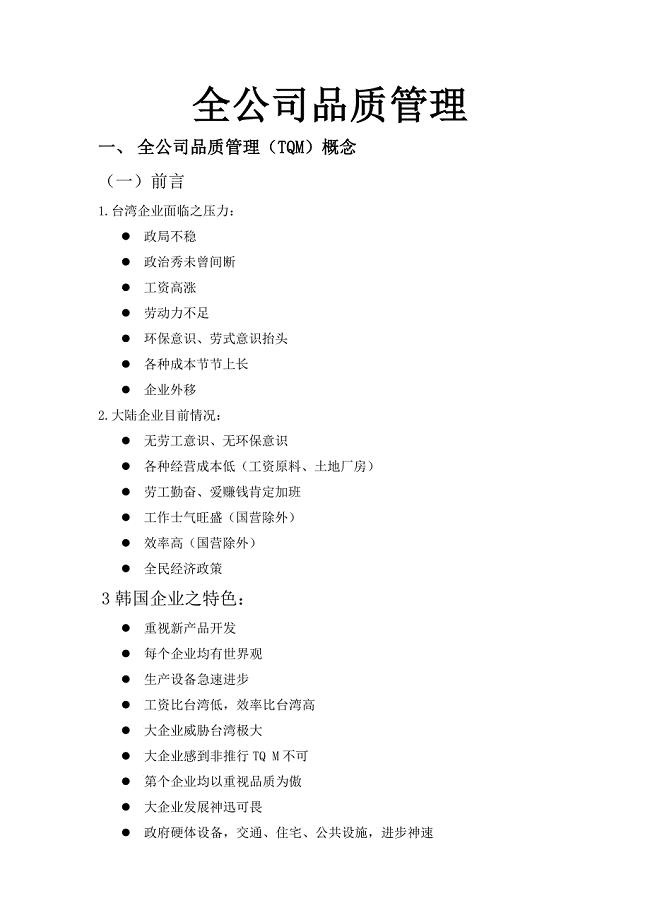

全公司品质管理4

春天的雨点教学设计

春天的雨点教学设计

2022-12-24 5页

小学老师个人工作计划合集10篇

2023-08-25 28页

刑诉简答及论述题

2022-12-25 13页

2021届高三英语适应性考试专项训练七选五阅读

2023-11-01 12页

人生感悟格言摘录55条

2022-12-11 3页

正规劳动合同范本模板.doc

2023-09-28 6页

WCB400型水稳拌合站建设方案

2022-11-16 11页

幼儿园亲子活动方案范文(五篇)

2023-10-08 11页

六一儿童节演讲稿范文汇编5篇

2023-09-28 12页

开网店如何做好售后服务

2024-01-10 5页