会计制度农业税收征解会计制度制度范本、doc格式

17页

1、附件: 农业税收征解会计制度第一章总则第一条农业税收(包括农业税、农林特产税、耕地占用税、契税、牧业税)征解会计(以下简称为征解会计)是财政总预算会计的分支,是反映、核算、监督农业税收的征收、解报、提退等业务的重要手段,是农业税收征收管理工作的重要组成部分。建立健全农业税收征解会计制度,对正确执行政策,维护财经纪律,考核任务完成情况,确保国家税款和票证安全都具有重要作用。根据中华人民共和国会计法、现行农业税收法规和国家其他有关规定,结合目前农业税收征收管理的实际情况,制定本制度。第二条各级人民政府的财政部门是农业税收的征收机关(以下简称征收机关)。各级征收机关(特别是乡镇征收机关)必须配备征解会计人员。征解会计人员受本单位负责人领导,在业务上受上级征解会计和同级财政总预算会计的指导。第三条各级征解会计人员,根据中华人民共和国会计法和会计人员工作规则行使职权,进行工作。从事农业税收征解会计工作的人员可以按照国家有关会计专业职务、职称评聘的规定,评聘会计专业职务或职称。第四条征解会计的基本任务和职责:一、认真执行国家政策和有关规章制度,维护财经纪律,保守国家机密,如实反映情况,同一切损害国

2、家利益和群众利益的行为作斗争。二、记录、计算、整理、核实、汇总农业税收计税基础资料;向领导提供分配征收任务、减免指标的试算方案和征收进度。三、办理农业税收的征收、结算、解报、以及退税业务的核算和账务处理,办理农林特产税源发展基金及农业税收征收经费的提取划解,编制报送会计报表,并负责办理会计资料的整理归档和票证管理。四、向同级财政预算编报税收计划。向上级征收机关及时提供数据资料和报送农业税收征收情况。五、指导、监督、检查、评比所属征解会计的业务工作,培训所属征解会计人员。第五条农业税收征解会计年度,以国家财政预算年度为准,即每年1月1日起至12月31日止。农业税根据征收季节,划分为夏征期和秋征期,具体划分时间由各省、自治区、直辖市自定。农林特产税、耕地占用税、契税、牧业税不划分征收期。第六条农业税以核定的常年产量为计算依据,以粮食(当地主粮)为计算本位核定征收任务。农林特产税以农林特产品实际产品收入为计税依据。耕地占用税以占用耕地面积为计税依据。契税按房屋产权转移面积和规定的价格计征。牧业税以计税牲畜头数或牧业收入为计税依据。第七条粮食以公斤为计算单位,公斤以下四舍五入;货币以人民币元为

3、计算单位,元以下计算到角分,分以下四舍五入。第八条农业税收是国家财政收入的组成部分,任何单位和个人不得擅自动用。征讫的税款,必须及时解缴国库或国库经收处。 第二章会计核算方法第九条农业税收征解会计按收付实现制原则,核算农业税收的收入和解缴,采用资金收付记账法,以资金活动作为记账主体,以“收”“付”为记账符号,运用复式记账原理,反映农业税收资金的收入、付出和结存。会计科目划分为资金来源、资金运用和资金结存三大类。资金收付记账法的平衡公式是:资金来源类所有资金运用类所有资金结存类所有 账户收方余额合计账户付方余额合计账户收方余额合计资金收付记账法的记账规则概括为:增加结存记“同收”,减少结存记“同付”,不涉及到结存增减总额变化记“有收有付”。第十条农业税收征解会计科目,按照农业税收的征收来源、解缴和提取的去向内容设置,它是设立账户的依据,也是汇总和考核农业税收完成情况的统一项目。第十一条农业税收征解会计科目、核算内容和使用方法如下:农业税收征解会计科目会计科目分类和名称核算内容和使用方法类别编号一级科目二级科目三级科目一、资金来源类(一)各级通用1农业税收入当年定产收入尾欠收入核算征收的当

《会计制度农业税收征解会计制度制度范本、doc格式》由会员pu****.1分享,可在线阅读,更多相关《会计制度农业税收征解会计制度制度范本、doc格式》请在金锄头文库上搜索。

汽车维修高级工试题及答案

教师教育技术能力培训工作总结

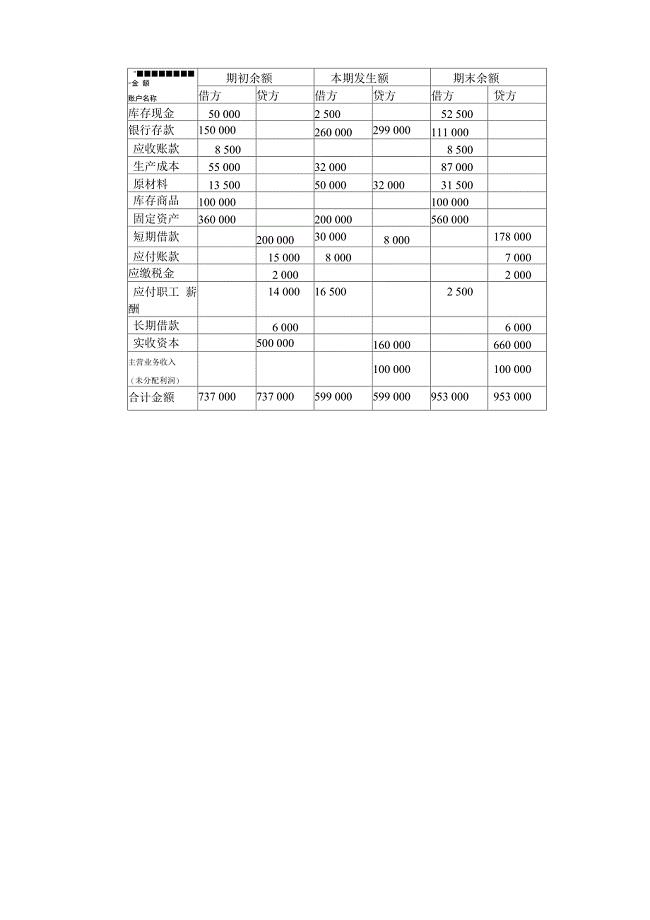

会计学试算平衡表

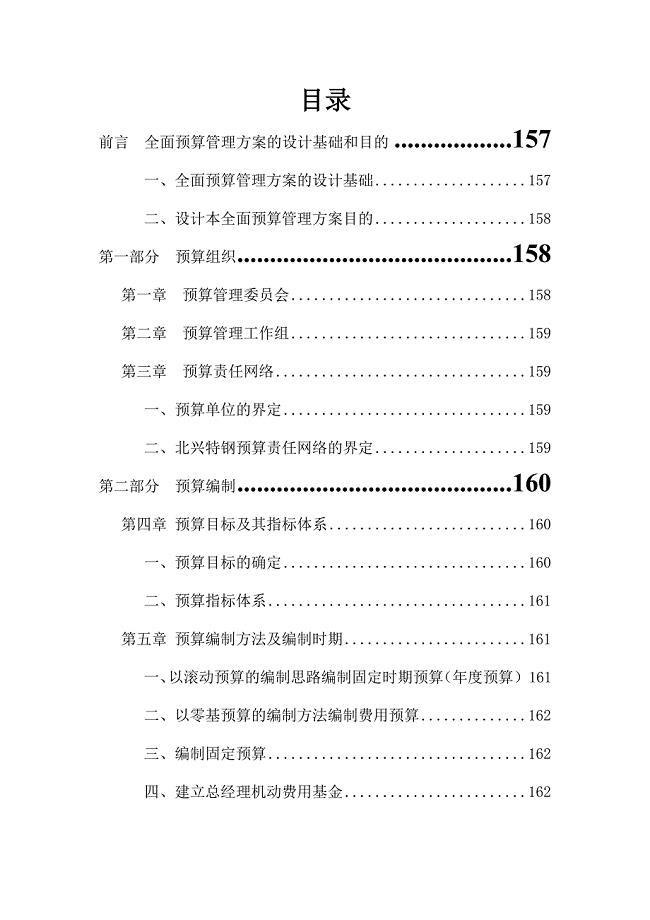

某特殊钢公司管理全面预算管理方案

仓库保管员年终工作总结

![华联超市收银流程[优质参考]](https://union.152files.goldhoe.com/2022-8/28/e29893d4-a589-41c7-ae9a-98646a84e545/pic1.jpg)

华联超市收银流程[优质参考]

信用社(银行)办公自动化系统管理办法

会计专业实习报告

2023年上课玩手机的保证书6篇(关于上课玩手机保证书怎么写)

吉恒产业园消防安全管理制度电子版(十篇)

公司房屋出租员工协议常用版(九篇)

设置电子邮件

思修第三章--第一节-树立正确的人生观教案(共6页)

学校宿舍卫生管理细则

幼儿园上学期班主任工作计划范文(三篇).doc

住宅工程质量通病专项治理实施细则2010年最新版1

七年级班务工作计划2

2022年幼儿园大班学期未幼儿评语

银行军训心得体会

车位租赁协议律师版(六篇).doc

高频电子线路调频无线话筒解析

高频电子线路调频无线话筒解析

2022-12-24 15页

化学趣味小实验

2024-02-17 9页

山东省临沂市九年级语文下册第二单元5孔乙己学案2无答案新版新人教版

2022-09-22 3页

述职报告检验检疫述职报告

2022-09-29 11页

论文中英文摘要

2023-01-18 9页

2023年湖南省长沙市中考生物真题及答案

2023-11-14 19页

2022年电工(技师)资格证书考试内容及模拟题带答案点睛卷25

2022-11-11 13页

002342巨力索具2023年信贷审批财务分析报告

2024-01-04 3页

2022年汽车驾驶员(初级)考试内容及考试题库含答案参考23

2022-09-20 18页

县财政局内部控制工作总结

2024-01-18 6页