长期负债相关账务处理

5页

1、长期负债相关账务处理一、 长期借款的账务处理:长期借款是指企业向银行或其他金融机构借入的期限在一年以上(不含一年)的各种借款。长期借款的用途不一样,借款费用归集上也有所不同。1、 长期借款的费用:、 为购建固定资产而发生的,计入所建固定资产价值,予以资本化。、 为购建固定资产而发生的长期借款费用,在固定资产交付使用并办理了竣工决算后所发生的,直接计入当期损益。、 与固定资产或无形资产无关的,直接计入当期损益。、 为投资而发生的借款费用,直接计入当期损益。、 在筹建期间发生的长期借款费用(除为购建固定资产而发生的借款费用外),计入开办费。、 在清算期间发生的长期借款费用,计入清算损益。2、 长期借款利息:、 为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之前所发生的,计入所建固定资产价值,予以资本化。、 为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之后所发生的,直接计入当期损益,予以费用化。、 属于流动负债性质的借款利息,直接计入当期损益。、 为进行投资而发生的借款利息,直接计入当期损益。、 筹建期间发生的长期借款利息(除为购建固定资产而发生的长期借

2、款利息外),应当根据其发生额先计入长期待摊费用。然后在开始生产经营当月一次性计入当期损益。3、 长期借款的账务处理:(1) 借入长期借款: 借:银行存款 贷:长期借款(2) 发生利息、汇兑损失等费用:a. 企业筹建期: 借:长期待摊费用 贷:长期借款b. 企业生产经营期: 借:财务费用 贷:预提费用c. 与固定资产有关,符合资本化条件至固定资产达到使用状态前发生的费用: 借:在建工程 贷:长期借款d. 与固定资产有关,但在固定资产达到使用状态后发生的费用:借:财务费用 贷:长期借款(3) 归还长期借款: 借:长期借款 贷:银行存款4、 企业为建造一幢厂房,2008年1月1日借入期限为2年的长期借款600 000元,款已存入银行。借款利率为8%,期满后一次还本利息。2008年1月20日,以银行存款支付工程款共计450 000元,2008年12月收到尚未动用的专门借款的银行存款利息700元,2009年1月1日以银行存款支付第二期工程款180 000元;2009年1月31日,预提本月专门借款利息和建造厂房占用30 000元一般借款利息费用,一般借款的资本化率为7%,2008年1月31日厂房竣

3、工交付使用,支付剩余工程款15 000元。相关账务处理如下:、2008年1月1日借入长期借款时:借:银行存款 600 000 贷:长期借款专门借款(本金) 600 000、2008年1月20日支付工程款时: 借:在建工程厂房 450 000 贷:银行存款 450 000、2008年各月计提长期借款利息时:当月应计提利息:600 0008%124 000(元) 借:在建工程厂房 4 000 贷:长期借款专门借款(利息) 4 000、2008年12月收到银行存款利息时: 借:银行存款 700 贷:在建工程厂房 700、2009年1月1日支付第二期工程款时: 借:在建工程厂房 180 000 贷:银行存款 180 000、2009年1月计提本月专门借款利息和建造厂房占用一般借款的利息费用:专门借款利息:600 0008%124 000(元)一般借款利息:300 0007%12175(元)借:在建工程厂房 4 175 贷:长期借款专门借款(利息) 4 000 一般借款(利息) 175、2009年1月31日工程完工,支付剩余工程款时: 借:在建工程厂房 15 000 贷:银行存款 15 000、

《长期负债相关账务处理》由会员ni****g分享,可在线阅读,更多相关《长期负债相关账务处理》请在金锄头文库上搜索。

中新社雅加达4月9日电

2021-2022年苏教版科学六年级下册《4.1寻找生物的家园》2课时教案

交通规划实习报告

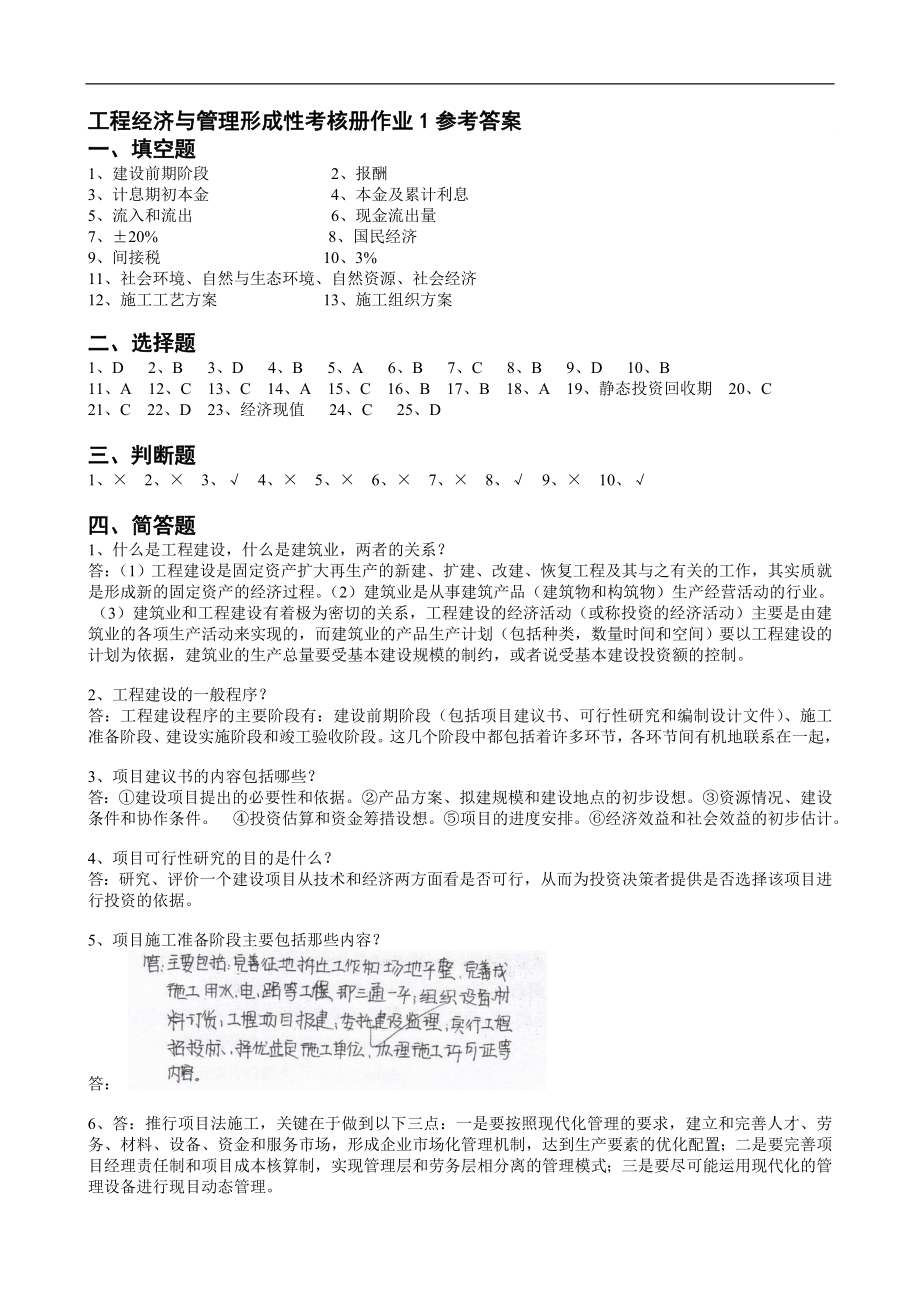

工程经济与管理形成性考核册答案汇总

山东省淄博市临淄区边河乡中学八年级语文上学期期中试题新人教版06085

淄博高纯氢项目招商引资方案

2023家庭夫妻和平离婚协议书模板(二篇)

佛山半导体器件销售项目商业计划书范文模板

2021中秋节促销活动方案

2023年儿科护士工作总结

酒店营销部年度工作总结范文

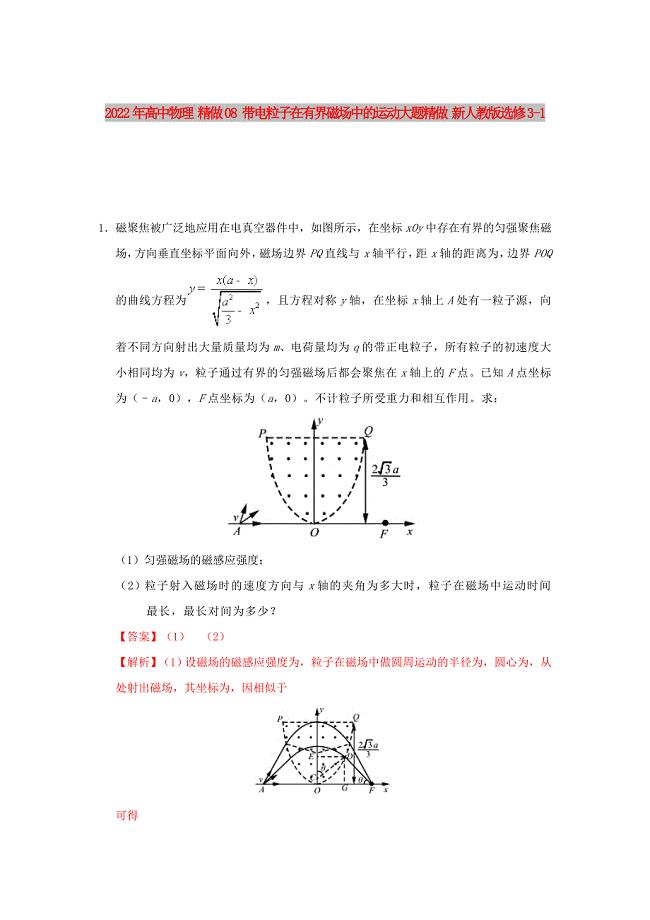

2022年高中物理 精做08 带电粒子在有界磁场中的运动大题精做 新人教版选修3-1

高考政治复习策略

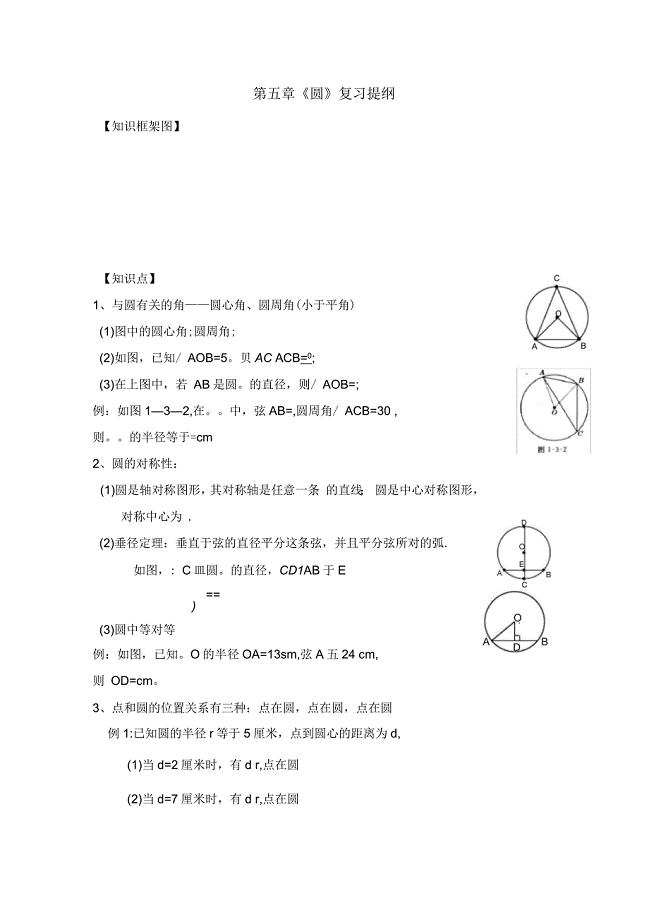

九上圆复习提纲

植物体的结构与功能

2022年山西省建筑施工企业项目负责人(安全员B证)安全生产管理人员资格证书考核(全考点)试题附答案参考87

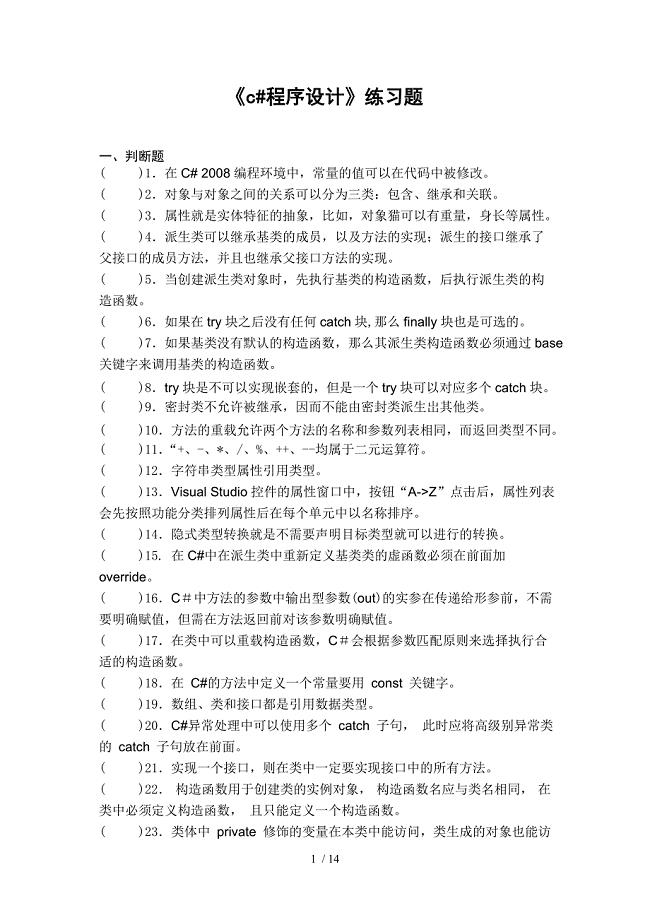

c程序设计练习题

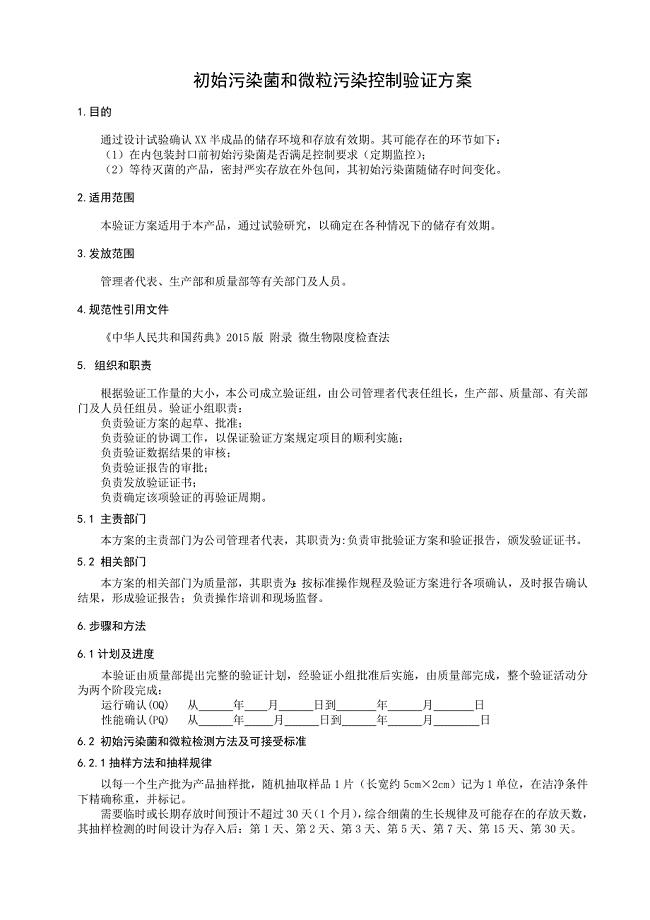

产品初始污染菌和微粒污染控制验证方案

2015年学院工作要点

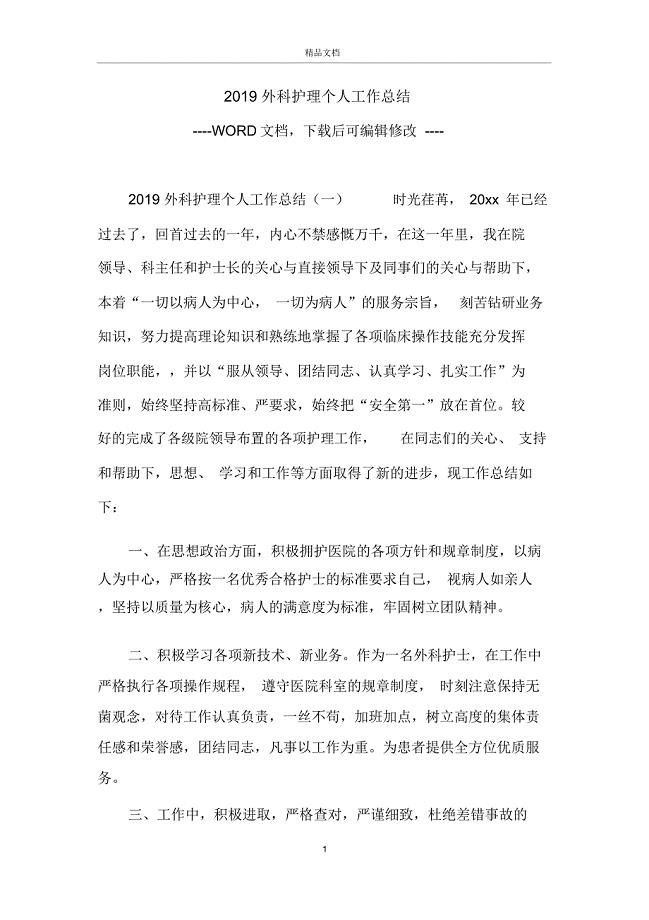

外科护理个人工作总结

客户服务中心运营管理手册

客户服务中心运营管理手册

2023-06-17 50页

各种水果的药理功能

2022-08-28 37页

ARIS中文使用手册第92章

2023-07-10 334页

资产评估工作操作规范手册

2022-11-05 94页

XX电子有限有限公司生产主管职位说明书

2023-05-17 1页

室内装修工程消防完工验收表

2023-11-12 8页

电动汽车电池的分类及性能参数

2023-12-20 6页

北京别墅群施工组织设计

2023-05-12 101页

某企业招商工作指导手册

2023-07-04 22页

保湿又美白有奇效的矿泉水美容方法

2023-06-26 15页