论转换出口退税政策目标

8页

1、论转换出口退税政策目标【复印期号】200805【作者】裴长洪【正文】长期以来,出口退税制度安排和政策措施是支持和鼓励我国出口贸易发展的重要条 件。特别是进入21世纪以来,出口退税政策经过调整,制度安排日臻完善,退税调整 力度不断加大,对我国出口贸易的促进作用已经举足轻重。在未来新的发展阶段,我国 的对外贸易,特别是出口贸易,需要实现一个由单纯强调数量扩张到数量与质量并重的 转变以及与此相适应的贸易增长方式的转变,正如党的十七大报告中所指出:“加快转 变外贸增长方式,立足以质取胜,调整进出口结构,促进加工贸易转型升级”。为了实 现这样一个转变,作为出口贸易重要扶持鼓励政策的出口退税,其长远的政策目标应该 是什么,这是本文要讨论的问题。一、出口退税政策目标亟须转换1985年,我国将工商税分为产品税、增值税、营业税和盐税。同年3月,国务院批 准了关于对出口产品征、退产品税或增值税的规定。此规定从当年4月1日起开始 实行,标志着我国出口退税制度的重新确立。此时确立的出口退税的政策目标,可以概括为“鼓励企业出口创汇,增加国家外汇 储备”。出口退税制度的政策安排一切都围绕出口贸易增长和贸易收支状况

2、的好坏展开。 特别是1994年的税制改革,确立了在商品流通环节普遍课征增值税,选择性课征消费 税的税收制度。与此相适应,出口商品则应退增值税和消费税。在这一基本的出口退税 制度框架下,19942003年间,根据经济形势、外贸情况和财政承担能力,我国对出口 退税机制和政策做过多次调整。然而,1994年的税制改革,最具有政策含义的是,规定 了对出口货物实行零税率的政策,即货物在出口时的整体税负为零,实行“应退尽退” 的中性原则。所以,1994年后,我国依照国际惯例对出口货物税收实行零税率政策:出 口货物适用的退税率为17%和13% ;对小规模纳税人购进的特准退税的出口货物退税 率为6%。据此测算,平均出口退税率为16.13%。“应退尽退”政策的出台,极大地 刺激了出口企业的积极性。1994年和1995年,我国的出口增长连续两年突飞猛进,增 长率分别为32%和23%。而从19962001年的6年间,由于出口退税率的调整、亚洲 金融危机的影响和出口退税不兑现,即欠退税现象的发生,我国出口贸易的增长发生过 3次波动和4个年份低速增长的现象。这充分说明在当时的条件下,实行出口退税政策 对我国出口贸

3、易增长的重要作用。从2002年开始,我国出口贸易又出现连续几年的高 速增长现象,2003年和2004年的增长速度甚至超过了 30%。2005年,我国出口贸易增 长速度仍然保持28%的高增长率,同时还出现了超千亿美元的大额贸易顺差。这标志着 从1985年重新确立的出口退税政策,已经实现了 “鼓励企业出口创汇、增加国家外汇 储备”的政策目标,并进入了调整与转换阶段。其理由是:1增强国家外汇实力的政策目标已经达到。从20022007年6年间,我国对外贸 易高速增长,特别是出口贸易超高速增长并在多数年份快于进口贸易增长速度,由此带 来连续6年的贸易顺差,从2005年开始又出现了超千亿美元的贸易顺差,2007年贸易 顺差甚至高达2622亿美元;加上资本项目的顺差,我国银行间外汇市场出现外汇供大 于求的现象,国家外汇储备急剧增加,2006年达到了万亿美元的规模。这不仅引起国内 外社会各界的关注,而且中央政府在2006年12月召开的经济工作会议上明确提出了减 少贸易顺差的任务,并以此作为2007年国家宏观经济管理和调控的一项重要任务。2002年之后的贸易增长特点,不仅稳定而且高速,使中国对外贸易的总

4、规模迅速跃 升到2万亿美元,进入世界第二位的排序。从国际收支角度来看,在经常项目中,货物 贸易是经常项目收支状况的主导因素,我国在服务贸易领域虽然是逆差,但逆差额并不 大,通常只有100亿美元左右,而且近两年还有不断缩小的趋势。这就使我国经常项目 收支随着货物贸易顺差额的扩大而不断增加顺差的规模。在国际收支的资本项目中,长 期以来,我国采取积极吸收外资的方针政策以及严格限制资本流出的管制措施,因此资 本项目通常也是顺差。在国际收支中,我国大多数年份呈现双顺差的状况;随着双顺差 数量的迅速增加,国家外汇储备也迅速增加。截至2007年6月末,国家外汇储备比上年末增加2663亿美元,达到13326亿美元。 我国外汇储备的迅速增加,意味着人民币基础货币投放的增加和银行资金流动性过剩的 加剧。到2007年9月末,我国外汇储备已达1.43万亿美元,比2006年末增加3673亿 美元,按2007年以来人民币汇率平均水平7.6元计算,中央银行为收购外汇储备投放 的基础货币为27900亿元。尽管中央货币当局自2003年以来不断采取了公开市场操作, 即发行中央银行票据来对冲基础货币投放,但发行央票的成本和

《论转换出口退税政策目标》由会员cn****1分享,可在线阅读,更多相关《论转换出口退税政策目标》请在金锄头文库上搜索。

规章制度汇总稿

2023年《好玩矿泉水瓶》幼儿园大班教案3篇

规范教育行为 提升管理质量

江苏劳动合同格式版(5篇)

浓缩料项目资金申请报告写作模板

2023护士个人简历自我评价15篇

手机解密方法讲义

小朋友生日祝福语大全

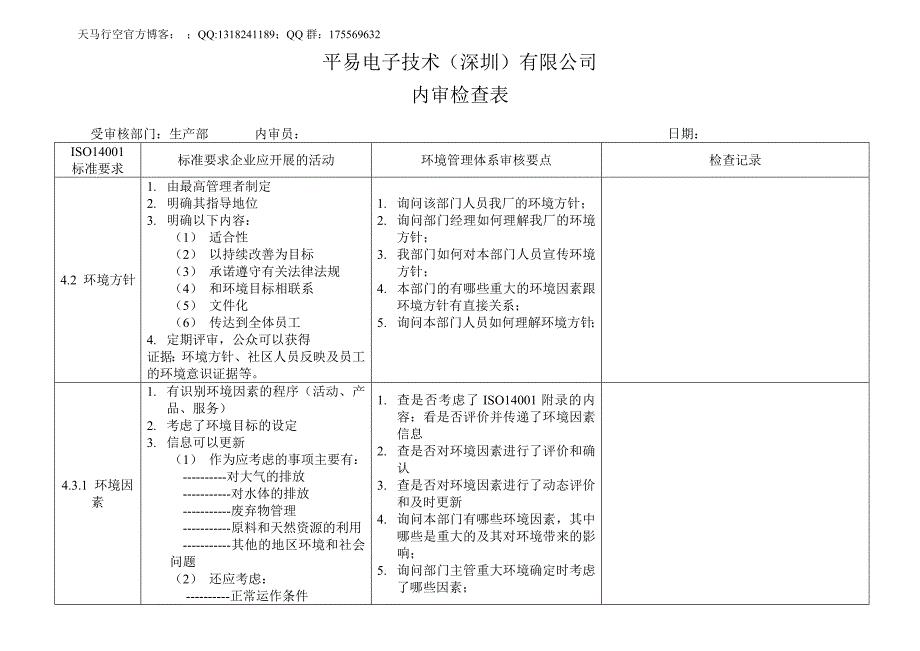

某公司各部门内审检查表-生产部

控制地下室外墙防水施工质量 范本

幼儿园中班下学期语言教案《小老鼠普普》

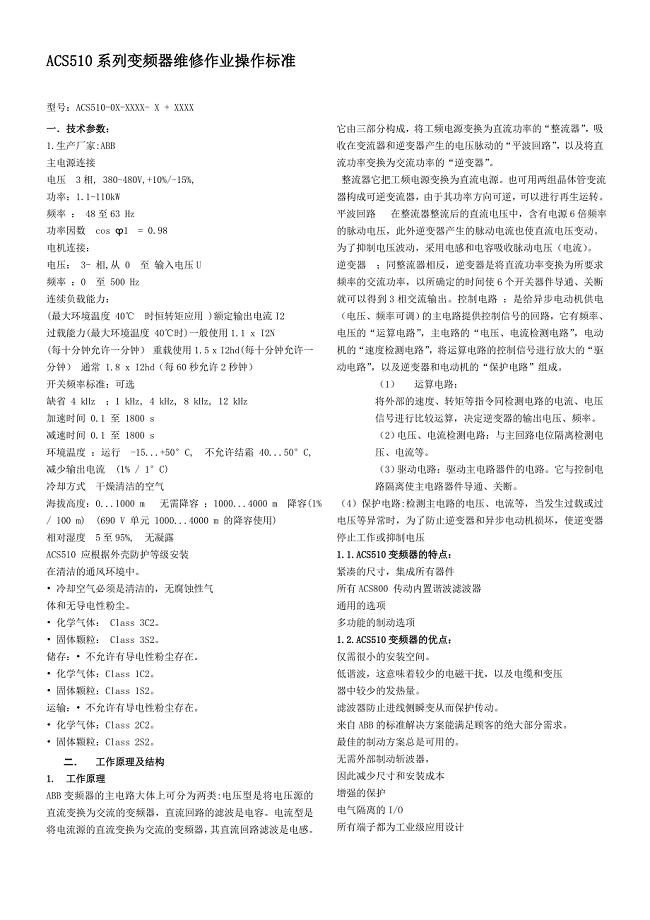

ABB510变频器维修作业操作标准

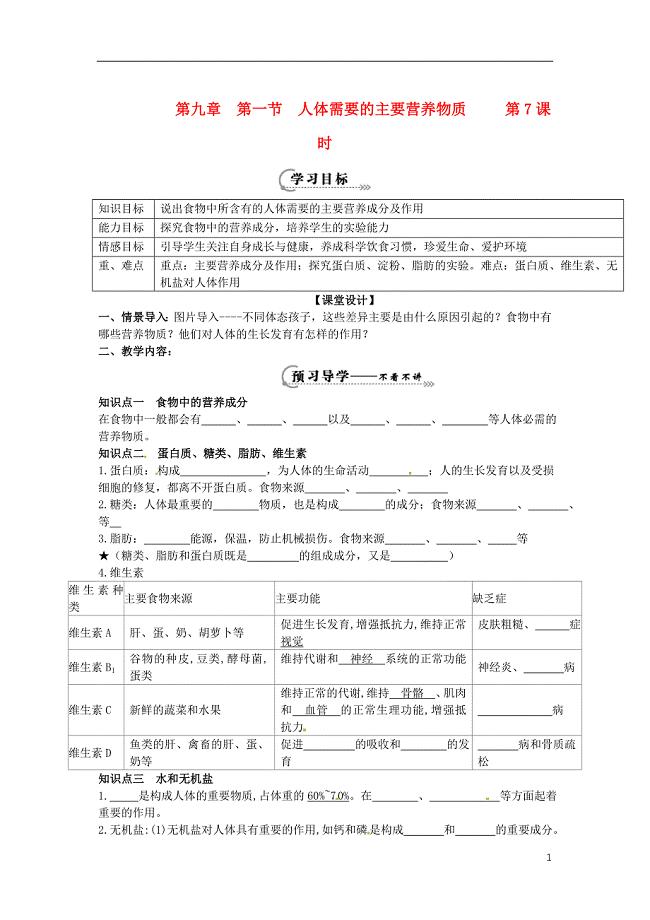

辽宁省鞍山市七年级生物下册第九章第一节人体需要的主要营养物质第7课时学案无答案新版苏教版

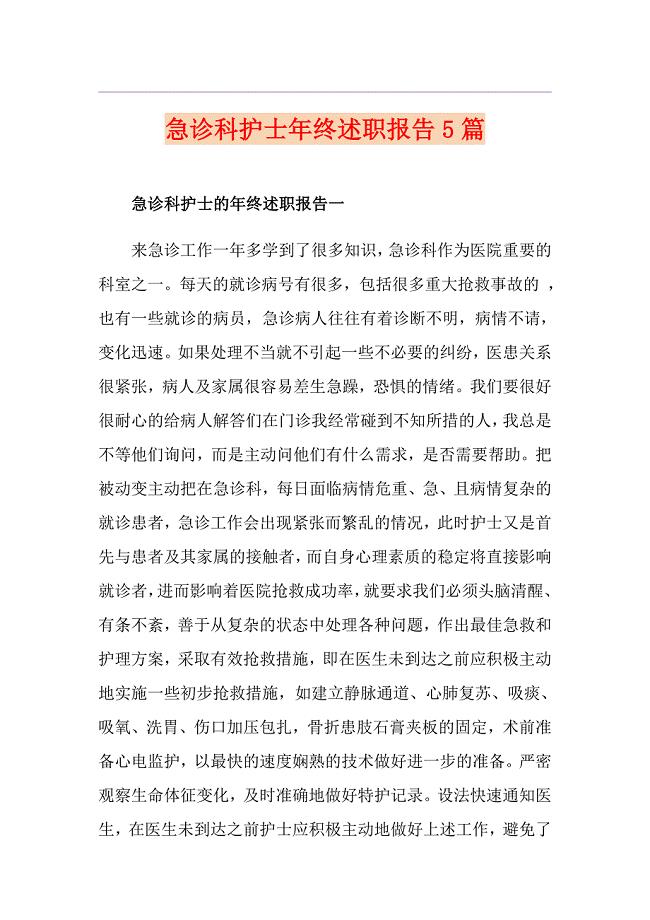

急诊科护士年终述职报告5篇

日本动漫《天空之城》的观后感600字

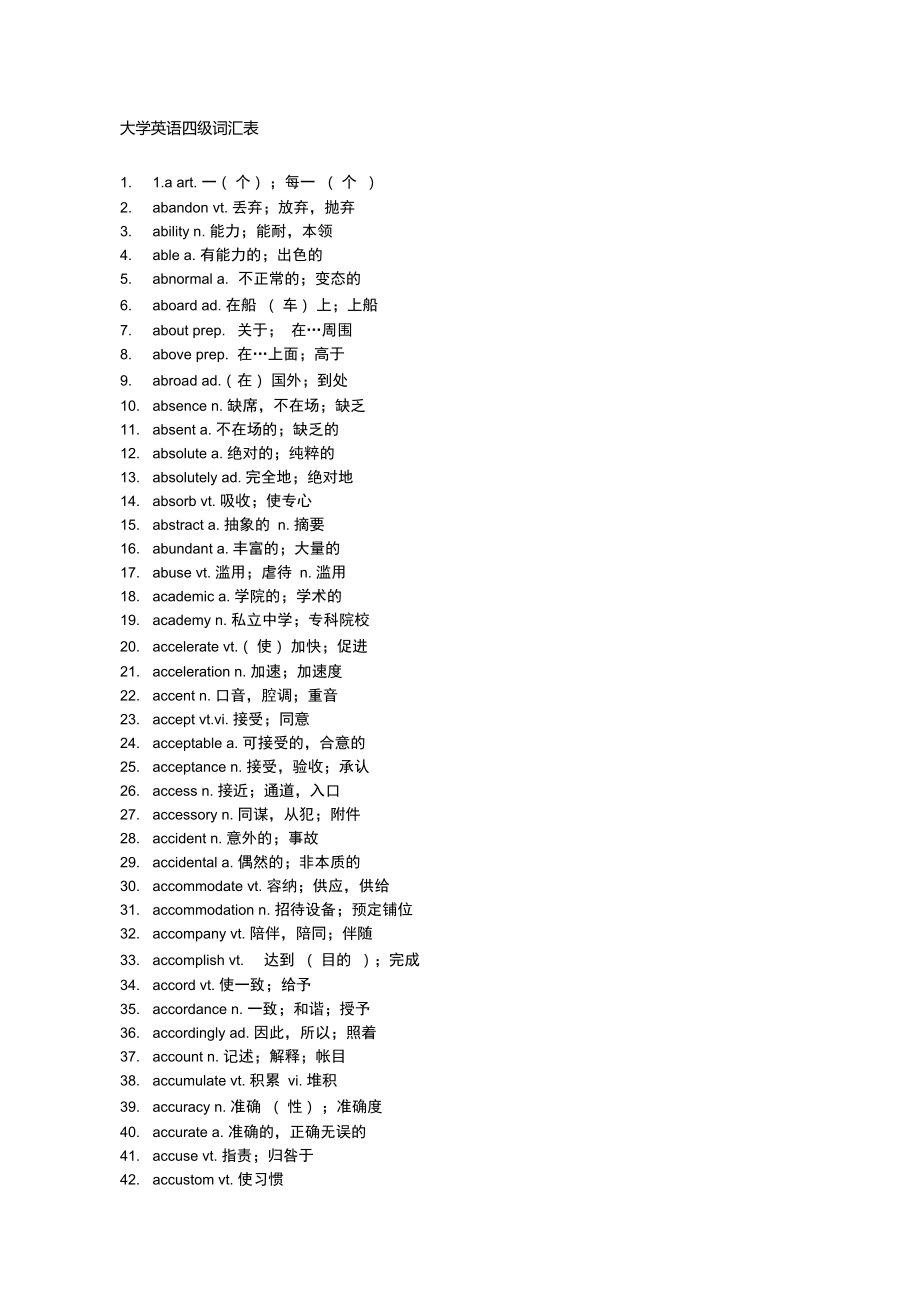

绝对完整的大学英语四级词汇表Word版

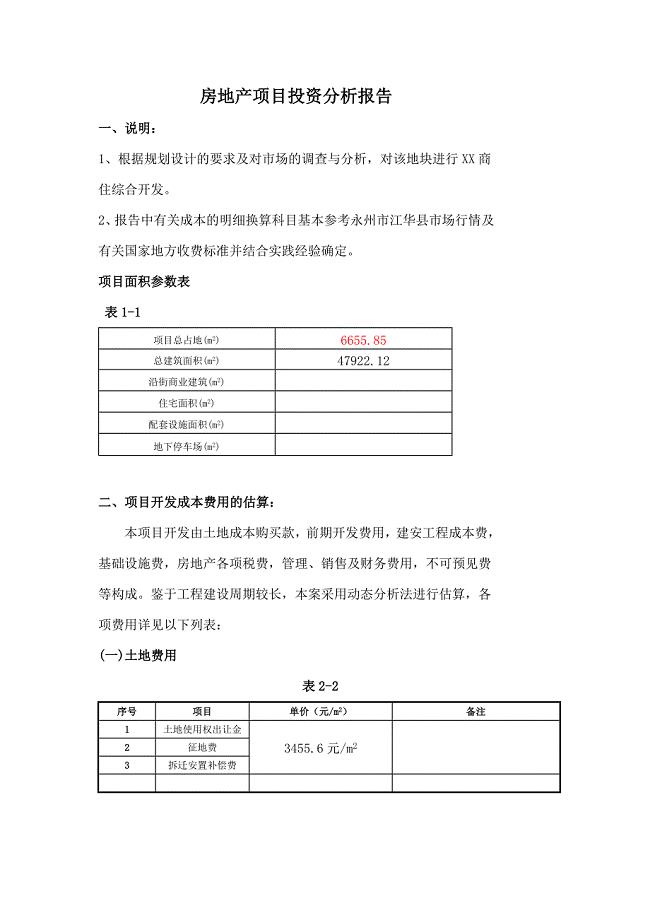

房地产项目投资分析报告

新版三合一体系内审检查表(2018年)

办公室各项规章制度

秦汉美术风格特征

抛光操作方法及流程

抛光操作方法及流程

2023-04-30 5页

钢铁行业准入条件模版

2023-10-03 14页

肝细胞癌靶向治疗再添利器!阿帕替尼获批新适应证

2023-02-02 1页

设计开发任务书

2024-02-07 10页

面试注意问题

2023-12-13 9页

2013年心理咨询师考试心理测量学第二节1

2023-10-31 1页

IPC国际专利分类表

2022-11-04 8页

“三维四段”课堂模式解读

2023-09-02 3页

雨污分流摸查探测方法技术

2023-08-11 7页

蜂蜜的波美度

2023-03-01 1页