2022初级会计【会计实务】考试模拟题(含答案解析).docx

59页

1、2022初级会计【会计实务】考试模拟题(含答案解析)1. 下列各项中,属于纳税调整减少事项的有()。A. 企业以前年度未弥补亏损(前五年内)B. 国债利息收入C. 税收罚款D. 税收滞纳金【答案】ABO解析:选项A,企业以前年度未弥补亏损(前五年内),也就是用 税前利润补亏,补亏后的金额根据税率具体计算企业所得税,被弥补 的金额部分应作为纳税调整减少事项;选项B,国债利息收入属于国 家规定的免税收入,应在计算所得税时,调减应纳税所得额;选项CD, 属于企业的过失行为,应调增应纳税所得额。思路点拨:掌握纳税调 整的事项。2. 下列各项中,应计入营业外支出的有()。A. 债务重组损失B. 罚款支出C. 公益性捐赠支出D. 非常损失【答案】ABCDo解析:选项A、B、C、D均符合题意,营业外支出是指企业发生 的与企业日常生产经营活动无直接关系的各项支出;包括非流动资产 毁损报废损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出、 经提供的劳务占应提供劳务总量的比例;(3)已经发生的成本占估计 总成本的比例。选项D不符合题意,完工进度可以确认完工百分比, 进而确定收入金额,而不能以已收款项占合

2、同额的比重确认完工进 度。思路点拨:掌握提供劳务交易完工进度的确认。16. 甲公司“盈余公积”年初余额是400万元,本年提取法定盈 余公积200万元,提取任意盈余公积100万元,用盈余公积转增资本 50万元,用盈余公积宣告发放现金股利100万元,假定不考虑其他 因素,下列表述中正确的有()。A. 所有者权益减少100万元B. 所有者权益总额不变C. 实收资本增加50万元D. 留存收益减少100万元【答案】ACo解析:选项A表述正确,选项B表述错误,本年提取法定盈余公 积、提取任意盈余公积、用盈余公积转增资本均属于所有者权益内部 一增一减,不影响所有者权益总额,用盈余公积宣告发放现金股利, 借记“盈余公积”,贷记“应付股利”,会导致所有者权益减少,所以 所有者权益减少100万元;选项C表述正确,用盈余公积转增资本, 会导致实收资本增加,所以实收资本增加50万元;选项D表述错误, 留存收益包括盈余公积和未分配利润,用盈余公积转增资本、用盈余 公积宣告发放现金股利均会使盈余公积减少,所以留存收益减少 150(50+100)万元。故选 AC。思路点拨:掌握实收资本的账务处理、留存收益的账务处理

3、、资 本公积的账务处理17. 下列各项中,影响当年可供分配利润的有()。A. 当年资本公积转增资本B. 年初未弥补亏损C. 年初未分配利润D. 当年实现净利润【答案】BCDo解析:可供分配利润二当年实现的净利润+年初未分配利润(或减 年初未弥补亏损)+其他转入;选项A,借记“资本公积”,贷记“实收 资本或(股本)”,不影响当年可供分配利润;选项BCD,均影响当年可 供分配利润。故选BCD。思路点拨:掌握资本公积的账务处理、留存收益的账务处理18. 下列关于利润分配的顺序,表述不正确的有()。A. 先提取任意盈余公积,再提取法定盈余公积,最后向投资者分 派利润B. 先提取法定盈余公积,再向投资者分派利润,最后提取任意盈 余公积C. 先提取法定盈余公积,再提取任意盈余公积,最后向投资者分 派利润D. 先向投资者分配利润,再提取任意盈余公积,最后提取法定盈余公积【答案】ABDO解析:利润分配的顺序依次是:提取法定盈余公积;提取 任意盈余公积;(3)向投资者分派利润。故选ABD。19. 单选题】甲公司委托证券公司发行普通股2000万股,每股 面值1元,发行价格为每股4元,发行成功后,按发行收入

4、的2%支 付证券公司发行费,如不考虑其他因素,股票发行成功后,甲公司记 入“资本公积”科目的金额是()万元。A. 6000B. 5840C. 8000D. 7840【答案】Bo解析:发行股票相关的手续费等交易费用,在溢价发行时,应从 溢价中扣除,冲减资本公积。发行股票支付的手续费=2000X4X 2%=160(万元)。账务处理如下:发行股票:借:银行存款8000贷: 股本2000资本公积股本溢价6000支付手续费、佣金:借:资本 公积一一股本溢价160贷:银行存款160所以计入资本公积的金额 二6000-160二5840(万元)。故选B。思路点拨:掌握资本公积的账务处 理20. 单选题下列各项中,一般不会引起资本公积发生变动的是OoA. 资本公积转增资本B. 投资者投入的资金大于其按约定比例在注册资本中应享有的份额C. 宣告分配现金股利D. 注销库存股【答案】C。解析:选项A,会减少资本公积;选项B,会增加资本公积;选项 C,借记“利润分配一一应付现金股利”,贷记“应付股利”,不涉及 资本公积,不会引起资本公积发生变动;选项D,注销库存股时,如 果回购股票支付的价款高于面值总额,会减少

《2022初级会计【会计实务】考试模拟题(含答案解析).docx》由会员hs****ma分享,可在线阅读,更多相关《2022初级会计【会计实务】考试模拟题(含答案解析).docx》请在金锄头文库上搜索。

2021年医院节能降耗工作计划

乡镇年度机关效能建设工作总结2

学校校舍档案管理制度模板(六篇).doc

高考信息技术考试题

生态工程的基本原理

资产转让协议书范本.doc

成语误用分类例析及分类积累

物理教学工作计划范文大全7篇(物理教学工作计划)

学校后勤工作实施方案范本(四篇).doc

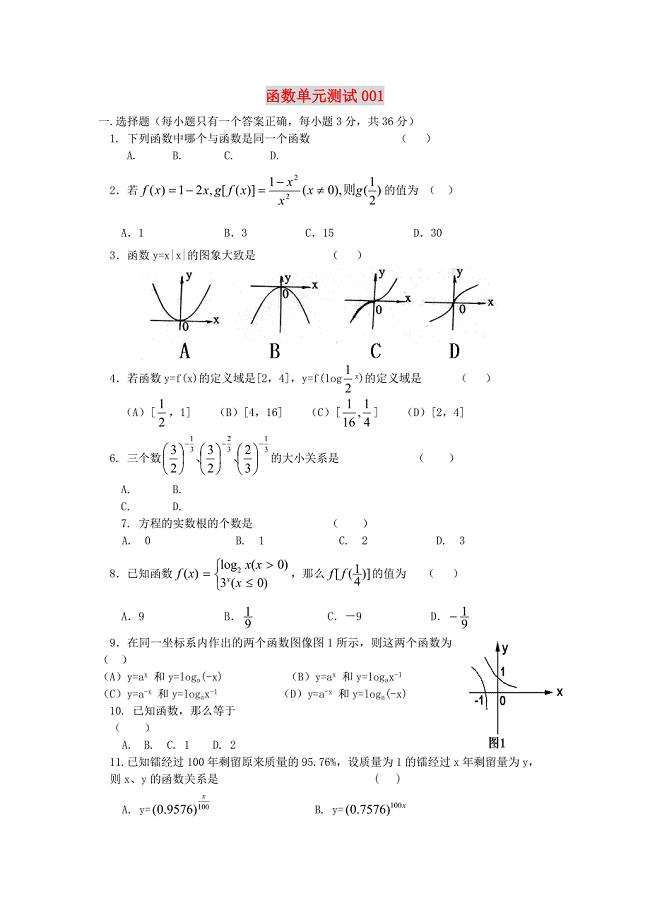

高中数学单元测试卷集精选---函数01

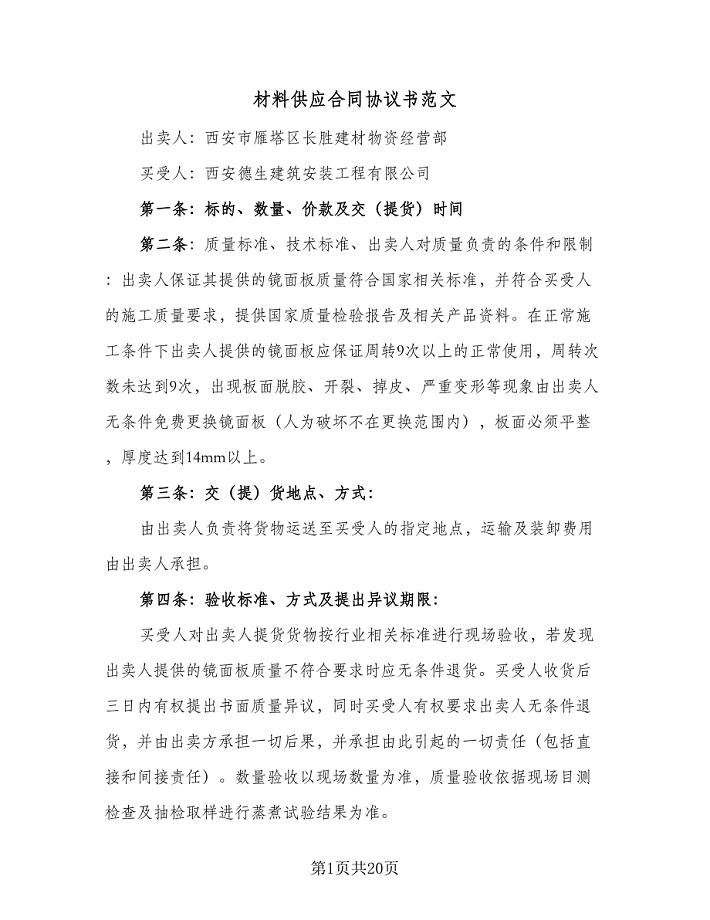

材料供应合同协议书范文(5篇).doc

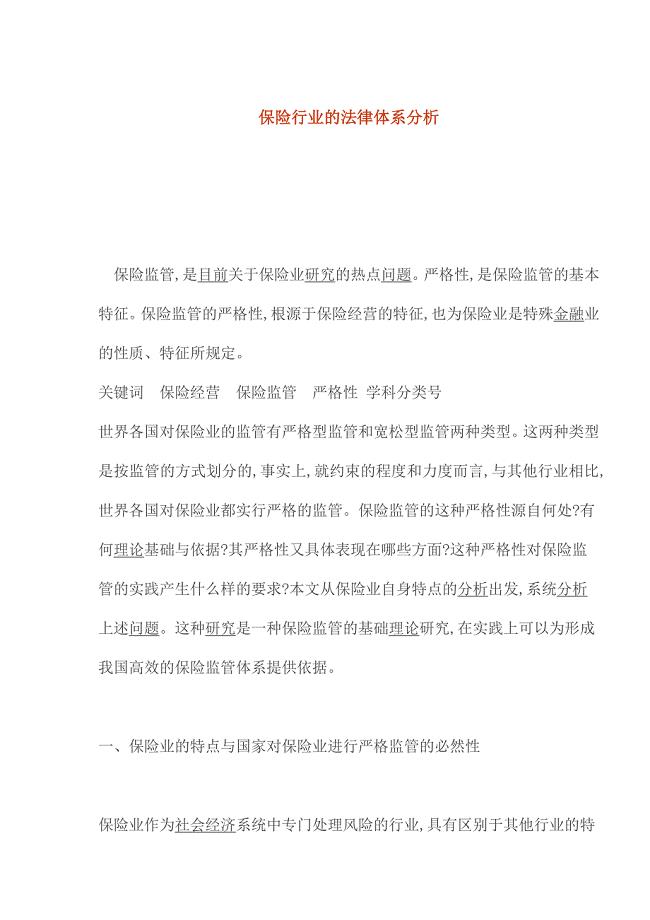

行业的法律体系分析

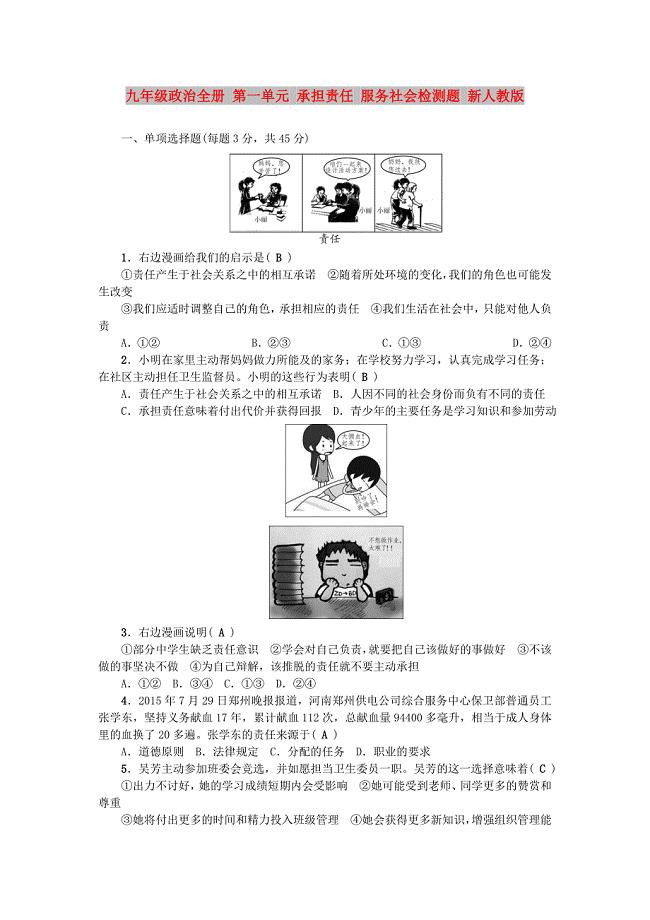

九年级政治全册 第一单元 承担责任 服务社会检测题 新人教版

六年级作文一件感动的事600字【五篇】

写关于校园环保的建议书

49装修施工组织设计

三层共挤电缆调整同心度的方法探讨

教师个人述职廉政报告

2022口腔科实习小结大全-

飞夺泸定桥 教案教学设计

年会策划方案

年会策划方案

2024-02-18 17页

珍惜时间演讲稿范文汇总5篇

2022-11-02 11页

国庆二年级作文合集六篇

2022-07-23 6页

最新节水进社区活动策划书

2023-06-13 16页

出师表测试题及参考答案

2023-09-05 4页

全自动风动送样系统试制总结分析研究方案

2022-08-08 10页

高三数学试题精编-10.1排列、组合

2023-11-29 6页

关于不再使用不可降解一次性塑料袋和一次性塑料吸管的倡议书

2022-12-31 1页

南京农业大学江苏省大学生创新创业训练计划

2022-10-25 5页

2022年关于当保险任务人员的心得5篇

2023-12-09 14页