采购培训之成本管理

8页

1、采购培训之成本管理作好成本管理要从成本分析作起,成本分析需要运用经验, 产品知识和综合判断能力对实际或是预期的成本包括原物料成本;人工成本; 加工费;管理成本等加以估计。成本按其不同产生和存在形式可分成固定成本;可变成本;半变动成本;直接成本;间接成本和总成本。成本分析基本原理无论是采购成本还是生产成本,成本是企业永久的话题也是最敏感的话题。要研究成本问题, 首先要搞清楚成本的感念和理论范围。从采购专业出发, 这里我们要讨论的是总成本( TotalCost )感念。什么是总成本?在采购专业领域中,总成本是指采购成本;运送成本;以及间接因操作程序,检验,质量保证,设备维护,重复劳动,后续作业和其它相关工序所造成的成本的总和。总成本是一个相对复杂的系统,但它是成本分析,采购决策,供应商策略等都是至关重要的。成本管理与成本分析成本管理的关键是成本分析。成本分析是对每一个成本单元(如:材料、工时、行政开支、管理开支和利润)加以分析并相加,得出最终价格的过程。成本的关键组成部分:1.直接的材料成本:用经济可行的办法能算出的,所有包含在最终产品中或能追溯到最终产品上的原材料成本。对汽车厂来说钢板就

2、是直接原材料。直接原材料不包括胶水、钉子等项目,因为在这极小部分上一个一个花时间计算成本时不合算的,它们应该被计入间接材料(副料)成本中去。2.直接劳动力成本:用经济可行的办法能追溯到最终产品上的所有劳动力成本。如机器的操作员、 组装人员。对需要大量高技术劳动力的产业来说,比如信息业或 IT 业,直接劳动力成本会占很高的比例。要记住如果采购项目包括高技术劳力的时候,一定要有针对性地进行分析, 不能直接将其它案例中的数据直接拿来运用。另外,要避免用本地的工资水准来衡量异地供应方的直接劳力成本, 在信息不足的情况下往往会犯这种错误。3.间接生产成本(也叫生产管理费用):除了上述成本以外,所有和生产过程有关的成本。它又包括 :可变管理费用,如水电、供应和劳力等。间接劳力是可变还是固定成本要取决于公司的性质。固定管理费用,如租金、保险、财产税、折旧和工商管理费等。其它费用,如广告、科研和销售费用。降低采购成本的方法成本降低可从许多方面来实施,但是,在进行成本降低的同时必须要了解,成本降低的主要目的是在于找出并减少不必要的成本部分,并且在不影响产品质量的前提下,将成本做最有效的分配利用。任何与此

3、原则相违背的决定,都值得深思熟虑。集权采购( CentralizedPurchasing)便是很有效的降低成本的方法之一。将各部门的需求集中起来, 采购单位便可用较大的采购量作为砝码得到较好的数量折扣价格。规格标准化后,可取得供应商标准品的优惠价格, 库存量可以相对降低。如此,行政费用的支出也会因采购统一作业而减少,采购部便可以有更多的时间将资源用在开发新的供应商。可是,集权采购或许会给人一种僵化,没有弹性的感觉。因此,另一中较为折中的方法是由使用量最多的单位来整合所有采购数量,并负责主导采购议价。 这除了可以拥有与集权采购相同的数量优势之外,更能促进采购部门与使用部门的紧密合作,充分掌握使用部门的需求状况。其它如由各相关部门代表组成的产品委员会;联合采购;长期合约以及采购产品生命周期所需的总需求量合约等,都是可以交互使用的。不断变动的供应链粗要不断更新的绩效评估衡量指标。尤其在全球化运筹的公司,营运指标、战术指标与策略指标必须同时被衡量,才能真实的显现整体供应链的绩效全貌。所有的指标设计都必须基于一个基本的观念,那就是满足最终使用者的需求 。由于使用者的需求不断在改变,衡量供应链的指

《采购培训之成本管理》由会员大米分享,可在线阅读,更多相关《采购培训之成本管理》请在金锄头文库上搜索。

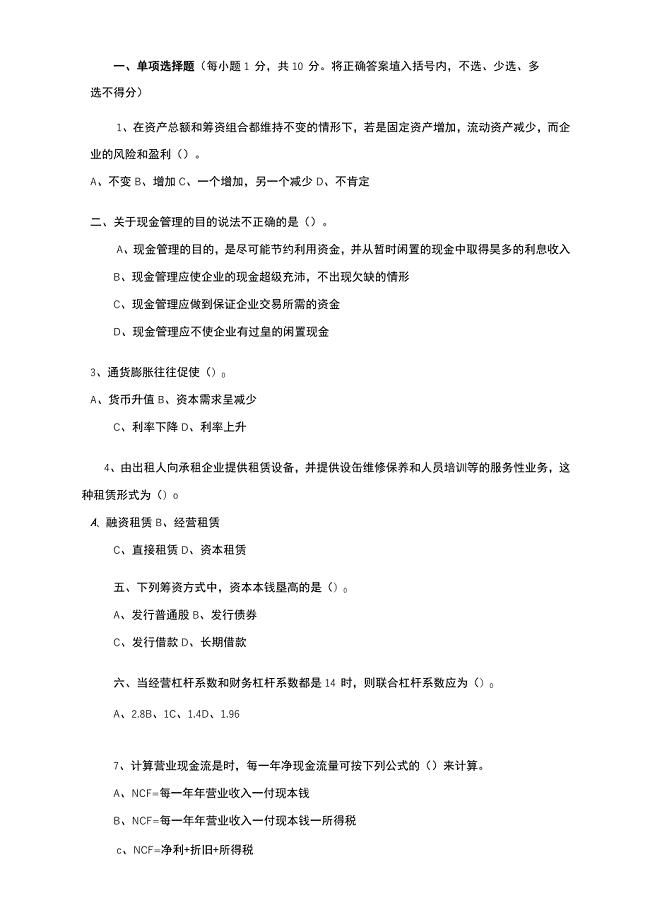

财务管理课程第四套试卷答案

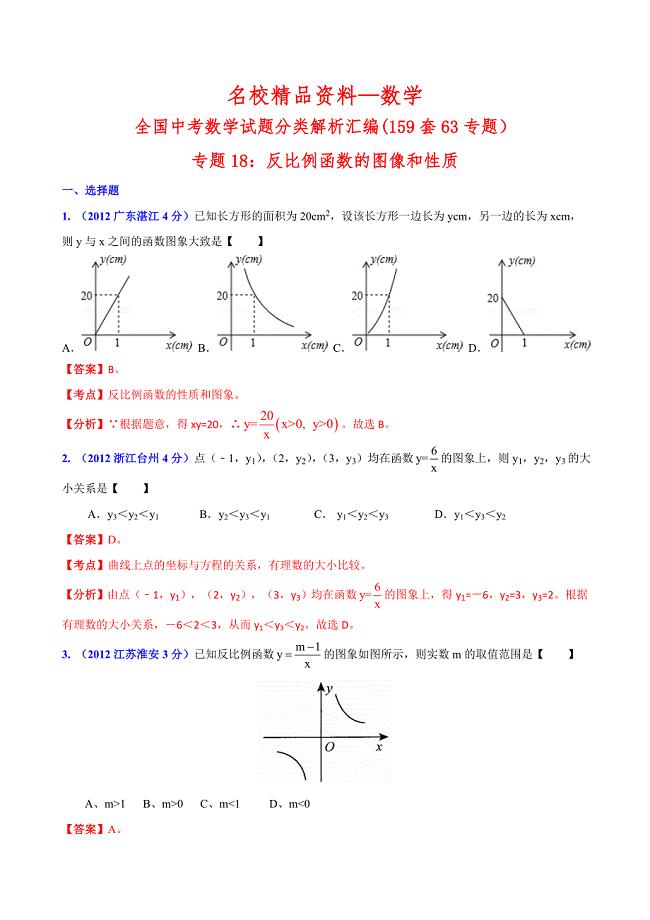

【名校精品】中考数学复习:反比例函数的图像和性质

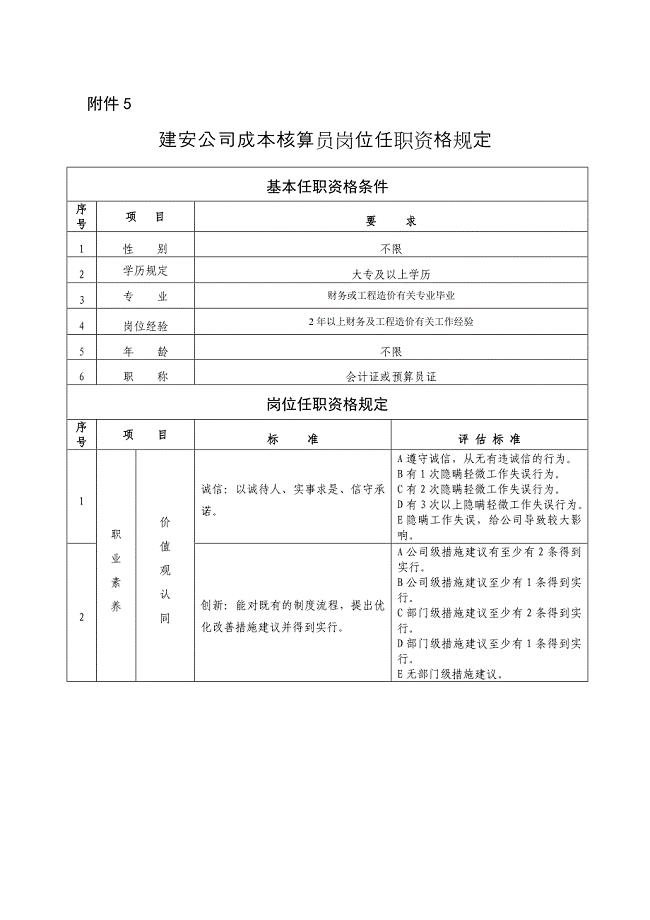

成本核算员岗位资格

训练心得MicrosoftWord文档(2)

县城二手商品房屋租赁协议书范文(九篇)

新教材北师大版七年级数学上学期同步随堂优测:1.4 从三个方向看物体的形状

心力衰竭及其药物治疗

人教版九年级化学1-9单元测试题

优秀工作负责人总结

压滤车间工艺技术员安全生产责任制

出血性休克抢救措施--荐

2022除夕小学生作文范文【七篇】

西电考研经验谈.doc

小河的自述作文

生活中的数学问题

采购部门的工作职责范文(二篇).doc

六年级语文上册 第一课《走一步再走一步》教案 鲁教版五四制

产品销售合作协议书范文销售合作协议书范本

数控专业求职信集锦6篇

2023年党支部党建工作自查报告例文

西安硅基光伏组件项目可行性研究报告

西安硅基光伏组件项目可行性研究报告

2023-12-28 108页

员工考勤处罚制度(DOC 11页)

2023-12-05 11页

「35kV夏石变电站土建及电气基础施工方案」

2023-12-07 16页

置换通风的设计计算与节能效果比较

2022-08-11 6页

宁波关于成立饮料公司可行性研究报告

2023-12-21 114页

学前儿童健康教育

2022-09-05 11页

XX文员实习周记8篇

2023-10-08 13页

汽车经销商销售人员激励机

2024-02-25 16页

混凝土结构体裂缝及渗漏水防水堵漏治理措施方案

2023-07-23 8页

预留洞支模样板

2023-09-04 6页