会计在国有资产管理中的应用探讨

7页

1、会计在国有资产管理中的应用探讨摘要:会计与国有资产管理紧密相关,对会计工作的不重视,必然导致国有资产运营能力的低下和国有资产的大量流失。会计工作质量的提高,对于加强国有资产管理,防范和化解企业财务风险,遏制国有资产流失有着积极的作用。因此,提供全面、系统、周到的会计服务,是国有资产有效管理的前提和保证。完善责任会计制度,建立一套责权利相结合的监督管理体系;营造重视会计工作的氛围,加快会计监管体系建设,优化国有资产管理环境;并建立会计委派制度等,是加强国有资产管理、减少国有资产流失的有效对策。 关键词:会计;国有资产;管理 一、会计在国有资产监督与管理中的作用 (一)盘点国有资产的存量,优化国有资产的配置 会计信息是进行财产清查、资产评估和产权界定等工作的基础与依据,其中,常规的财产清查和实物盘点本身就是会计核算方法之一,而特殊情况的清产核资等更要以会计报告的数据为主。同时,在运用收益法、重置成本法、现行市价法等方法对国有资产进行资产评估时,也要依据一定的会计方法,如采用会计收益、现金流量预测、资金成本、折现率等会计指标来进行分析。特别是在产权界定,也就是在财产清查的基础上界定国有资产的

2、数量的时候,同样需要涉及到资产、负债、所有者权益等会计要素,综合利用企业的各种会计信息,所以,要搞好国有资产管理这一工作,必须以扎实可靠的会计工作为基础。企业在投融资过程中,要用到投资收益率、机会成本等指标,政府在运用国有资本绩效评价体系衡量和评价企业国有资产配置效果和营运业绩时,需要使用资产负债率、流动比率、资产保值增值等指标,而这些指标都与会计要素息息相关。 (二)防止国有资产的流失 根据两权分离原则,企业经营管理者承担着国有资产的保值与增值责任,但由于在经济体制转轨时期我国的会计法制尚不健全,会计管理体制尚未理顺,以及信息的不对称性和企业内部监督人员的非独立性地位导致的企业内部监督机制低效运作,使企业的经营管理者趁国有企业进行公司股份制改造之机,为企业利益最大及自身的不正当利益往往指使会计人员制造虚假信息,并利用由于历史原因造成的国有企业产权不清晰、所有者缺位、经营权失控的情况,采取不进行资产评估、对国有资产过低评估、转移国有资产等形式,使国有资产流失严重。还有的企业法定代表人铺张浪费、贪污腐化,为达到挥霍浪费甚至贪污挪用公款,想尽办法指令会计人员瞒报收入,虚列支出,致使企业收支

3、造假的状况形成一种漏斗效应。为了保证国家对企业财产的所有权,实现国有资产的保值增值,并有效防止国有企业资产流失,必须加大企业内部的监督力度,对企业会计管理体制进行改革。 (三)建立国有资产管理的绩效考核体系,保证国有资产保值增值 国有资产管理由于长期以来形成了独特的管理模式,所以,在建立绩效考核管理系统时,不可生搬硬套其他企业已经取得成功的考核体系,必须根据自身特点制定切实有效的绩效考核管理系统,保证国有资产保值增值。在构建国有资产管理的绩效考核体系时,会计及其提供的相关信息发挥着基石的作用。首先,在国有资产管理绩效考核过程中无论是自我考核、同级考核还是上级考核、下级考核都离不开对代表着业绩完成情况的财务考核指标进行比较、分析,而财务考核指标的计算就是要依赖于会计提供的真实、有效和及时的会计信息,如,各类报表、单据凭证等。其次,成本会计、责任会计等提供的分门别类、细化的会计资料有助于构建完善的国有资产绩效考核体系。如,成本会计提供的资料可以考核相关责任人是否达到了降低成本提高效益的目标;责任会计可以细分国有资产管理的责任,并明确归属于哪个人,并对责任的完成情况进行监督考核,为相关人员的

4、绩效考核提供第一手的资料。 二、会计在国有资产管理中的具体应用措施 (一)完善责任会计制度,建立一套责权利相结合的监督管理体系 我国国有资产管理体制改革明显滞后,基本上沿袭着“国家统一所有、各级政府分级监管、单位占有和使用”的管理模式;分散在各单位的国有资产,名义上是国家所有,实际上由各个单位行使着资产的所有权。这种管理模式的一个根本性缺陷就是责、权、利严重脱节。这也是国有资产管理体制的一个根本性缺陷,一系列棘手问题如国有资产流失、使用效率低下等,其产生的源头就在这里。改善国有资产管理,急需建立一套能将责、权、利统一起来的监督管理制度,而责任会计正是具备这一功能的监督管理制度。责任会计就是为了适应经济责任制的要求,在企业内部建立若干责任中心,并对他们分工负责的经济活动进行规划、核算、控制与考核的一套专门制度。 责任会计在国有资产管理中的具体实施步骤如下:第一,划分责任中心。所谓责任中心,就是专门承担规定责任和行使相应职权的内部单位。划分责任中心,就是将负责国有资产管理的内部各部门按责、权、利相结合的原则划分为经济责任实体。各责任中心职责明确,相关利益权限划分清晰,既相互合作又相互独立,

《会计在国有资产管理中的应用探讨》由会员汽***分享,可在线阅读,更多相关《会计在国有资产管理中的应用探讨》请在金锄头文库上搜索。

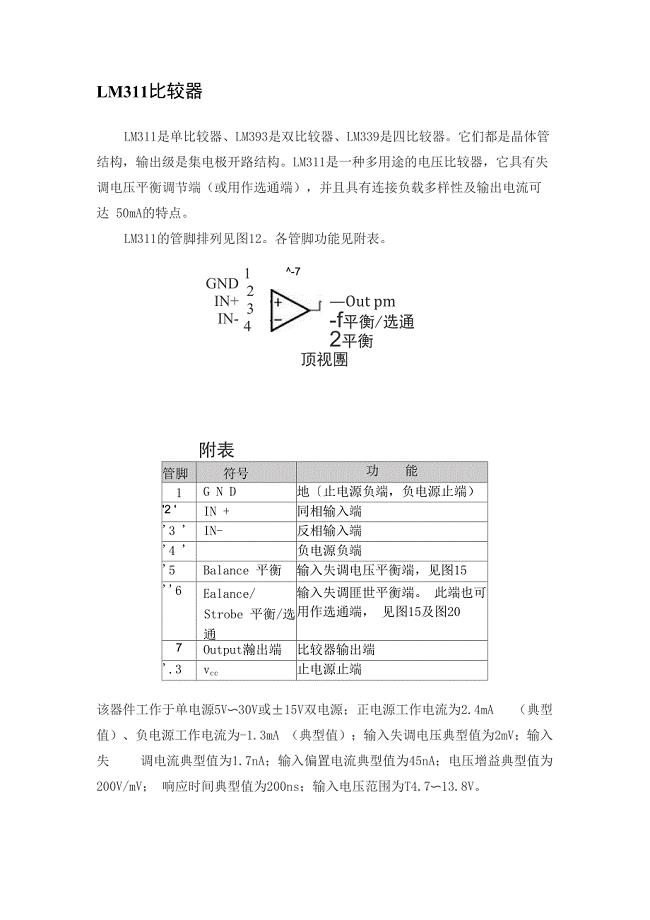

比较器电路

自控阀门项目建议书写作模板

关于幼儿园个人教学工作方案4篇

2023市场营销工作总结标准样本(九篇).doc

![小学一年级十以内连加连减混合口算[共14页]](https://union.152files.goldhoe.com/2023-3/11/6e8e6153-75af-4659-98bf-4cfd3c9560b9/pic1.jpg)

小学一年级十以内连加连减混合口算[共14页]

2022年“三八”演讲稿:拥有一颗感恩的心

塔式起重机安装拆除施工方案完整

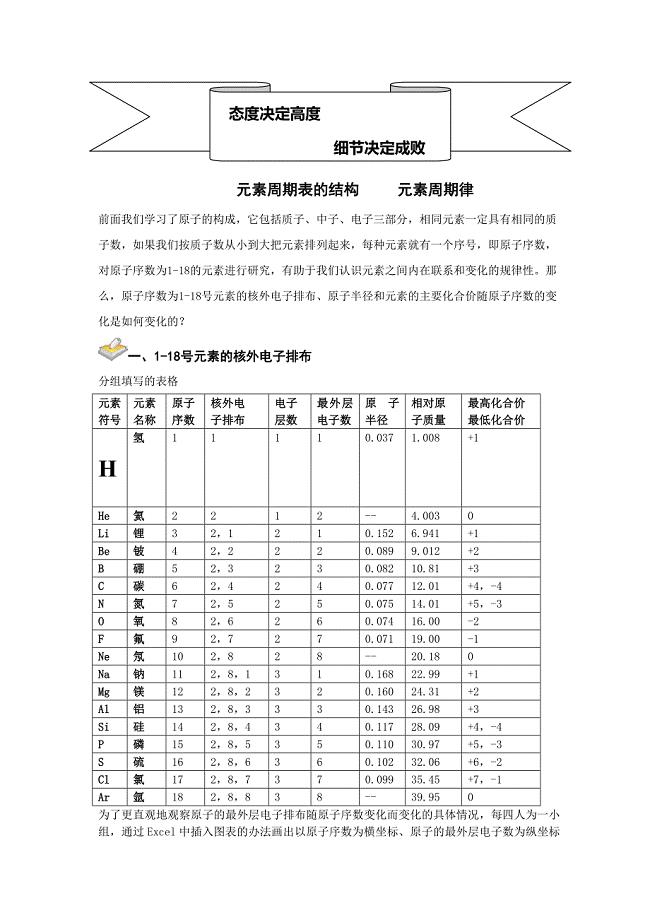

高中教师版5.3-元素周期表

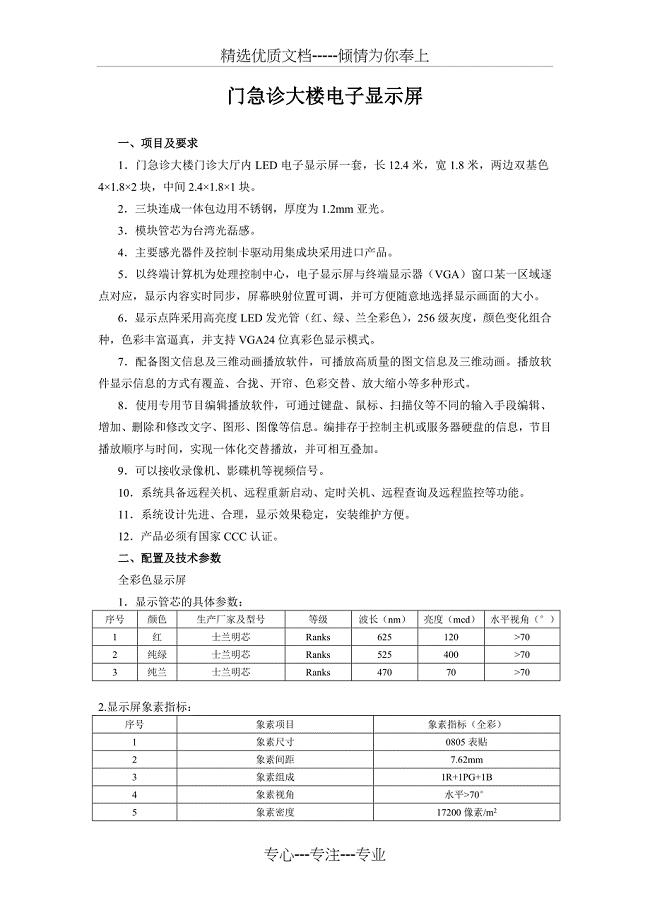

门急诊大楼电子显示屏技术参数

关于成立液压设备公司运营方案_参考范文

高中数学第二章圆锥曲线2.1截面欣赏2.2直线与球、平面与球的位置关系学案北师大版选修4-1

陕西数控刀具技术研发项目申请报告参考模板

为了潘阳湖演讲稿(四)

相似形有关的试题

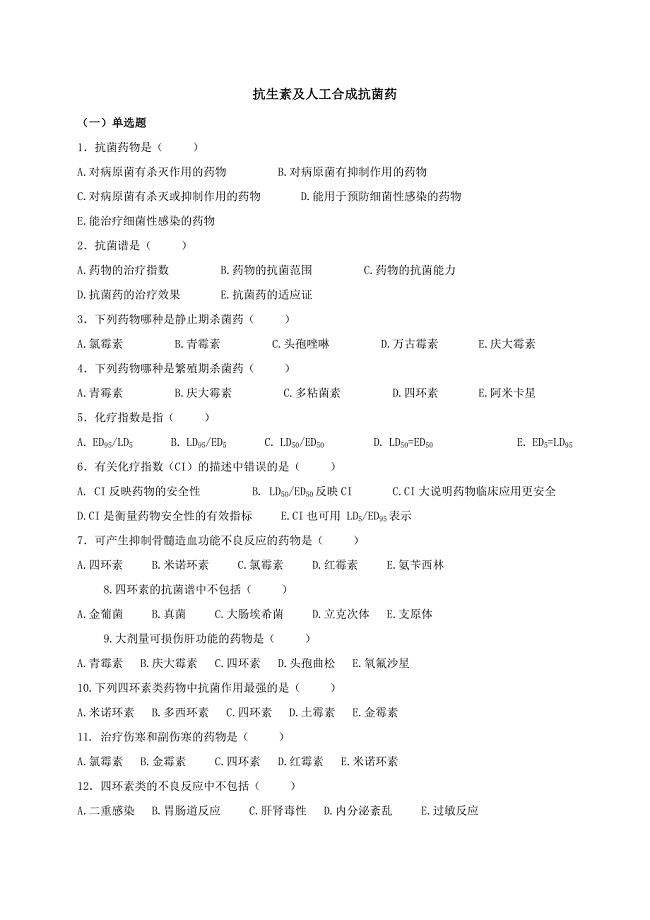

抗生素及人工合成抗菌药

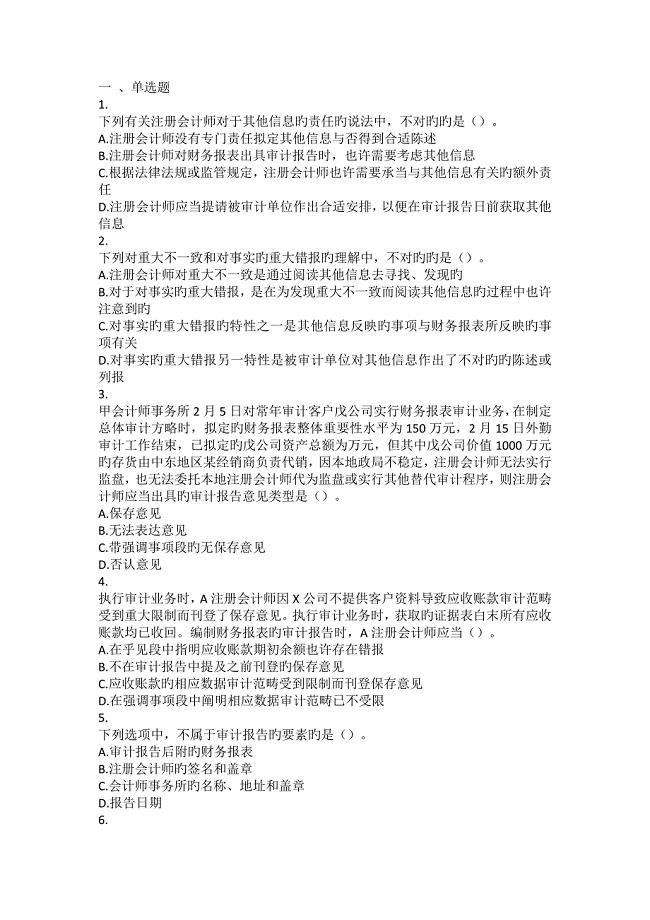

注会审计题库A48

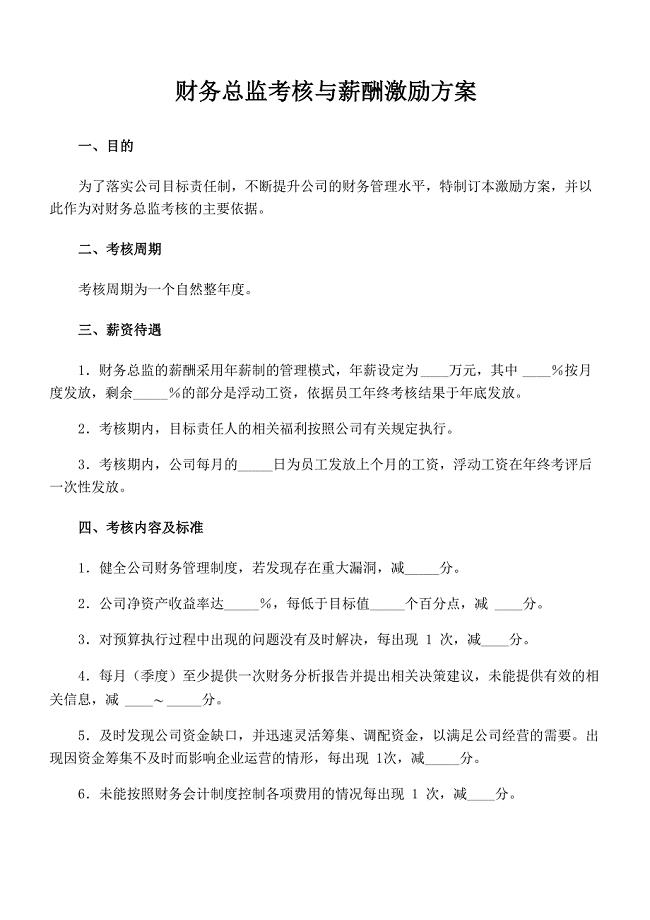

财务总监考核与薪酬激励方案

材料部管理制度汇编

电影湄公河行动观后感作文

案件调查卷宗材料顺序及质量要求

智能手机APP在高校韩国语学习中的应用现状

智能手机APP在高校韩国语学习中的应用现状

2022-09-20 7页

试论开展第二课堂活动促进大学英语教学的论文

2023-01-31 6页

机械设计制造及其自动化优点及未来发展

2022-12-05 4页

儿童画教学之我见投稿

2023-11-13 5页

法学院的学生做毕业如何进行选题

2022-10-27 9页

法律经济学基础理论之研究

2022-10-24 38页

高中英语教学存在的问题与对策

2022-08-15 3页

省委巡视组对领导班子个别谈话提纲

2022-10-11 4页

智能照明控制系统在地铁中的应用

2023-11-01 5页

健身器材购置合同

2024-01-10 4页