福建师范大学21秋《企业会计》在线作业三答案参考48

15页

1、福建师范大学21秋企业会计在线作业三答案参考1. 基本每股收益和稀释每股收益应在利润表当中单独列报。( )基本每股收益和稀释每股收益应在利润表当中单独列报。( )A、错误B、正确参考答案:B2. 长期股权投资采用权益法核算时,应当调整股权投资账面价值的情况有( )。长期股权投资采用权益法核算时,应当调整股权投资账面价值的情况有( )。A、被投资企业获得利润B、被投资企业发生亏损C、被投资企业分派现金股利D、被投资企业分派股票股利E、被投资单位发生除净损益以外的其他权益变动参考答案:A,B,C,E3. 银行存款日记账余额与银行对账单余额如果不符,可能的原因有( )。A.商品已经发运但尚未办理托收手续B.企业记账有误C.银行记账有误D.银行已发出收款通知但企业尚未收到E.未及时将转账支票送存银行参考答案:BCD4. 长期股权投资采用权益法核算,在确认应分担的被投资单位亏损额时,长期股权投资的账面价值不足以冲减的,应当( )。长期股权投资采用权益法核算,在确认应分担的被投资单位亏损额时,长期股权投资的账面价值不足以冲减的,应当( )。A、冲减其他长期权益账面价值B、计入资产减值损失C、冲减资

2、本公积D、不作会计处理参考答案:A5. 财务会计向企业外部提供的会计信息通常不包括( )。财务会计向企业外部提供的会计信息通常不包括( )。A、财务状况信息B、经营成果信息C、产品成本信息D、现金流量信息参考答案:C6. 用利润弥补亏损时,企业不需编制会计分录。( )用利润弥补亏损时,企业不需编制会计分录。( )A、错误B、正确参考答案:B7. 基本每股收益和稀释每股收益应在利润表当中单独列报。( )A.正确B.错误参考答案:A8. 已经宣告的现金股利在尚未分派给股东之前,形成企业的一项负债。( )已经宣告的现金股利在尚未分派给股东之前,形成企业的一项负债。( )A、错误B、正确参考答案:B9. 在成本法下,当被投资企业发生盈亏时,投资企业一般不做账务处理;当被投资企业宣告分配现金股利时,投资企业均应将分得的现金股利确认为投资收益。( )A.正确B.错误参考答案:B10. 下列资产项目中,属于狭义现金概念的是( )。下列资产项目中,属于狭义现金概念的是( )。A、库存现金B、银行存款C、其他货币资金D、现金等价物参考答案:A11. 企业会计准则规定,企业在销售商品时不考虑现金折扣,现金

3、折扣应于实际发生时计入( )。A.管理费用B.财务费用C.其他业务成本D.营业外支出参考答案:B12. 某企业205年末A商品账面成本为30万元,可变现净值为25万元。计提存货跌价准备前,“存货跌价准备”科目有贷方2万元。该企业当年应计提的存货跌价准备金额为( )。A.20000元B.30000元C.50000元D.70000元参考答案:B13. 企业对持有至到期投资初始确认金额与到期日金额之间的差额应采用实际利率法进行摊销,也可采用直线法进行摊销。( )企业对持有至到期投资初始确认金额与到期日金额之间的差额应采用实际利率法进行摊销,也可采用直线法进行摊销。( )A、错误B、正确参考答案:A14. 根据企业会计准则的规定,财务会计报告至少包括( )。A.资产负债表B.利润表C.现金流量表D.所有者权益变动表E.会计报表附注参考答案:ABCDE15. 企业某年营业收入2000万元,营业成本1200万元,营业税金及附加150万元,三项期间费用合计250万元,资产减值损失100万元,公允价值变动净收益200万元,投资收益400万元,营业外收入180万元,营业外支出230万元,所得税费用300

4、万元。该企业的利润总额为( )。企业某年营业收入2000万元,营业成本1200万元,营业税金及附加150万元,三项期间费用合计250万元,资产减值损失100万元,公允价值变动净收益200万元,投资收益400万元,营业外收入180万元,营业外支出230万元,所得税费用300万元。该企业的利润总额为( )。A、400万元B、550万元C、850万元D、900万元参考答案:C16. 非流动资产处置的损失不应在利润表当中单独列报。( )非流动资产处置的损失不应在利润表当中单独列报。( )A、错误B、正确参考答案:A17. 股份有限公司注册资本的最低限额为人民币( )。股份有限公司注册资本的最低限额为人民币( )。A、100万元B、300万元C、500万元D、1000万元参考答案:C18. 利润表中的利润总额也称税前利润,即企业的应纳税所得额。( )A.正确B.错误参考答案:B19. “成本与可变现净值孰低法”中的成本是指( )。“成本与可变现净值孰低法”中的成本是指( )。A、存货的买价B、存货的重置完全价值C、存货的历史成本D、存货的可变现价值参考答案:C20. 某企业205年末A商品账面成

《福建师范大学21秋《企业会计》在线作业三答案参考48》由会员re****.1分享,可在线阅读,更多相关《福建师范大学21秋《企业会计》在线作业三答案参考48》请在金锄头文库上搜索。

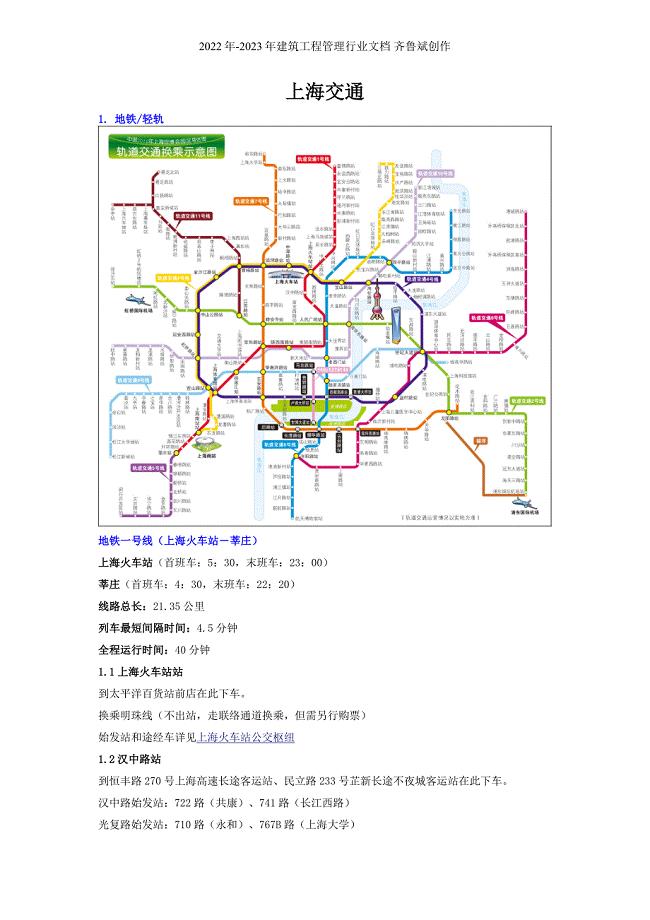

上海轨道交通(附世博地铁图)

工贸企业安全协议书(二篇).doc

2022年大班下学期班级工作总结

2023年幼儿园小班三月份月计划(五篇).doc

高考诗歌鉴赏全资料汇总马相中

学院2023年免试攻读研究生接收工作实施细则

小学二年级语文上册星星的新朋友名师公开课优质教案语文S版

宿舍管理员岗位职责精选范文.doc

大学生就业心理的自我调适

员工转正申请书范文汇编十篇

传统文化初三作文范文

2022国庆节营销活动策划方案10篇

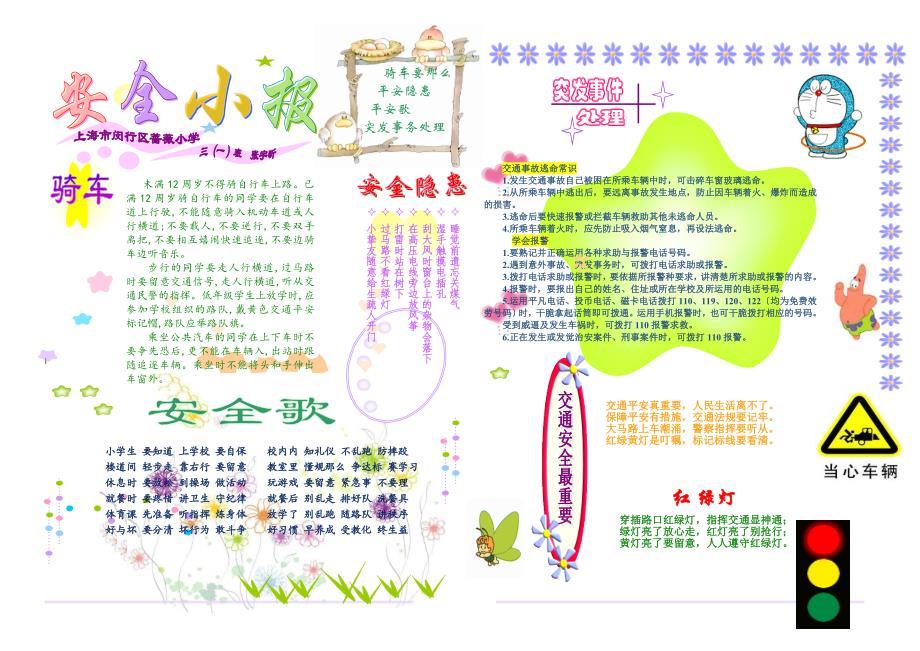

交通安全小报张宇昕

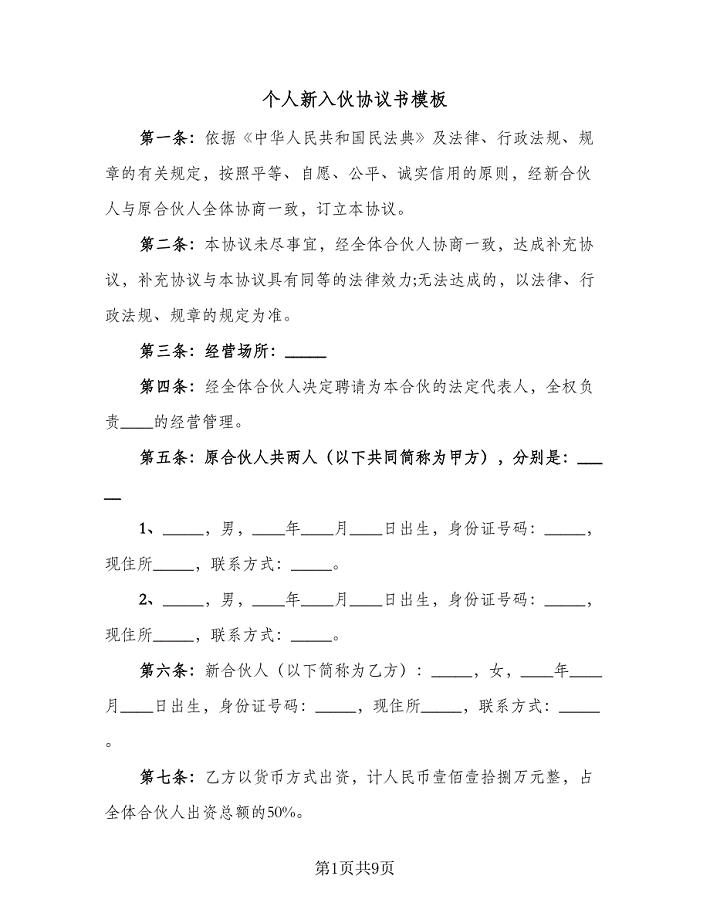

个人新入伙协议书模板(二篇)

高中化学苏教版必修2:2.3.2电能转化为化学能课时提升卷

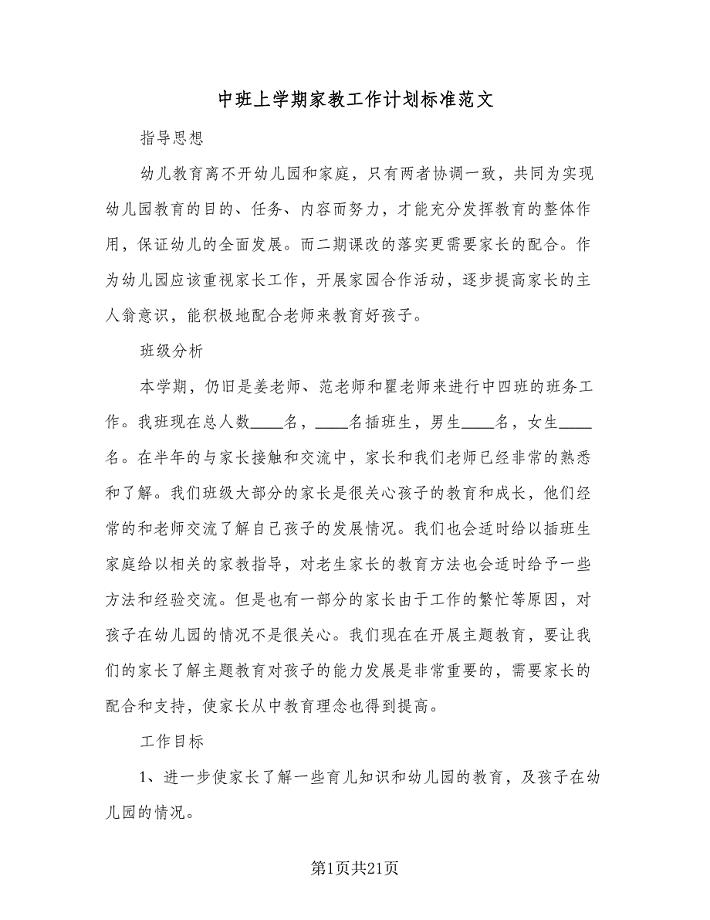

中班上学期家教工作计划标准范文(6篇).doc

自粘防水卷材施工方案

书店营业员工作总结(二篇)

女公务员办公室副主任竞聘演讲稿

重大事故隐患清单管理制度(7篇)

第四册英语期末试卷(2007)

第四册英语期末试卷(2007)

2023-05-03 36页

福州市台江区人民法院公开招考2名合同制工作人员押题卷(第0版)

2022-08-08 66页

2023年05月福建莆田市第一批公开招聘就业见习岗位1625人笔试题库含答案解析

2023-01-13 63页

暑假高校生社会实践报告_2

2023-03-26 33页

北京理工大学21春《会计学》在线作业一满分答案91

2023-07-21 14页

OEE设备综合效率计算方法案例

2022-09-26 5页

2023年四川省甘孜州石渠县长沙干马乡俄加村社区工作人员考试模拟题及答案

2023-01-22 23页

轻工中心原子吸收光谱仪项目技术参数

2023-10-30 3页

嵊州市浙教版七级下第章分式综合测试(一)含答案

2023-06-08 5页

五年级新概念下册英语短文写作实验学校习题

2023-08-01 8页