风险预警制度

23页

1、公司风险预警制度一 目的风险预警制度是通过公司运营和资本管理过后检查,发现资金管理、投资、风险的初期的预警信号,运用定量和定性分析相结合的办法,尽早的辨认风险的类别、限度、因素及其发展趋势,并按照规定的权限和程序对问题针对性的解决措施以及及时防范、控制和化解风险。风险预警重要是通过风险预警信号来实现。即:资本管理公司在发展过程中,对也许发生的风险和危机,进行事先预测和防范的一种战略管理手段。是指为了公司生存发展而建立的预测警报系统。该系统事先发现迹象或征兆,警示决策者,提醒其采用防范与调整措施,以实现可连续性发展。是为进一步促进防止风险和未知损失,规范与完善金融服务,提高竞争能力,同时有效防范金融风险、违约风险。二 风险存在(一)预警制度:1、 法律协议规范预警制度-双方签订合约条款,协议签订严格规范权利义务人双方的权利和义务,在执行协议时,合理规避法律风险,严格贯彻法律的规定和规范。不断准时(按照顾客签订的协议来拟定期间)督促借款方按照本协议的约定准时足额清偿借款及利息,承担协议约定的各项费用;每月一次的短信和电话回访关于借款利息费用的缴纳的提醒和督促。2、 信息提取预警制度采用合理

2、合规权限内的手段积极获取借款人的住所、法定代表人、经营方式、联系方式变更情形时,应当在变更后的 5 工作日内书面告知出资人,并书面附变更后的相关材料,因未及时告知出资人而导致的损失由借款方自行承担;在未还清出资人借款本息之前,未征得出资方批准,不得用本协议项下的借款形成的资产向第三人提供担保。否则,出资方有权提前终止协议,收回借款本金及相应利息,如出资方拒绝返还借款本金及相应利息,出资方有权处置担保物,借款方不得干涉。合理提前预警顾客出现以下情况,而导致的经营不善,不能及时还款(1)当出现死亡或被宣布死亡而其财产的合法继承人不继续履行本协议的;(2)借款人被宣告失踪其财产代管人不继续履行本协议的;(3)借款人丧失民事行为能力,而其监护人不继续履行本协议的;3、事后追踪预警制度追踪借款人或其财产合法继承人受到行政或刑事处罚、卷入或即将卷入重大的诉讼或仲裁程序及其他法律纠纷,借款人认为也许或已经对其偿债能力导致不利影响的;(1)借款人的个人资信情况或还贷能力出现其他重大变化(涉及但不限于国籍变更、住所地变更、婚姻状况变动、家庭财务状况恶化、收入减少、失业、重大疾病、拖欠其他债务等),借款人

3、认为也许或已经对其偿债能力导致不利影响,且借款人未追加借款人认可的其他担保的。(2)发生下列情形之一,出资人认为也许危及本协议项下债权安全的:借款人没有履行其他到期债务,低价、无偿转让财产,减免第三方债务,怠于行使到期债权或其他权利,或为第三方提供担保;(3)本协议约定的发放借款的任一前提条件没有连续满足;(4)质押出现下列情形之一,出资人认为也许危及本协议项下债权安全的,出资人可以规定借款人提前偿还借款,或提供出资人认可的新的抵押物:4、财务运营监测预警制度 1、因第三人行为、国家征收、没收、征用、无偿收回、拆迁、市场行情变化或任何其他因素质押财产毁损、灭失、价值减少,出资人可以规定借款人提前偿还借款,或提供新的担保物; 2、质押财产被查封、扣押、冻结、留置、拍卖、行政机关监管或者权属发生争议; 3、质押人违反质押协议的任一约定或陈述与保证的事项存在任何虚假、错误、漏掉; 4、担保不成立、未生效、无效、被撤消、被解除,担保物价值减少等其他情形;四、违约救济制度借款人出现上述任一情形,出资人有权行使下属一项或几项权利: (1)停止发放借款; (2)宣布借款立即到期,规定借款人立即偿还本

4、协议项下所有到期及未到 期债务的本金、利息和费用; (3)行使担保权利; (4)规定借款人对本协议项下所有债务提供符合出资人规定的新的担保; (5)委托第三方或通过任何公众媒体发表公告等方式进行催收或追偿,所产生的费用由借款人承担;5、 预测市场风险预警制度摩根大通的风险度量模型(Riskmetrics Model)。一、风险度量模型中的市场风险 在由摩根集团所建立的模型中,金融机构的经营者最关心的就是当下一个交易 日的市场条件向不利方变化时,该集团潜在的损失为多少,即 市场风险=在不利市场环境中所估计出的潜在损失 (1 17) 更具体地说,摩根集团用日风险收益(Daily Earnings at Risk,或简写为DEAR)来表达市场风险,它有三个可以量化的组成部分: 日风险价值(DEAR)=头寸的本币市场价值头寸的价格敏感度 收益的潜在不利变化 (118) 由于后两项的乘积事实上就是某项资产价格波动的限度,这样我们就可以把式(118)改写成: 日风险价值=头寸的本币市场价值X价格的波动 (119) 价格敏感性以及“收益的不利变化”的测度取决于金融机构对测度价格敏感度模型的选择及其对

《风险预警制度》由会员枫**分享,可在线阅读,更多相关《风险预警制度》请在金锄头文库上搜索。

幼儿教师应具备

小学教研活动总结简洁版(4篇).doc

科研人员年度工作计划模板(二篇).doc

礼嘉中学青蓝工程建设计划

2019邮轮节串联词0916版

宁波关于成立精密金属零部件公司可行性研究报告

水库防御超标准洪水应急预案

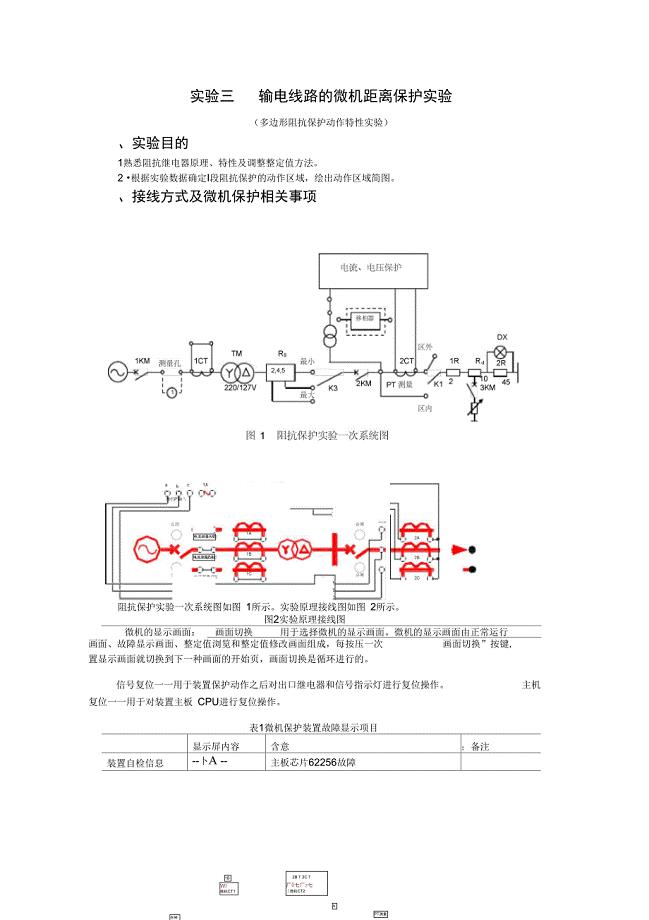

电力系统继电保护实验三资料讲解

口腔修复操作现有规范

高频电子线路调频无线话筒解析

高考物理总复习基础知识要点梳理

论文中英文摘要

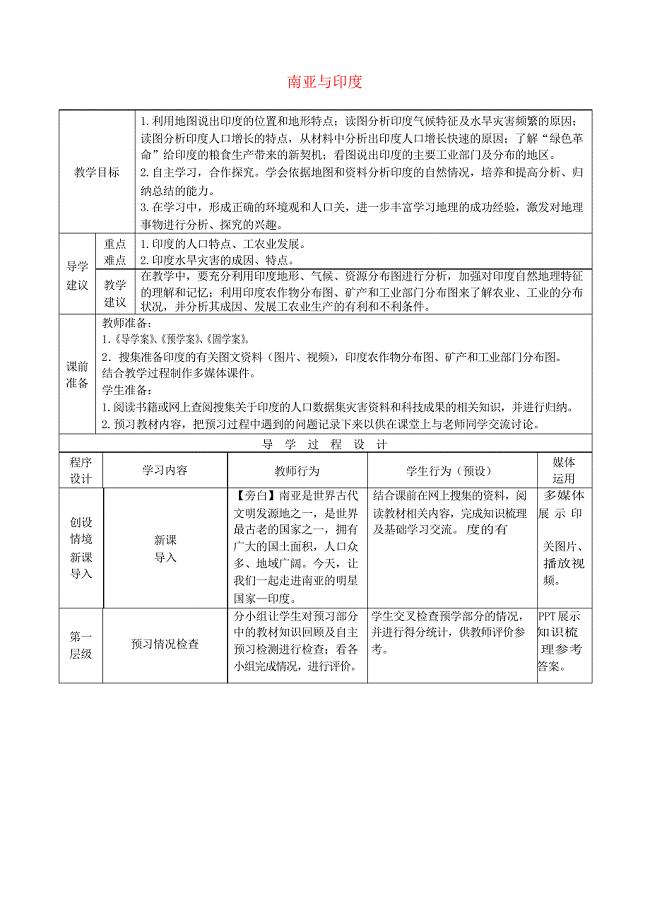

高考地理总复习区域地理——世界地理《南亚与印度》教案

有酒店人员个人的工作总结(4篇).doc

物流专业大学生寒假社会实践报告

致运动员加油稿件.doc

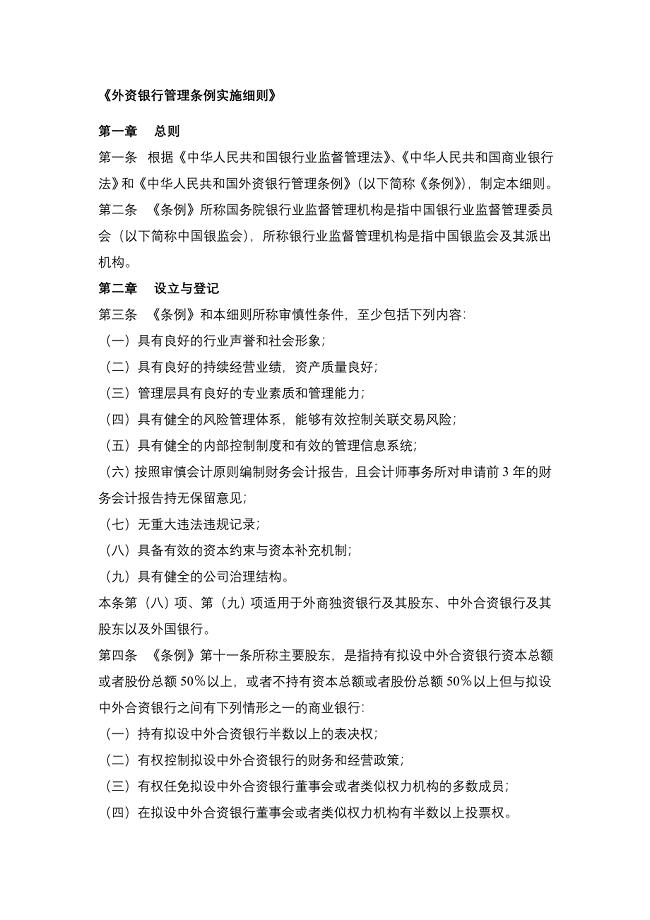

外资银行管理条例实施细则

二级斜齿齿轮圆柱减速器机械设计计算说明书

【人教版新目标】八年级英语下册Unit 4 Why don’t you talk to your parentsSection B 7 (2c3a)

2016年昆明城区教师笔试章节习题练习三

2023年医院新冠肺炎工作总结

2023年医院新冠肺炎工作总结

2023-12-02 22页

2023年学校交通安全主题教学工作计划

2023-04-04 20页

2023年文员年终工作总结通用篇

2022-10-08 42页

2023年期待爱情爱情语录

2022-11-12 13页

绩效管理-必背

2023-07-13 10页

2023年部门经理年终工作总结1500字左右(7篇)(精选文档)

2023-01-26 27页

重量级对决NVIDIAAMD专业显卡横评

2023-11-11 45页

设计部规章管理制度

2023-12-18 9页

有关思考作文6篇(与思考有关的作文)

2022-08-26 14页

房地产公司全套培训管理制度

2023-12-03 38页