高管财务背景与盈余管理的研究分析

22页

1、高管财务背景与盈余管理的研究分析摘 要盈余管理是资本主义市场经营个体的一项重要管理手段,特别是对上市公司而言,盈余管理决策对公司的运营、竞争力的提升、扩大市场占有率具有不可小觑的影响,而盈余管理的手段及企业资本结构的调整与公司的高管的决策息息相关,但是高管的决策与判断认知与自身的财务背景是分不开的。鉴于此,本文高管财务背景与盈余管理的关系进行研究分析,通过选择样本数据建立真实、应计盈余管理以及产权与财务背景的回归模型,对高管财务背景与盈余管理的,以及不同产权性质下的两者之间的关系进行研究。最后研究可得,高管人员的财务工作经历抑制了企业的真实盈余管理;在不同产权性质的上市企业,国有性质的高管人员的财务教育背景对盈余管理影响较大。此外,企业应该调整高管人才聘请条件,聘请具备丰富财务工作经历的人才,以便于为公司提供更有利的会计信息,做出更优化的资本调节决策。 关键词:高管财务背景,盈余管理,产权性质,回归分析Research and analysis of executive financial background and earnings managementABSTRACTEarnin

2、gs management is an important means of capitalist market business individual, especially for listed companies, earnings management on the companys operations, enhance the competitiveness and expand market share is small, and the structure adjustment and the means of earnings management and corporate investment decision-making executives are closely related, but the decision and judging their own financial executives and cognitive background are inseparable. In view of this, the research on the r

3、elationship between the background of senior management and earnings management. Firstly the influence factors of financial background and earnings management analysis, and then from 2011 to 2013, Shanghai two features selected domestic executives financial background A shares of listed companies as the research sample, and establish a real and accrual earnings management, property rights and financial background of the regression model, the financial background and earnings management. To study

4、 the relationship between the different nature of property right and the two. At the end of study, executives of financial work experience inhibited the real earnings management of enterprises; in the different nature of the property rights of listed companies, state-owned properties of executives of financial education on earnings management of large. In addition, the company should adjust the conditions for hiring senior executives to hire people with a wealth of financial work experience, in

《高管财务背景与盈余管理的研究分析》由会员pu****.1分享,可在线阅读,更多相关《高管财务背景与盈余管理的研究分析》请在金锄头文库上搜索。

土石方工程监理细则

三氯氢硅生产操作规程

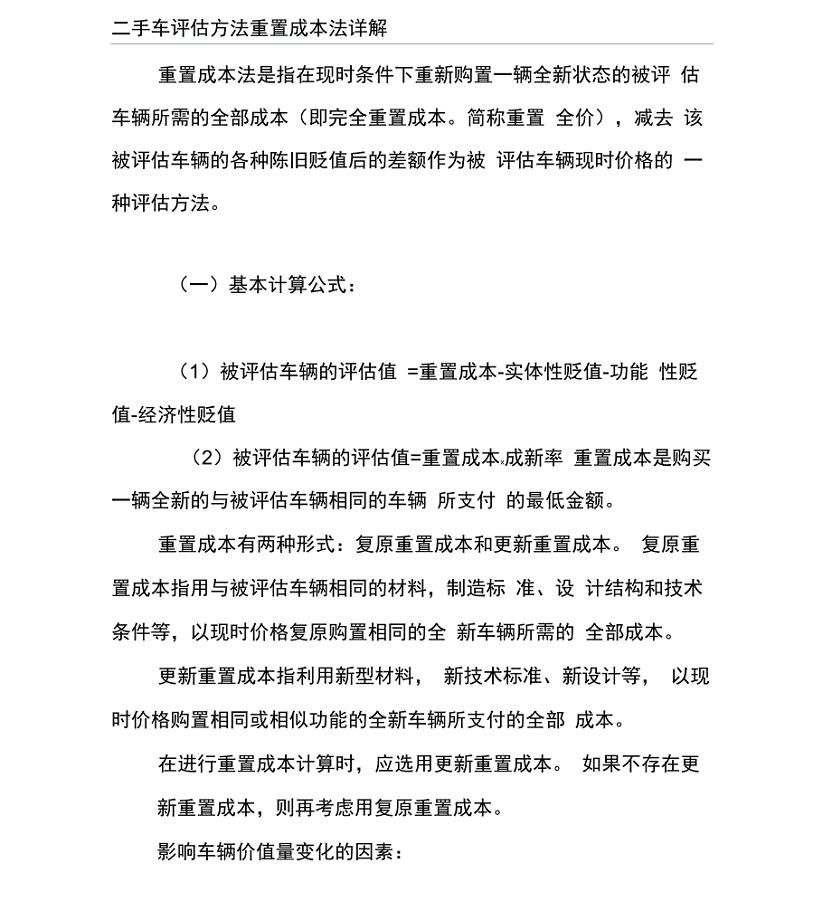

二手车评估方法

福泉市关于成立基础材料公司可行性分析报告范文模板

南开大学21春《政府经济学》离线作业1辅导答案55

2023年中小学校岗位职责3篇

9月证券市场基础知识真题

言语理解(细节判断)

家庭环境对儿童心理发展的影响

医政管理科职责共5篇_

2023年煤炭生产经营单位(安全生产管理人员)考试内容及考试题库含答案

多功能数字钟设计

2023年学校党风廉政建设自查报告

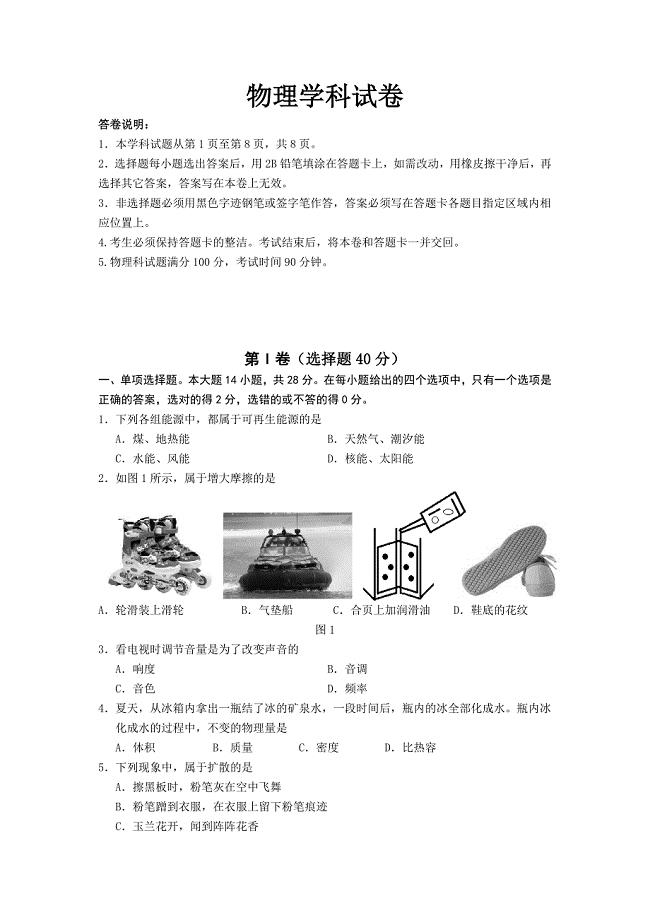

物理试题 (3)

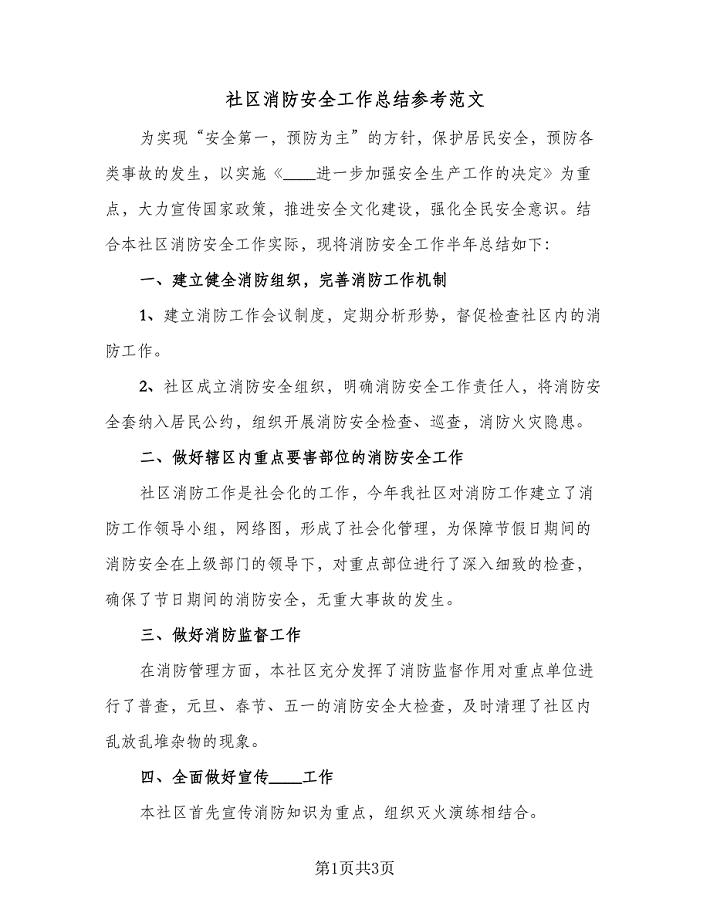

社区消防安全工作总结参考范文(二篇).doc

食品退市制度

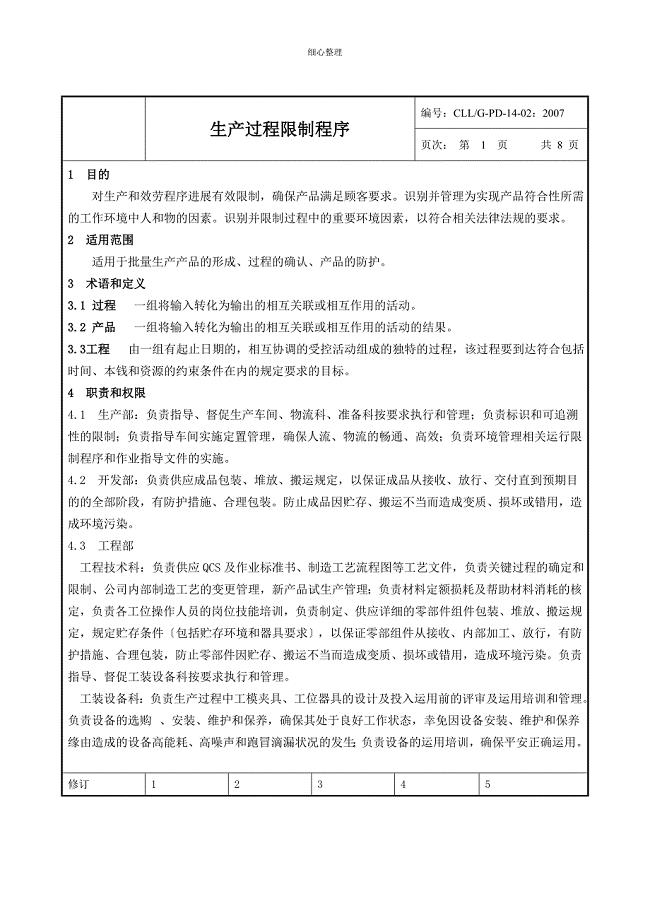

生产过程控制程序

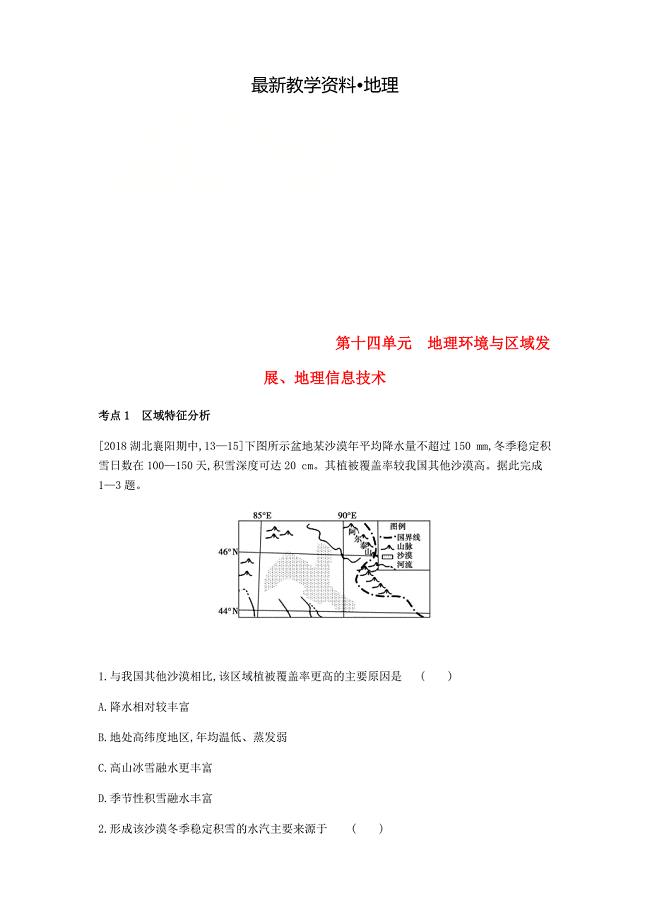

【最新】全国版高考地理一轮复习第十四单元地理环境与区域发展地理信息技术习题

巴中铝合金精密压铸件项目实施方案(范文参考)

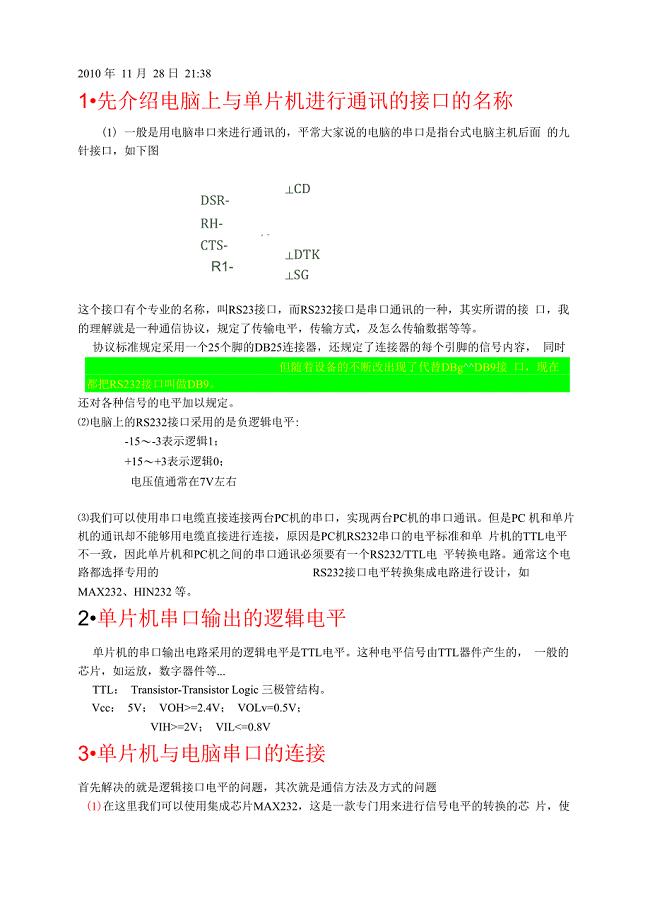

单片机与电脑接口(TTL与RS232电平模拟转换)电路及工作原理

《高级程序设计语言》课程设计成果报告-学生成绩管理系统设计与实现

《高级程序设计语言》课程设计成果报告-学生成绩管理系统设计与实现

2023-02-04 42页

毕业设计(论文)-圆弧及锥面配合件的数控车削加工工艺及编程(全套图纸)

2023-10-07 26页

毕业设计计算书-A江水利枢纽设计

2024-02-05 40页

土木工程毕业设计-青岛新世纪书店设计

2023-07-18 75页

毕业设计(论文)-青海乳制品品牌创建研究

2022-09-29 26页

浅谈如何提高课堂教学效率

2024-01-12 11页

矩形钢筋混凝土清水池课程设计

2023-08-29 59页

美特斯·邦威公司事件营销方案

2024-02-21 11页

电子商务环境下企业财务管理的对策

2023-11-14 20页

机械制造技术课程设计-车床尾座偏心轴机械加工工艺规程设计

2022-12-16 24页