浅析封闭式基金的折价问题及对策

17页

1、目录摘要2关键词2引言2一、研究背景及意义2(一)研究背景2(二)研究意义3二、封闭式基金概述3(一)封闭式基金概念3(二)封闭式基金分类3三、折价原因的研究综述4(一)传统金融理论解释4(二)行为金融学的解释5四、折价影响因素多元逐步回归分析6谢辞8参考文献8英文文献及翻译9浅析封闭式基金的折价问题摘要:封闭式基金折价交易现象是金融领域中的一个难解之迷,世界各国的经济学专家们试图从各种角度为这一奇异现象找出一个合理的解释,但至今都没有任何一种解释能够做到真正令人信服。综述了国外有关这方面的研究, 阐述有效市场理论与行为金融学对于封闭式基金折价之谜的解释,描述了我国封闭式基金折价现象的现状,并在此基础上,讨论了我国封闭式基金在各种条件下可能存在的投资机会。关键词:封闭式基金;交易折价;溢价Abstract: Closed-end fund discount phenomenon of trading in the financial sector is a Gordian fans, the worlds attempts to economics experts from a var

2、iety of angles for this strange phenomenon to find a reasonable explanation, but so far have not any kind of explanation, to be truly convincing. Overview of the research in this area of foreign explain the efficient market theory and behavioral finance for the closed-end fund discount puzzle explained, describing the phenomenon of Chinas closed-end fund discount status, and on this basis, to discuss the closed-end funds in China conditions may exist in a variety of investment opportunities.Keyw

3、ord: Closed-end funds, Trade discount, Premium引 言封闭式基金(close- end funds)是指在合同期限内,经核准的基金份额总额不变,基金份额持有人不能申请赎回,但可以在依法设立的证券交易所交易的基金。由于在封闭期内封闭式基金不能赎回或追加认购,基金的投资者只有在二级市场上,通过证券经纪商买卖基金。当封闭式基金在二级市场的交易价格低于其实际净值时,我们称这种情况为“折价”。有趣的是,虽然大多数封闭式基金都会以低于基金净值的价格折价出售,但它的发行价格却通常高于基金净值水平。这就是封闭式基金的折价之谜,投资者明明知道它们在发行后不久价格会下跌,很难理解他们为什么当时还会买这些基金。一、研究背景及意义(一)研究背景1998 年,我国封闭式基金在刚刚起步阶段,曾出现较大幅度的溢价,如最先上市的基金开元和基金金华的溢价率分别为95.43%和101%。这可能是由于市场刚起步,投资者对封闭式基金尚不熟悉,再加上相关的优惠政策,使得封闭式基金成为二级市场投资者追捧的对象。1999 年,封闭式基金的溢价幅度逐步回落并开始出现折价,很多基金的折价率达

4、20%。2001 年至2002 年中期,这个幅度曾有所下降。而2002 年中期至2006 年,折价率又开始大幅攀升,其中2005 年10 月21 日,封闭式基金的价值加权平均折价率曾一度达到43.84%,这个数字远高于国外发达证券市场中封闭式基金折价率。但从2006 年下半年直到2008年,封闭式基金折价幅度有所缓和,此阶段A 股市场出现大牛市,封闭式基金便随着股市行情不断攀升而上涨。封闭式基金是相对于开放式基金而言的,其流通数量在存续期内保持不变。理论上,在有效市场假设前提下,每单位基金的交易价格和其净值应该相一致,不会有较长时间或者是较大幅度的偏离现象发生。然而在很多国家,封闭式基金都存在较长时间的交易价格低于其净资产价值的现象,这被学术界称为“封闭式基金折价之谜”。(二)研究意义 有利于投资者选择正确的投资策略。面对我国封闭式基金的折价现象,消费者该如何选择投资策略决定着消费者能否获得投资回报。消费者的投资策略包括消费则选择进入市场的时间、持仓的数量及如何根据市场调整自己的持仓数量。我国股票市场在进入2011年以来出现了持续下滑的趋势,此时对封闭式基金折价对策的研究具有很强的现实

《浅析封闭式基金的折价问题及对策》由会员人***分享,可在线阅读,更多相关《浅析封闭式基金的折价问题及对策》请在金锄头文库上搜索。

简约租房合同

Photoshop打造肌理文字―意象中国

第一学期初三数学期末试卷

京剧技巧之练声方法

2023年大学军训心得体会600字左右10篇

参加社会实践活动总结样本(4篇).doc

《中小学生守则》学习活动的总结

常用服装英语词汇

人教版高中英语同步练习:必修2 unit 2规范训练1含答案

“和谐执法进城管”调研座谈汇报材料(一)

幼儿园小班美术计划

食品安全教育活动总结(三篇).doc

葡萄酒业务员年初工作总结范本(二篇).doc

江苏省注册监理工程师考试简答题和案例题答案

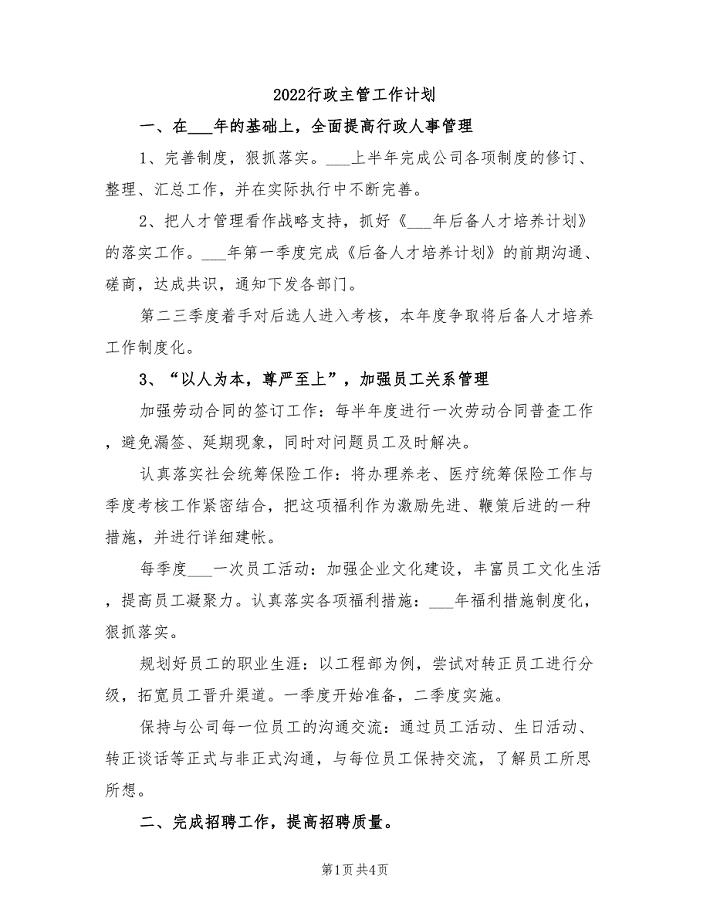

2022行政主管工作计划

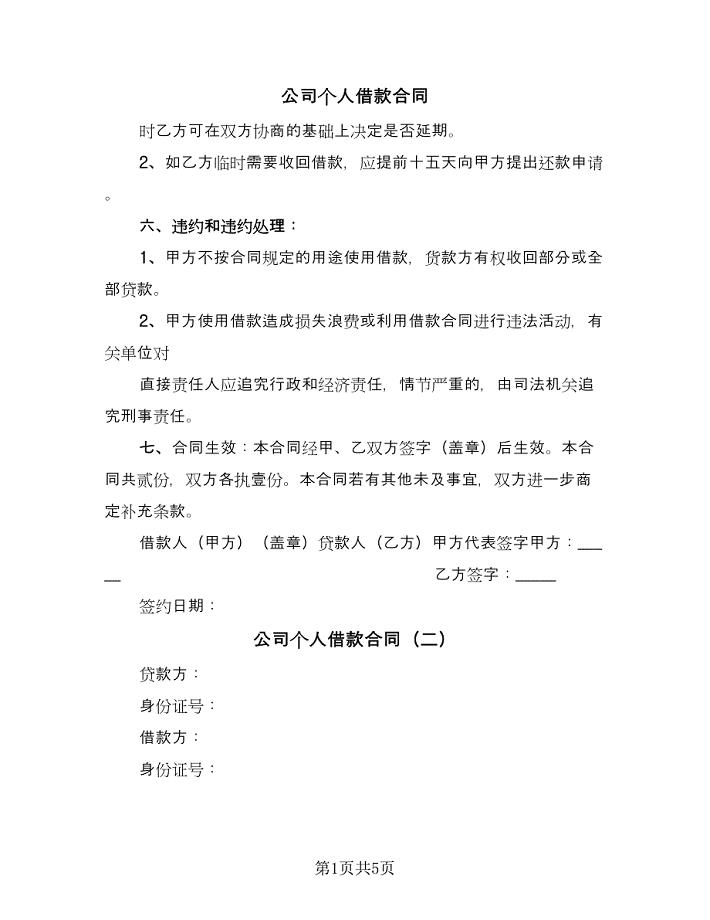

公司个人借款合同(4篇).doc

银行考试模拟题 (46)

2016年下半年北京主治医师病案信息技术考试题

产品委托加工协议书

年终员工述职报告3篇

《高级程序设计语言》课程设计成果报告-学生成绩管理系统设计与实现

《高级程序设计语言》课程设计成果报告-学生成绩管理系统设计与实现

2023-02-04 42页

毕业设计(论文)-圆弧及锥面配合件的数控车削加工工艺及编程(全套图纸)

2023-10-07 26页

毕业设计计算书-A江水利枢纽设计

2024-02-05 40页

土木工程毕业设计-青岛新世纪书店设计

2023-07-18 75页

毕业设计(论文)-青海乳制品品牌创建研究

2022-09-29 26页

浅谈如何提高课堂教学效率

2024-01-12 11页

矩形钢筋混凝土清水池课程设计

2023-08-29 59页

美特斯·邦威公司事件营销方案

2024-02-21 11页

电子商务环境下企业财务管理的对策

2023-11-14 20页

机械制造技术课程设计-车床尾座偏心轴机械加工工艺规程设计

2022-12-16 24页