财务会计试题——第一章概述

4页

1、第一章概述一、单项选择题1、会计要素是指对按经济性质所作的基本分类。A、会计主体B、会计报告G会计对象D会计内容2、所有者权益的来源包括所有者投入的资本、直接计入所有者权益的、留存收益等。A、收入和费用B、利得和损失G成本和费用D收入和利润3、企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应。A高估资产或者负债、低估收益或者费用B、高估资产或者费用、低估负债或者收益G高估负债或者费用、低估资产或者收益D高估资产或者收益、低估负债或者费用4、由我国全国人大常委会颁布实施,指导我国会计工作和会计标准制定的基本 法律是。A中华人民共和国会计法B、企业财务会计报告条例C、企业会计准则D企业会计制度5、我国2006年2月15日颁布的企业会计准则共有 项。A 16B、17C、38D 39二、多项选择题1、符合资产定义的资源,在同时满足 的条件时,才能确认为资产。A、与该资源有关的经济利益很可能流入企业B、该资源的成本或者价值能够可靠地计量G与该义务有关的经济利益很可能流出企业D未来流出的经济利益的金额能够可靠地计量 2、所有者权益的来源包括 。A、所有者投入的资本R直接计入所有者

2、权益的利得C、直接计入所有者权益的损失D留存收益3、利润是指企业在一定会计期间的经营成果,包括 。A收入减去费用后的净额B、直接计入当期利润的利得G直接计入当期利润的损失D直接计入当期所有者权益的利得和损失4、会计信息质量要求包括。A、真实可靠性、相关性B、可比性、及时性C、重要性、谨慎性D实质重于形式5、企业会计制度及其相关规定包括。A、企业会计制度B、小企业会计制度C、特殊业务会计处理的暂行规定D特殊行业会计核算办法三、判断题1、会计要素是指对会计对象按经济类型所作的基本分类,是构成会计对象具体 内容的主要因素。()2、负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。 ()3、利得是指由企业日常活动所形成的、会导致所有者权益增加的、与所有者投 入资本无关的经济利益的流入。()4、收入只有在经济利益很可能流入从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。()5、相关性是指企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。()四、简答题1、直接计入所有者权益的利得和损失主要指哪些项目?2、我国会计标准主要包括哪几个层次?、单项选择题1、 C2、 B3、 D4、 A5、 C二、多项选择题1、 AB 2、 ABCD 3 、 ABC 4、 ABCD 5 、 ACD三、判断题1、义四、简答题(略)

《财务会计试题——第一章概述》由会员枫**分享,可在线阅读,更多相关《财务会计试题——第一章概述》请在金锄头文库上搜索。

停车场管理系统设计方案

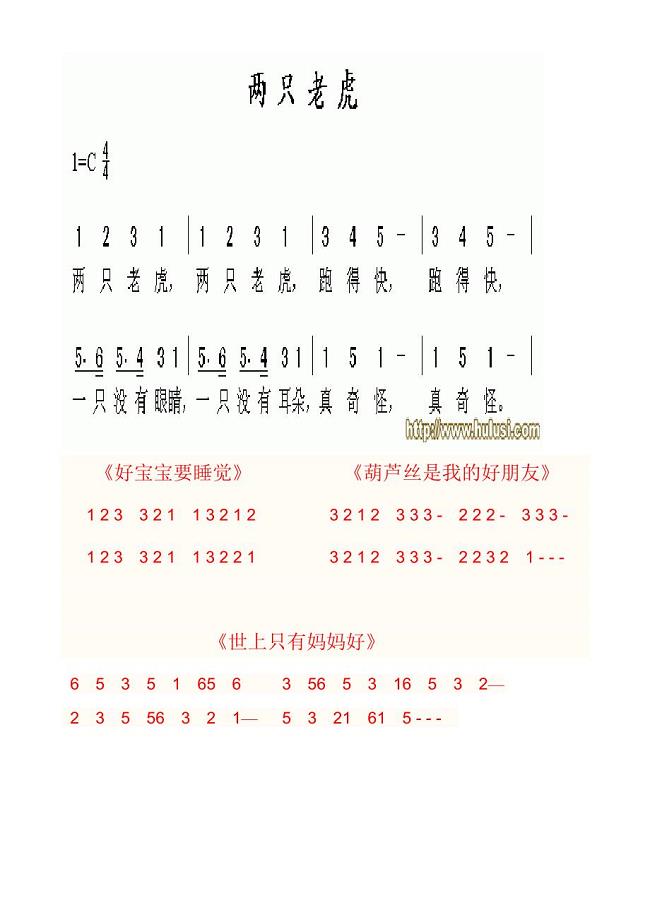

初学葫芦丝曲子

【最新教材】人教A版数学必修4:1.2.2同角三角函数的基本关系式学案

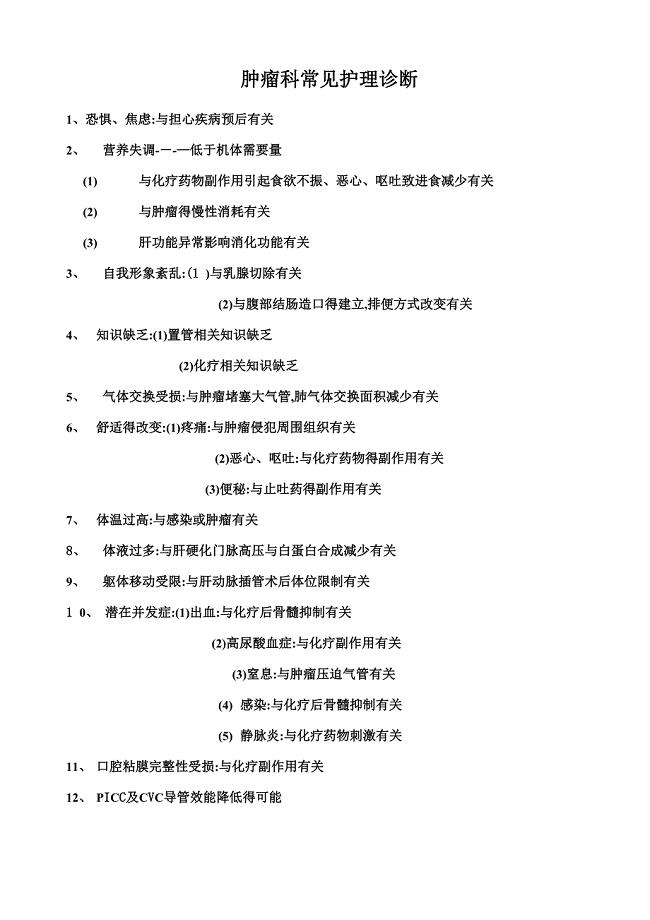

肿瘤内科常见护理诊断及护理措施

幼儿园大班美术教案树叶添画含反思

企业成本管理中的问题与对策

幼儿园中班艺术活动滑稽的脚先生范文

环保酵素的制作方法及用途

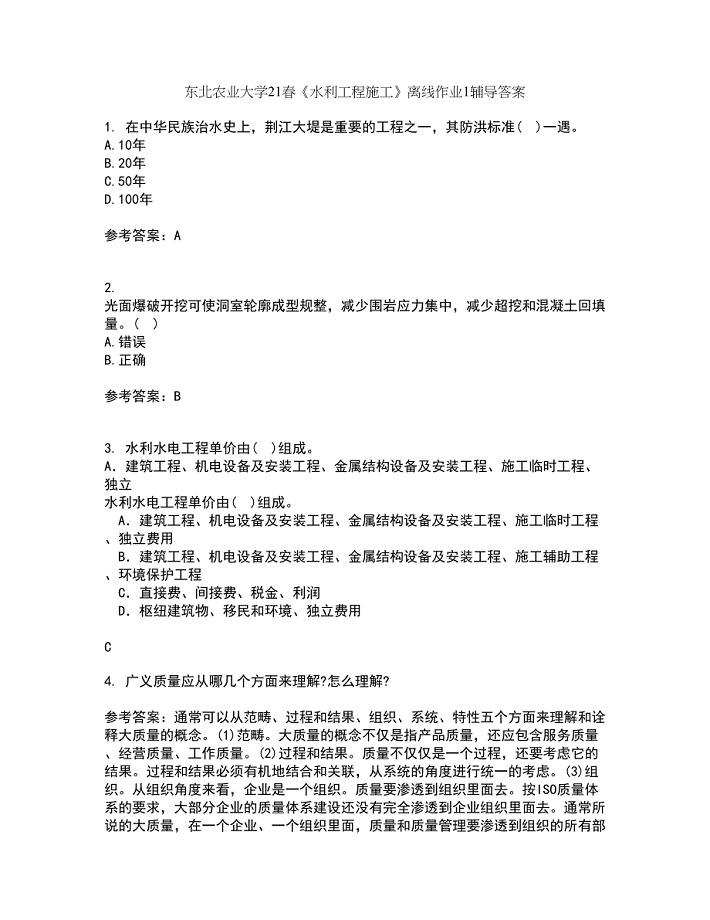

东北农业大学21春《水利工程施工》离线作业1辅导答案4

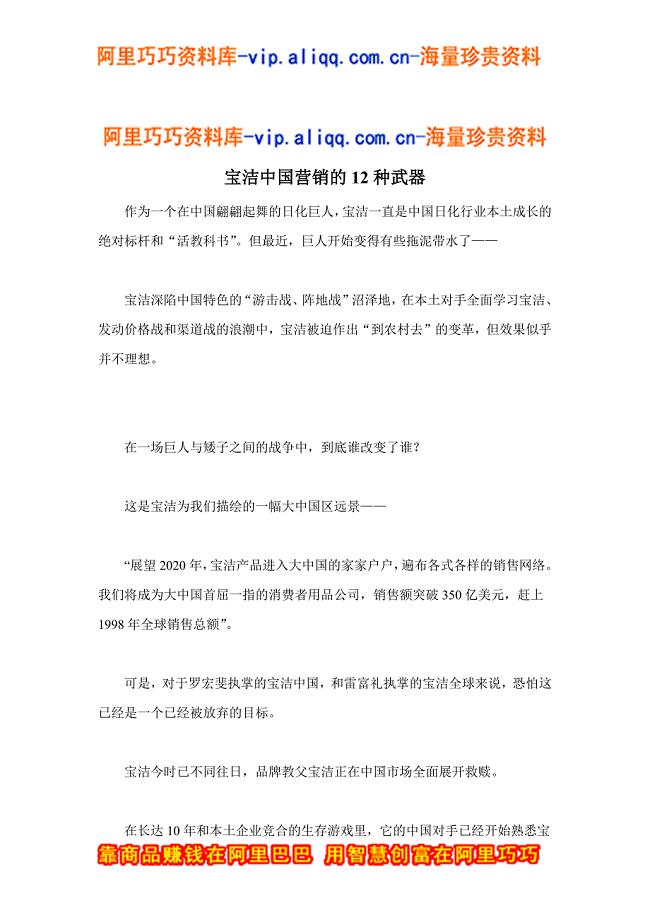

宝洁中国营销的12种武器doc10

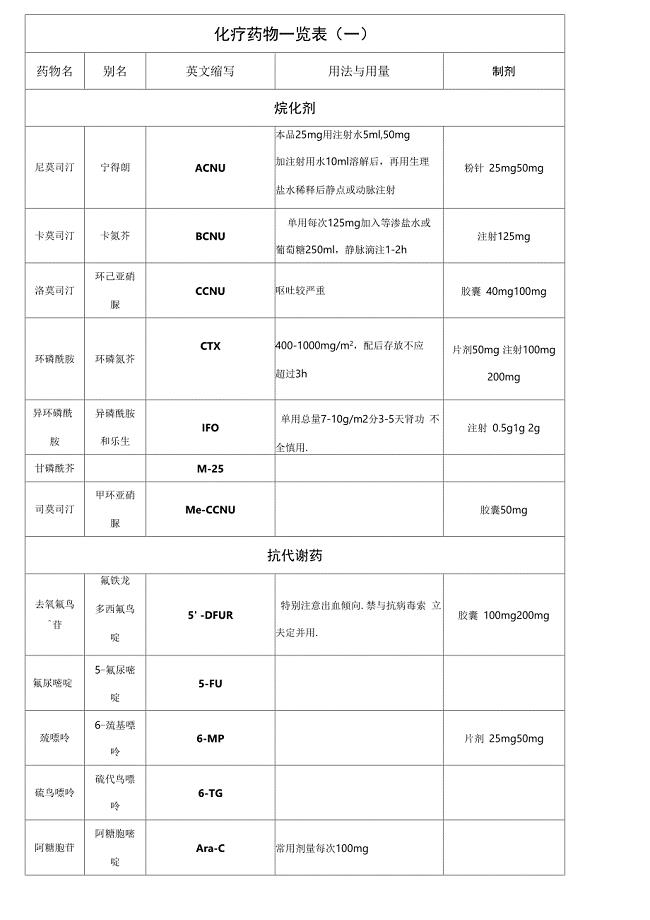

化疗药物一览表

晋中振动传感器项目商业计划书(模板参考)

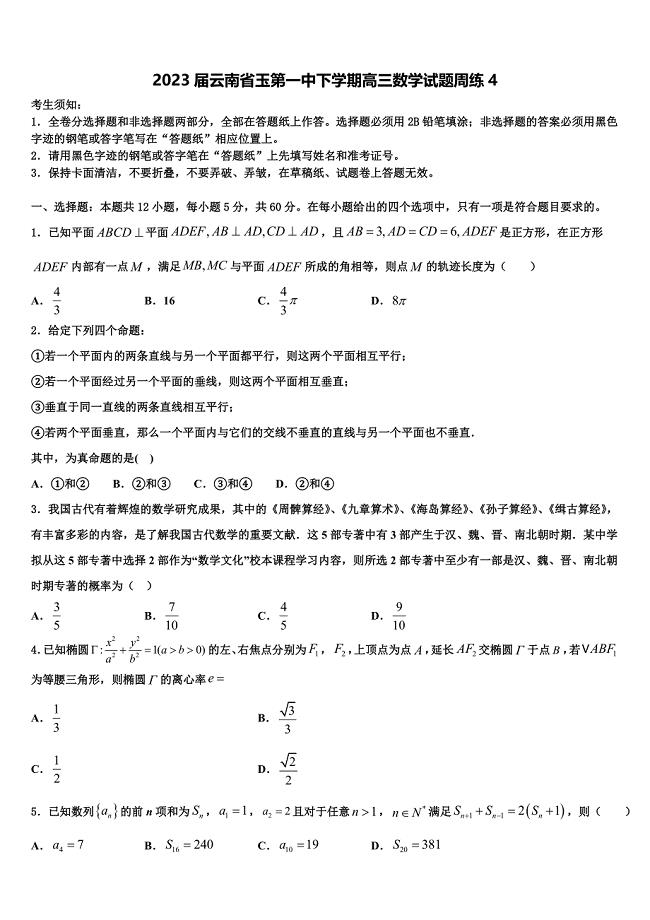

2023届云南省玉第一中下学期高三数学试题周练4

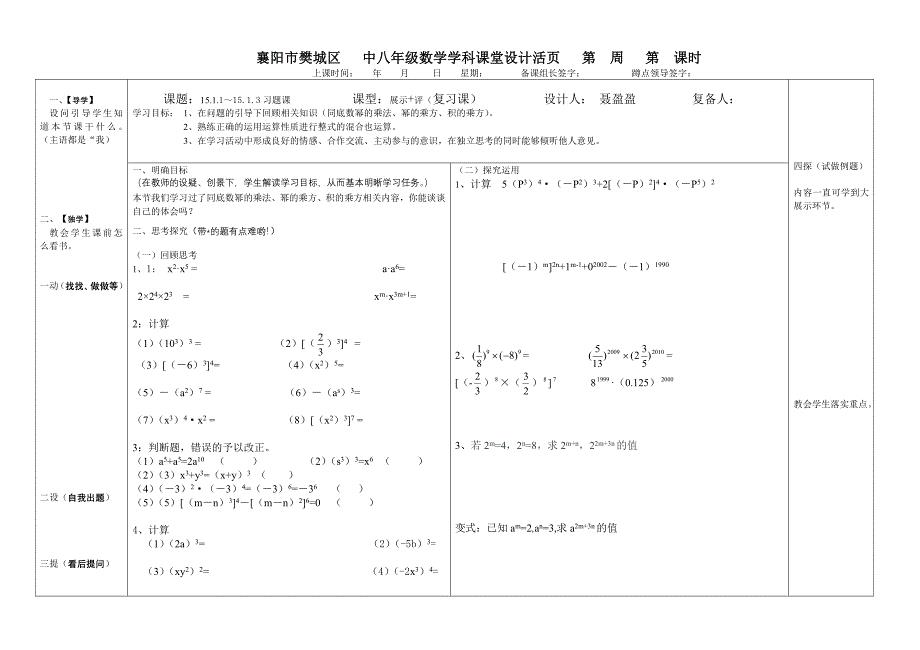

1511-1513习题课

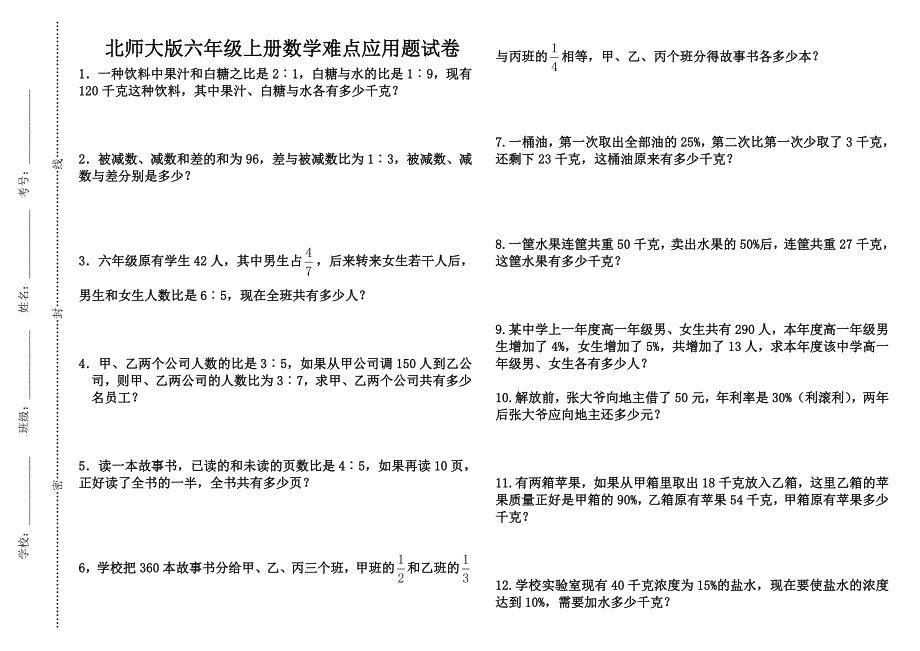

六年级上册数学难点应用题试卷

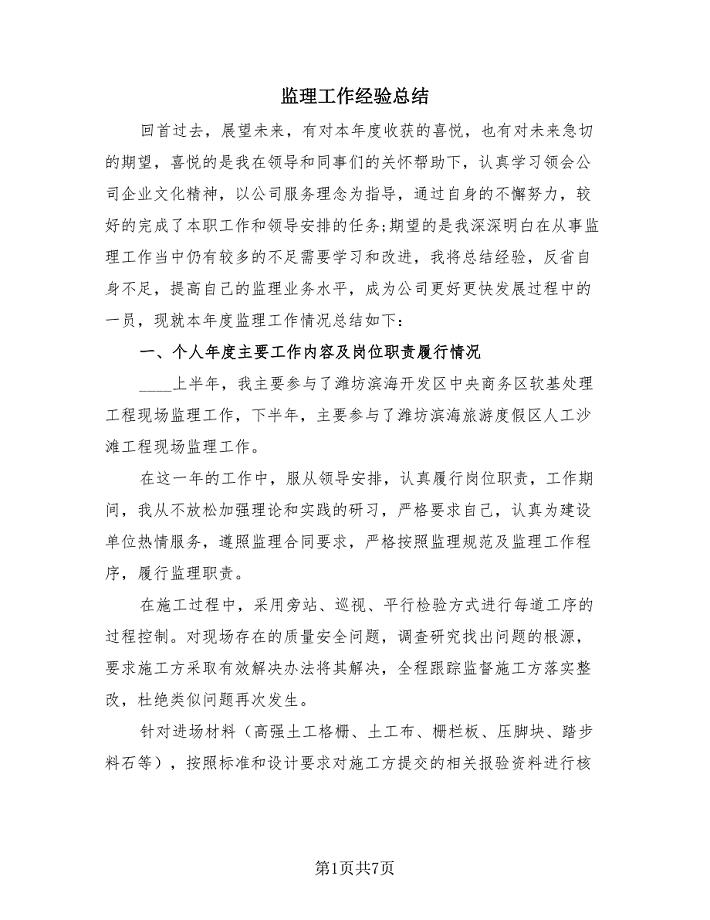

监理工作经验总结(2篇).doc

开展健康向上丰富多彩的文体活动

防震减灾安全课教案

2023年大三实习总结标准模板(2篇).doc

关于县设施农业发展情况的调研报告

国际劳工问题研究

国际劳工问题研究

2023-02-14 6页

小学散学典礼发言稿

2023-08-09 3页

溶质质量分数计算题

2023-05-03 7页

六大步骤,凭证记账不再难

2022-09-03 2页

硬盘主引导扇区、分区表和分区引导扇区MBR、DPT、DBR、BPB详解

2023-09-14 16页

会议活动策划方案

2023-02-06 14页

高考化学试卷(八)

2022-07-22 9页

房地产项目投资报告celq

2022-09-21 65页

金蝶k3ERP供应链完全版题库

2024-02-25 32页

短视频软件对社会的影响

2024-02-12 11页