审计工作底稿样题

11页

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页专题4 审计工作底稿第一部分 样题导入【多选题】A注册会计师负责审计甲公司208年度财务报表。在编制和归整审计工作底稿时,A注册会计师遇到下列事项,请代为做出正确的专业判断。(2009)1.编制的审计工作底稿应当使未曾接触该项审计工作的有经验的专业人士清楚了解审计程序、审计证据和重大审计结论。下列条件中,有经验的专业人士应当具备的有( )。A.了解相关法律法规和审计准则的规定B.在会计师事务所长期从事审计工作C.了解与甲公司所处行业相关的会计和审计问题D.了解注册会计师的审计过程【答案】ACD【解析】中国注册会计师审计准则第1131号审计工作底稿第九条有经验的专业人士,是指对下列方面有合理了解的人士:(一)审计过程;(二)相关法律法规和审计准则的规定;(三)被审计单位所处的经营环境;(四)与被审计单位所处行业相关的会计和审计问题。2.在确定审计工作底稿的格式、内容和范围时,A注册会计师应当考虑的主要因素有( )。A.编制审计工作底稿使用的文字B.审计工作底稿的归档期限C.实施审计程序的性质D.已获取审计证据

2、的重要程度【答案】CD【解析】中国注册会计师审计准则第1131号审计工作底稿第十条在确定审计工作底稿的格式、内容和范围时,注册会计师应当考虑下列因素:(一)实施审计程序的性质;(二)已识别的重大错报风险;(三)在执行审计工作和评价审计结果时需要作出判断的范围;(四)已获取审计证据的重要程度;(五)已识别的例外事项的性质和范围;(六)当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,记录结论或结论的基础的必要性;(七)使用的审计方法和工具。3.在编制重大事项概要时,下列内容中属于重大事项的有( )。A.重大关联方交易B.异常或超出正常经营过程的重大交易C.导致A注册会计师难以实施必要审计程序的情形D.导致A注册会计师出具非标准审计报告的事项【答案】ABCD【解析】母题重现中国注册会计师审计准则第1131号审计工作底稿第十三条注册会计师应当根据具体情况判断某一事项是否属于重大事项。重大事项通常包括:(一)引起特别风险的事项;(二)实施审计程序的结果,该结果表明财务信息可能存在重大错报,或需要修正以前对重大错报风险的评估和针对这些风险拟采取的应对措施;(三)导致注册会计师难

3、以实施必要审计程序的情形;(四)导致出具非标准审计报告的事项。4.在归整或保存审计工作底稿时,下列表述中正确的有( )。A.如果未能完成审计业务,审计工作底稿的归档期限为审计业务中止日后的60天内B.在审计报告日后将审计工作底稿归整为最终审计工作档案是审计工作的组成部分,可能涉及实施新的审计程序或得出新的审计结论C.在完成最终审计档案的归整工作后,不得修改现有审计工作底稿或增加新的审计工作底稿D.如果A注册会计师未能完成审计业务,会计师事务所应当自审计业务中止日起,对审计工作底稿至少保存10年【答案】AD【解析】母题重现ABCD分别体现了中国注册会计师审计准则第1131号审计工作底稿:第十八条注册会计师应当按照会计师事务所质量控制政策和程序的规定,及时将审计工作底稿归整为最终审计档案。审计工作底稿的归档期限为审计报告日后六十天内。如果注册会计师未能完成审计业务,审计工作底稿的归档期限为审计业务中止后的六十天内。第十九条在审计报告日后将审计工作底稿归整为最终审计档案是一项事务性的工作,不涉及实施新的审计程序或得出新的结论。第二十条在完成最终审计档案的归整工作后,如果发现有必要修改现有审计

4、工作底稿或增加新的审计工作底稿,无论修改或增加的性质如何,注册会计师均应当记录下列事项:(一)修改或增加审计工作底稿的时间和人员,以及复核的时间和人员;(二)修改或增加审计工作底稿的具体理由;(三)修改或增加审计工作底稿对审计结论产生的影响。第二十二条会计师事务所应当自审计报告日起,对审计工作底稿至少保存十年。如果注册会计师未能完成审计业务,会计师事务所应当自审计业务中止日起,对审计工作底稿至少保存十年。第二部分 专题精讲中国CPA审计准则第1131号审计工作底稿I测试目标大纲:掌握审计基本原理,包括审计目标、审计计划、审计证据、审计抽样、信息技术对审计的影响,以及审计工作底稿。要求:掌握审计工作底稿的基本应用。II测试内容与能力等级测试章节测试内容能力等级测试目标12.1-12.3审计工作底稿基本应用能力掌握第一章总则P264第一条【制定目的】为了规范审计工作底稿的格式、内容和范围,以及审计工作底稿的归档,制定本准则。第二条【范围】本准则适用于注册会计师执行财务报表审计业务。第三条【含义】本准则所称审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及

《审计工作底稿样题》由会员s9****2分享,可在线阅读,更多相关《审计工作底稿样题》请在金锄头文库上搜索。

教案人教版语文四年级暑假作业练习题

中班健康教案:套圈

关于方直集团集团的人力资源管理研究公司管理专业毕业论文

福建师范大学22春《法学概论》补考试题库答案参考43

2023年党史国史演讲稿1000字7篇

论语全文带拼音注释经典实用

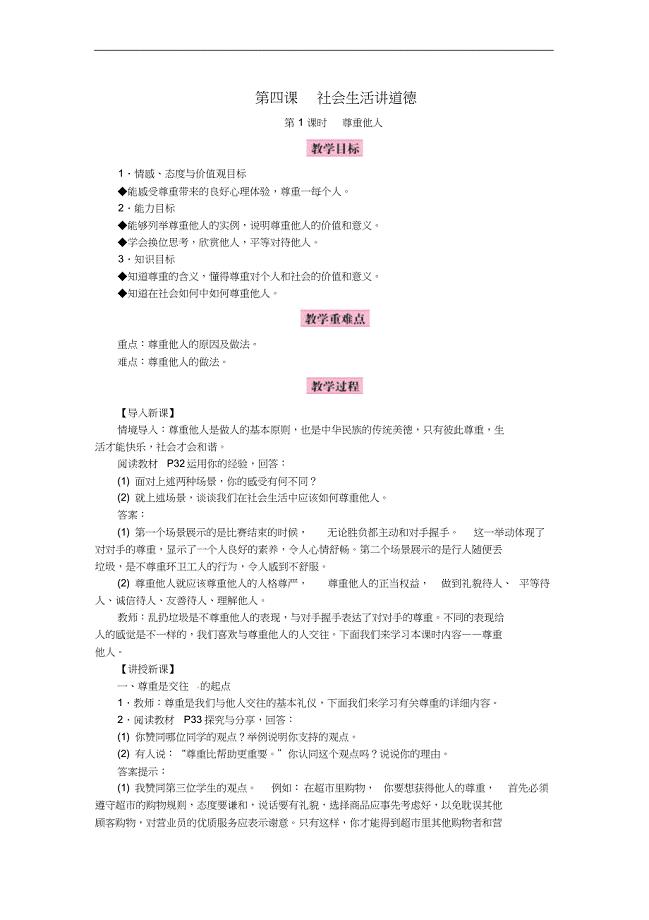

2018年八年级道德与法治上册第二单元遵守社会规则第四课社会生活讲道德教案新人教版

二年级语文上

过年了日记集锦15篇

注册电气工程师专业考试专业知识下午真题2018年

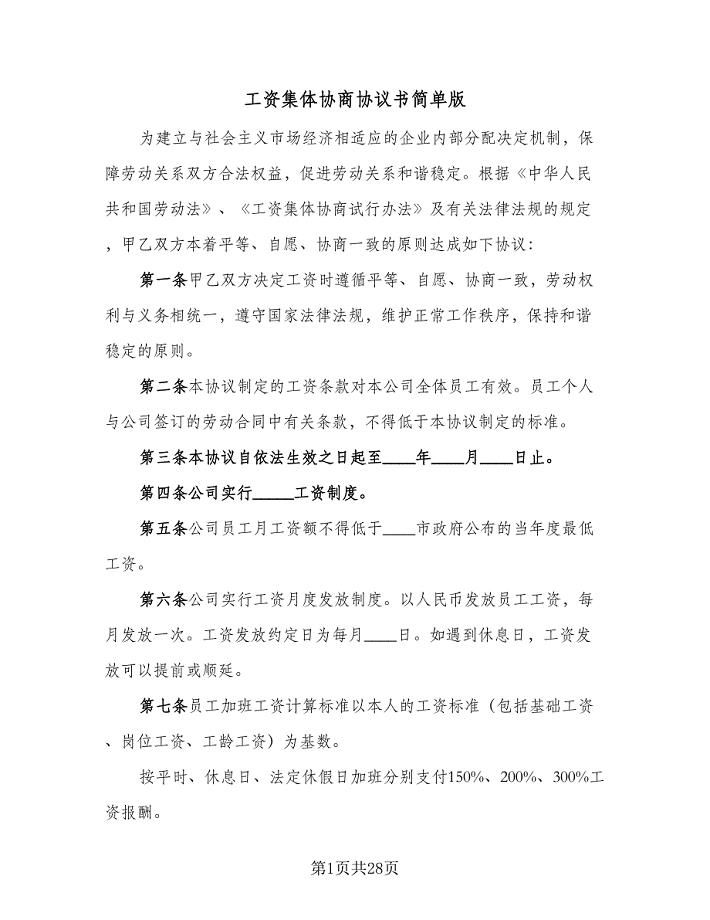

工资集体协商协议书简单版(八篇)

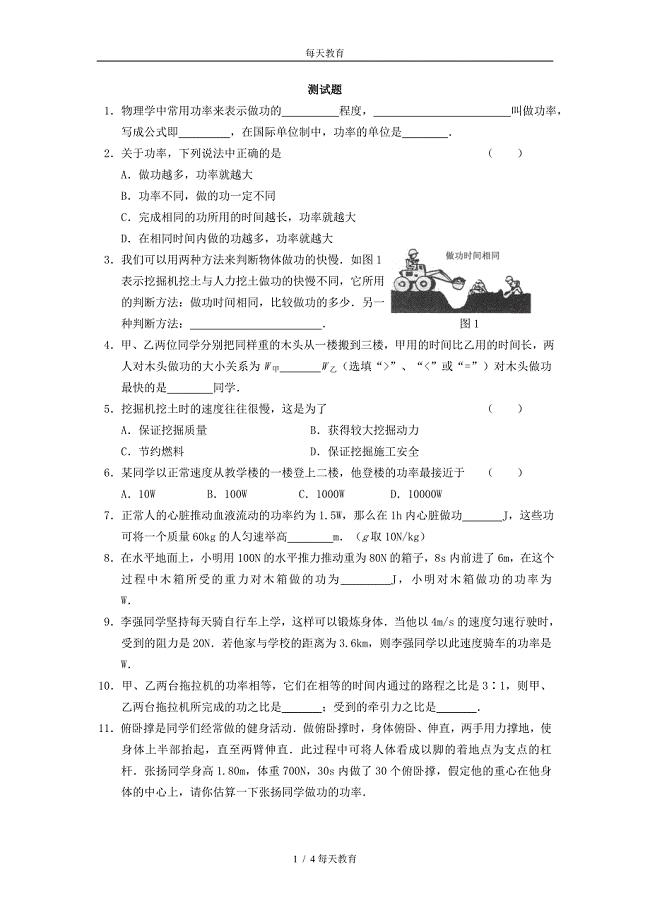

精品11.2功率练习21

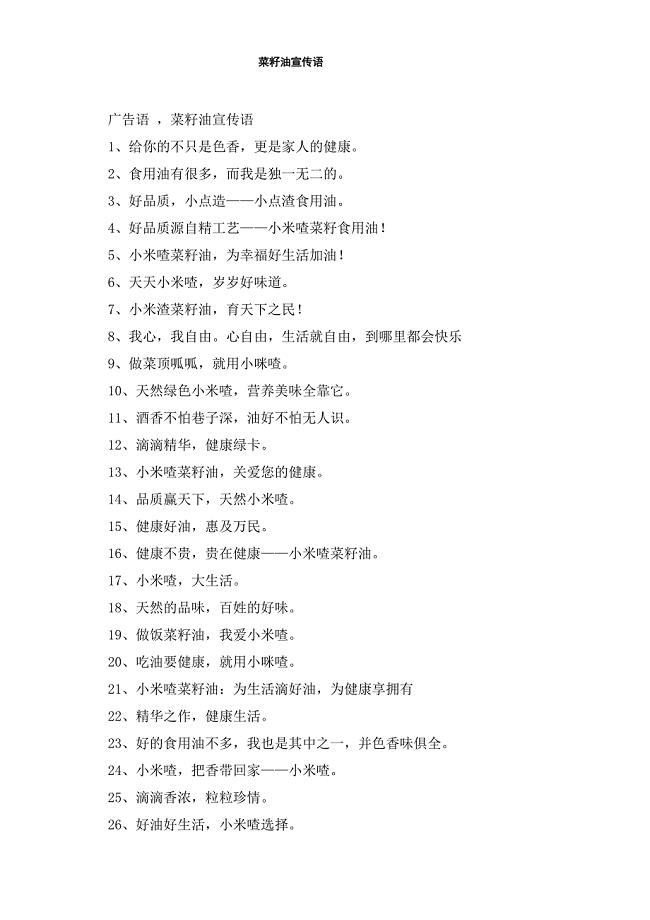

菜籽油宣传语

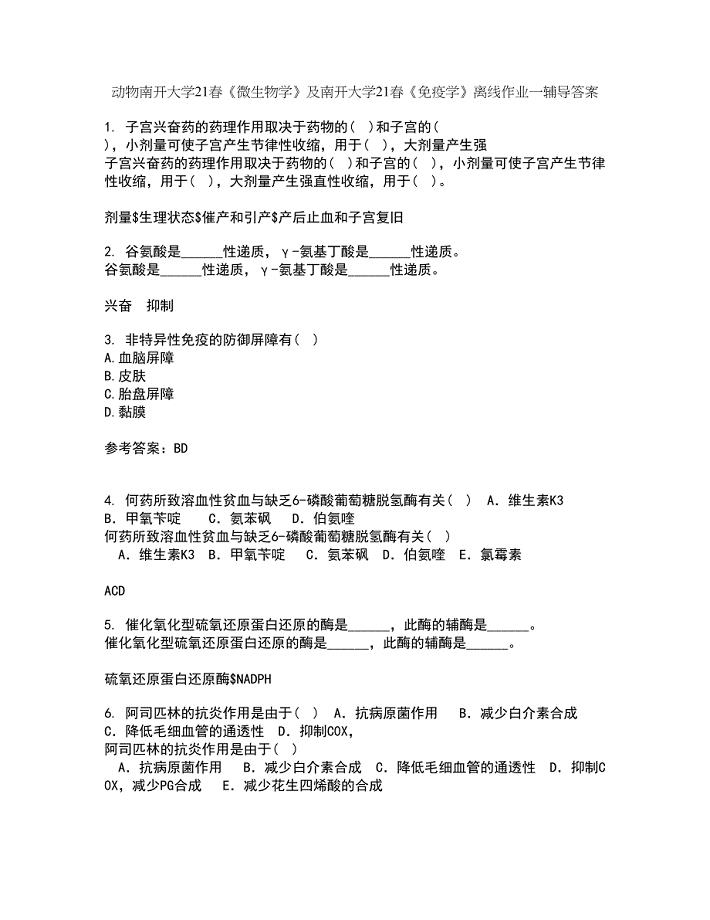

动物南开大学21春《微生物学》及南开大学21春《免疫学》离线作业一辅导答案30

工程资料承包合同

隧道涵洞照明系统节能改造工程项目建议书

物业管理个人年终工作总结范文(7篇).doc

2023二手房买卖合同范本(5篇).doc

基坑围护及土方施工方案

2023年江西公关新闻文秘自考考试真题卷

服务员年终工作总结格式版(二篇).doc

服务员年终工作总结格式版(二篇).doc

2022-10-19 4页

建筑工地实习总结模板(二篇).doc

2023-06-07 7页

行政人事个人年终工作总结标准样本(二篇).doc

2022-10-11 12页

本学期的学习生活总结范本(六篇).doc

2022-07-23 15页

2023事业单位年度考核表总结模板(3篇).doc

2023-06-20 7页

员工个人年终心得总结模板

2022-11-24 18页

飞越比特办公管理信息系统(互联网)P73

2023-04-20 8页

寒假社会实践报告(教师类假期实践)

2024-02-04 4页

人力资源年度工作总结标准范文(3篇).doc

2022-12-26 16页

车间普通工人个人总结(5篇).doc

2022-11-09 10页