BOT(TOT)及PPP审计指引(德勤)

9页

1、精品文档关于XX境内企业BOTTOTPPP业务的会计处理一、会计处理依据2008年8月7日,财政部发布了财会200811号文关于印发企业会计准则解 释第2号的通知(以下简称“ 2号公告”),对企业采用建设经营移交方式(BOT)参与 公共基础设施建设业务如何进行会计处理做出了规定,明确BOT业务所建造基础设施不应作为项目公司的固定资产核算。对规定发布前,企业已经进行的BOT项目,应当进行追溯调整。二、会计处理具体步骤、注意要点及调账分录1、确认BOTTOT项目初始投资额(1)新设立项目公司判断项目公司是否实际提供建造服务。项目公司未提供实际建造服务,将基础设施建造发包给其他方的, 不应确认建造服务收入,应当按照建造过程中支付的工程价款等 考虑合同规定,分别确认为金融资产或无形资产。从事BOT业务的项目公司只有在满足以下条件时, 才能按照2号准则第五条第(二) 款第1项的规定确认在建造期间按建造合同的确认相关的收入和费用,否则只能按2号解释第五条第二款第2项之规定执行: 根据BOT合同或其补充合同(协议)约定,按 BOT合同设立的项目公司需要全过 程参与项目建设之中,包括施工设计、工程发标

2、与招标、施工与采购合同(协议)的签署、建造过程中的组织与管理、工程验收与决算等,政府对这一过程负有监督的权利与 义务。 BOT合同对项目建造总额有明确的约定,并且应该是BOT招标的结果或具有同等约束力的结果,项目公司作为投资方需要承担建造阶段的风险同时享有建造阶段的收益。建造总金额若为或有约定,则应有最低投资总额约定。(2)已开工项目公司在判断项目公司是否实际提供建造服务的前提下,考虑是否对项目公司提供的所有已完和未完的建造服务,按照企业会计准则第15号一一建造合同确认相关的收入和费用。并追溯调整至项目开工,为确认金融资产和无形资产初始投资成本提供基础。各公司原对采用建设经营移交方式(BOT)参与公共基础设施建设业务所建造基础设施作为固定资产核算,并按合同约定的特许经营期和资产使用寿命孰短按平均年限法 计提折旧。根据准则2号解释规定,BOT业务所建造基础设施不应作为项目公司的固定 资产核算,应根据在协议有效期内运营商是否拥有无条件收取规定金额的现金或其他金 融资产的权利,判断其运营回报是否部分源自无形资产、部分源自金融资产,转入金融 资产或无形资产核算。对属于企业会计准则 2号解释规定

3、的BOTTOT项目,对公司已计入固定资产和在 建工程的污水处理设施建造成本(包括以前年度和本年度)进行清理,确定应计入金融 资产或无形资产的初始投资额;并对公司已计入固定资产(无形资产)的基础设施所计 提的折旧(摊销)进行清理;并按原确认金额予以全部冲回。注意要点(1)公司固定资产中的办公设备和车辆( A类固定资产),不属于根据特许经营合 同约定,在特许经营期满后将无偿移交当地政府或其指定的机构的工程污水处理设施,这些资产仍作为公司固定资产核算, 不应将其调入金融资产或无形资产。即不属于BOT项目资产不应纳入调整范围,调整资产应仅限于与特许权合同有关的建(构)筑物和生 产设备,不应包括管理用设备、车辆。(2)确认的初始固定资产投资额与各期末账面属于污水处理设施的固定资产原值会因企业更换零配件或设备按原准则确认为固定资产而形成的差额,根据2号解释对因更换零配件、设备而增加、减少的固定资产应调入当期损益。(3)对于出包工程而言,管理费用应仅限于工程管理人员发生的费用,而不应包 括非工程人员费用,因此对管理费用中的非工程人员工资、业务招待费、差旅费、通讯 费不能计入在建工程,在确定初始投资额

4、时应注意对此类费用的调整。调账分录(1)A、核算BOT/TOT资产初始投资额(不提供建造服务)借:长期应收款一BOT项目初始投资额对应金融资产部分无形资产一BOT项目初始投资额对应无形资产部分(如有)贷:银行存款其他应付款,或应付账款(如公司提供建设服务)B、核算BOT/TOT资产初始投资额(提供建造服务)借:长期应收款一BOT项目初始投资额对应金融资产部分无形资产一BOT项目初始投资额对应无形资产部分(如有)主营业务成本一一建造服务(实际支出成本)贷:主营业务收入一一建造服务(含建造毛利)银行存款其他应付款,或应付账款(如公司提供建设服务)C、如公司已在账面将 BOT资产计入固定资产、无形资产和在建工程,则冲回 原确认的固定资产、无形资产和在建工程借:长期应收款一BOT项目初始投资额对应金融资产部分无形资产一BOT项目初始投资额对应无形资产部分(如有)年初未分配利润一更换设备支出(如有)营业成本一更换设备支出(如有)贷:在建工程固定资产BOT项目资产无形资产BOT项目资产(2)冲回原确认的累计折旧和摊销(1、C的后续处理)借:累计折旧累计摊销贷:年初未分配利润一折旧、摊销营业成本一折

《BOT(TOT)及PPP审计指引(德勤)》由会员人***分享,可在线阅读,更多相关《BOT(TOT)及PPP审计指引(德勤)》请在金锄头文库上搜索。

快消品市场营销计划

白板环境下民族初中有效教学策略和方法研究实施方案

市场调研报告和竞品分析和卖点

《百家讲坛》观后感1000字五篇

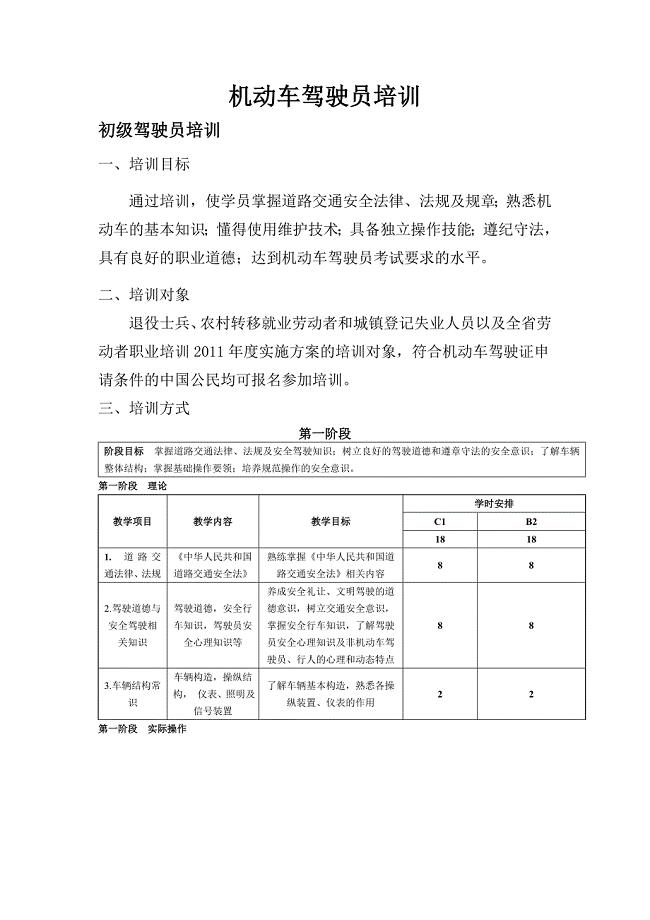

机动车驾驶员培训

上海动物房净化空调施工组织设计方案范本

环境保护及文明施工监理措施

图书管理员岗位职责

自贡移动转售项目招商引资方案(范文)

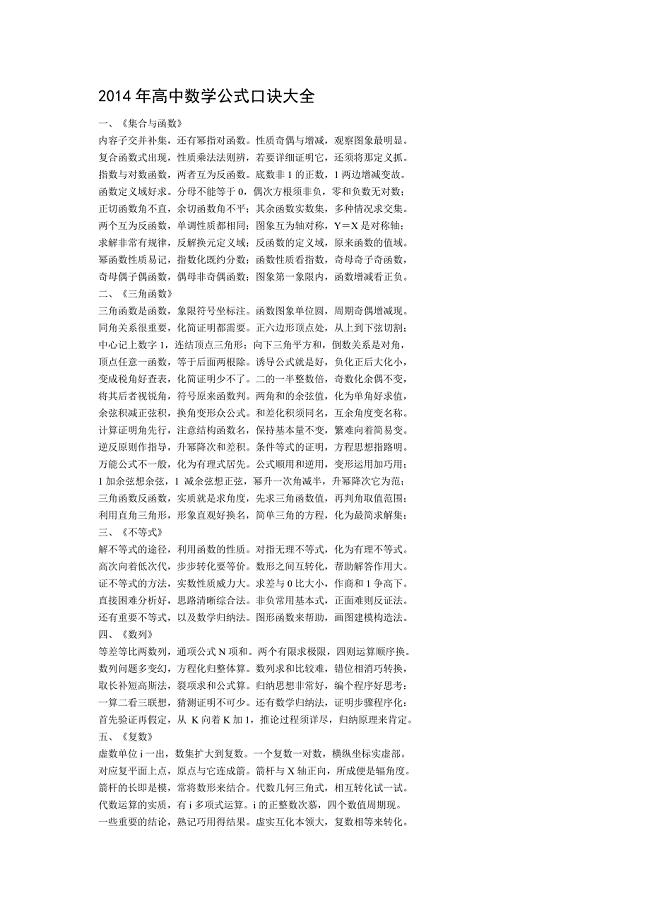

2014高中数学公式口诀大全

2023六年级班主任工作总结(三篇).doc

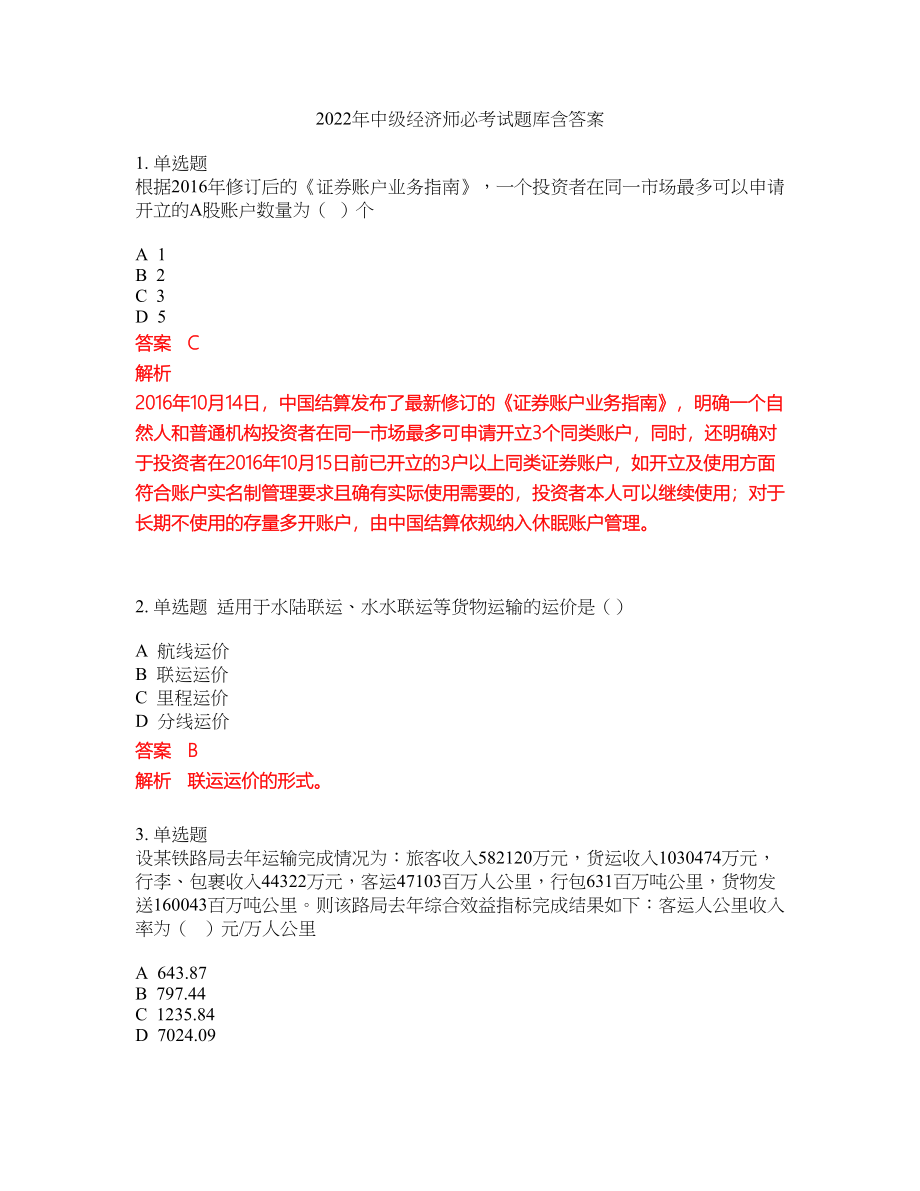

2022年中级经济师必考试题库含答案164

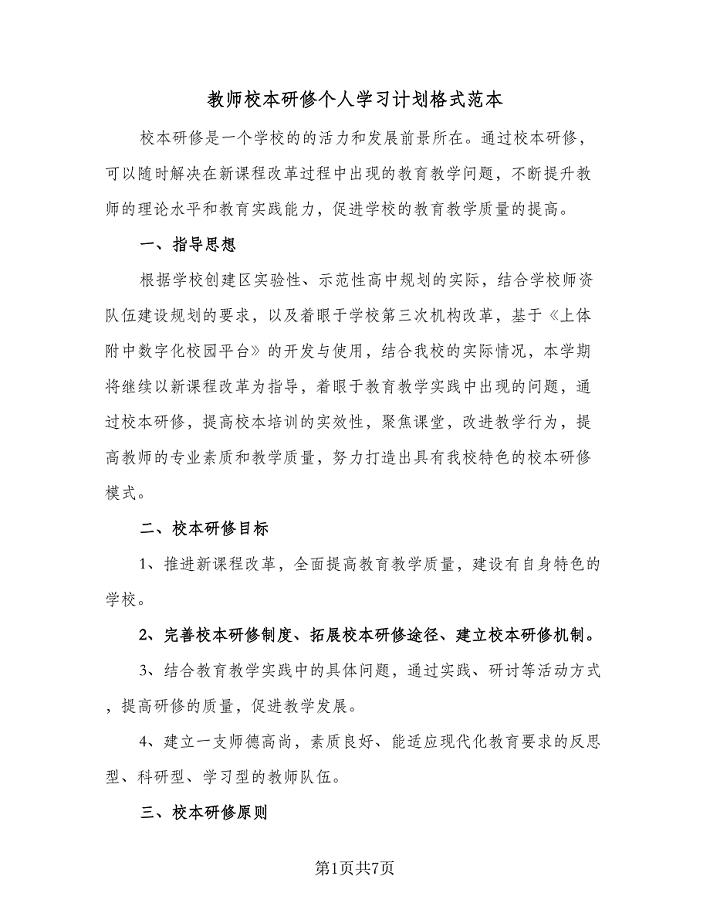

教师校本研修个人学习计划格式范本(2篇).doc

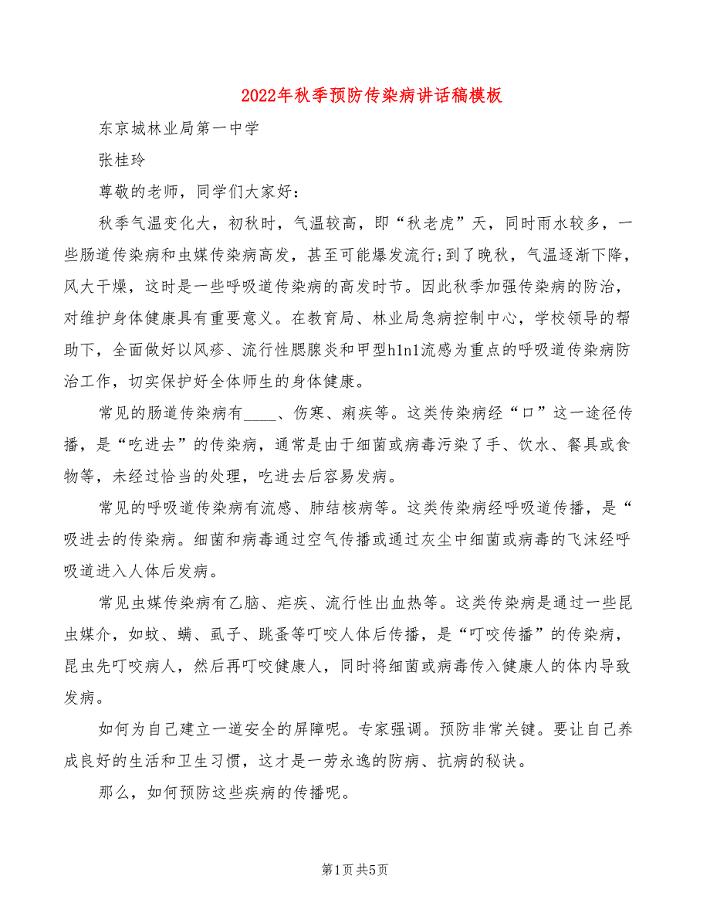

2022年秋季预防传染病讲话稿模板

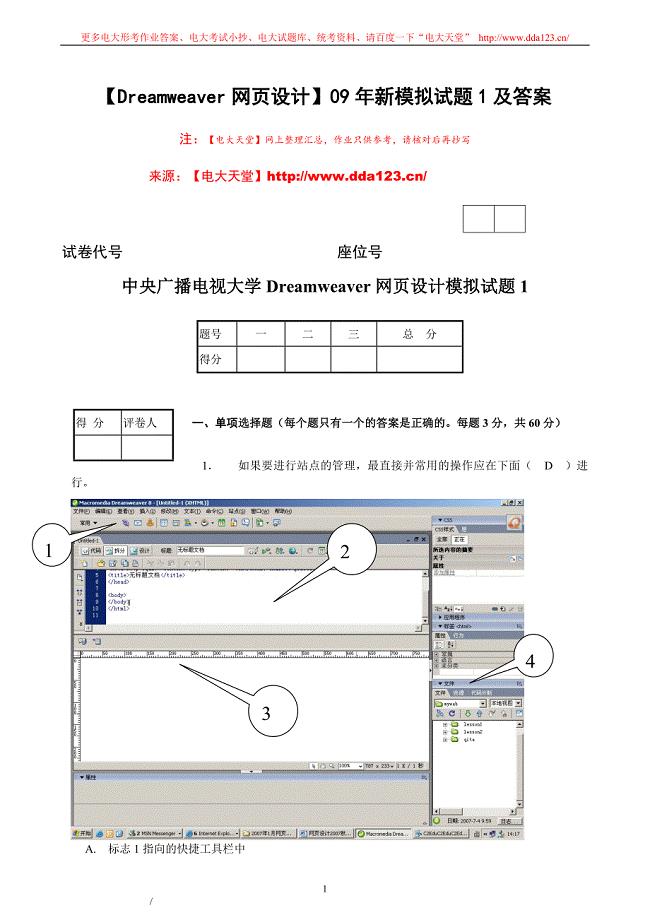

【Dreamweaver网页设计】模拟试题1及答案

银行员工辞职信模板大全

《电气施工组织设计》技术交底(线)

常用工具软件试题B

幼儿园教育个人实习总结(二篇).doc

部分蒙医疾病名称和症状简介

2015年团委个人工作总结范文

2015年团委个人工作总结范文

2023-02-09 3页

热风炉配件项目项目建议书写作范本

2022-09-03 65页

下学期小学工作计划

2023-07-23 3页

工程施工现场管理制度

2024-02-27 11页

服装专卖店员工手册2

2023-09-05 20页

钨钢材料项目创业计划书写作模板

2022-07-14 40页

产品白皮书之一DataStage

2024-02-04 22页

(完整)人教版七年级上册数学期末试卷及答案(2),推荐文档

2023-09-23 9页

民政物资申请报告

2022-10-06 4页

毕节天然橡胶项目商业计划书模板

2022-10-22 123页