会计基础教学案第一章总论

12页

1、课 堂 教 学 安 排一次备课二次备课授课章节名 称第一章 总论第一节 会计的概念与目标 第二节 会计的职能与方法(一)授课课时二课时授课形式新授课教学资源教材、教参、PPT、网络资源教学目标认知目标:1、理解会计含义、职能、对象;2、掌握会计核算具体容;能力目标:锻炼与培养学生分析、归纳、总结的能力,让学生在学习过程中学会学习;情感目标:1、强化专业概念,深化职业从业资格意识;2、了解会计历史,激发对会计的兴趣;教学重点1、理解会计含义、职能、对象;2、掌握会计核算具体容;教学难点会计核算具体容教学方法讲授法、讨论法、练习法课外作业习题集一次备课二次备课教学过程(含师生活动)Step1:新课导入1、省会计从业考试的相关考试政策2、会计基础考试题型3、学习要求4、会计基础课程结构Step2:讲授新课:一 、会计的概念与特征(一)会计历史 1、我国“会计”一词起源于西周时代; 2、古人对会计的原始定义:零星算之为计,总合算之为会; 3、中式会计发展的里程碑:四柱清册、龙门账、天地合账; 4、现代会计之父:意大利 卢卡.帕乔利 ,编著算术、几何比与比例概要(二)会计的概念 会计是以货币为主

2、要计量单位(计量单位)(计量单位:货币量度、劳动量度、实物量度),运用一系列专门方法,核算和监督(会计的基本职能)一个单位(会计主体)经济活动(会计的对象)的一种经济管理工作(会计的性质)。(三)会计的基本特征 (多项选择)A.会计以货币为主要计量单位; B.会计拥有一系列专门方法;C.会计具有核算和监督的基本职能;D.会计的本质就是管理活动。(四)会计的分类会计按报告的对象不同,分为财务会计、管理会计。二、会计的基本职能(以提问学生方式为主)(一)会计核算职能(反映职能)(1) 概念:会计以货币为主要计量单位,通过对特定主体的经济活动进行确认、计量和报告,如实反映特定主体的财务状况、经营成果(或运营绩效)和现金流量等信息。是会计最基本的职能。(2)现代会计核算的特点 (多项选择、判断) A.会计主要利用货币计量;u B.会计核算不仅是记录已经发生的经济业一次备课二次备课教学过程(含师生活动)务,还要面向未来; C.会计核算所产生的会计信息具有完整性、连续性、系统性。 (二)会计监督职能(1)概念:会计在核算过程中,对经济活动的 进行审查。(2)特点A.主要利用价值指标进行货币监督;B

3、.贯穿会计管理活动全过程,包括事前监督、事中监督、事后监督。 三位一体的会计监督体系:部监督、社会监督、政府监督。(三)会计核算职能与监督职能之间的关系(1)是相辅相成、辩证统一的关系。(2)会计核算是会计监督的基础;(3)会计监督是会计核算的保证。(四)会计的其他职能:预测、决策、控制、评价。u 学生做PPT上练习题,教师讲解。Step3:总结会计含义、职能、对象;会计核算具体容;Step4:布置作业板书设计:一、 会计概念二、 会计目标三、 会计职能授课班级授课时间教后记课 堂 教 学 安 排一次备课二次备课授课章节名 称第一章 总论 第二节 会计的职能与方法(二)第三节会计基本假设与会计基础授课课时二课时授课形式新授课教学资源教材、教参、PPT、网络资源教学目标认知目标:1、掌握会计基础等相关容;2、了解会计信息质量要求具体容能力目标:锻炼与培养学生分析、归纳、总结的能力,让学生在学习过程中学会学习;情感目标:强化专业概念,深化职业从业资格意识;教学重点1、会计基础等相关容;2、会计信息质量要求具体容。教学难点会计核算具体容教学方法讲授法、讨论法、练习法课外作业习题集一次备课二次

4、备课教学过程(含师生活动)Step1:1、复习导入(1)教师提问,学生回答:a.什么是会计? b.会计的基本职能有哪些?会计的对象是什么?C.会计核算的具体容分别是哪些? 2、导入:会计工作的正常进行是建立在什么前提和什么基础上呢?基本假设和会计基础 Step2:讲授新课:一、会计基本假设(一)会计主体 1.会计主体的概念:是会计所核算和监督的特定单位或者组织,是会计确认、计量和报告的空间围。 2.会计主体与法律主体之间的关系会计主体不一定是法律主体,法律主体一定是会计主体(二)、持续经营持续经营的概念: 指在可以预见的未来,会计主体将会按当前的规模和状态持续经营下去,不会停业,也不会大规模削减业务。是会计确认、计量和报告的时间围。u 注意:企业集团不是法律主体,但是会计主体,集团的各个公司是会计主体同时是法律主体;分厂不是法律主体,但是会计主体,其总公司是会计主体同时是法律主体。(三)会计分期 1.会计分期的概念:指将一个会计主体持续经营的生产经营活动划分为一个个连续的长短相同的期间,以便分期结算账目和编制财务会计报告。是对持续经营的补充。 2. 会计分期的相关规定: (1)会计期间

《会计基础教学案第一章总论》由会员壹****1分享,可在线阅读,更多相关《会计基础教学案第一章总论》请在金锄头文库上搜索。

物业公司后勤年终总结

高中物理新课程教学设计案例Word

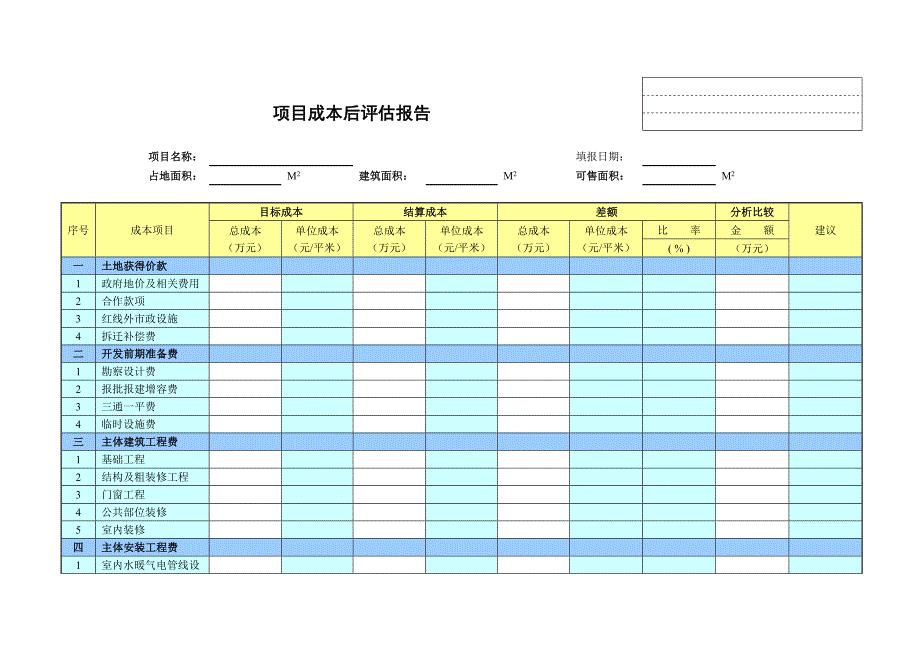

项目成本后评估报告(模板)

《诚信是金》教学设计

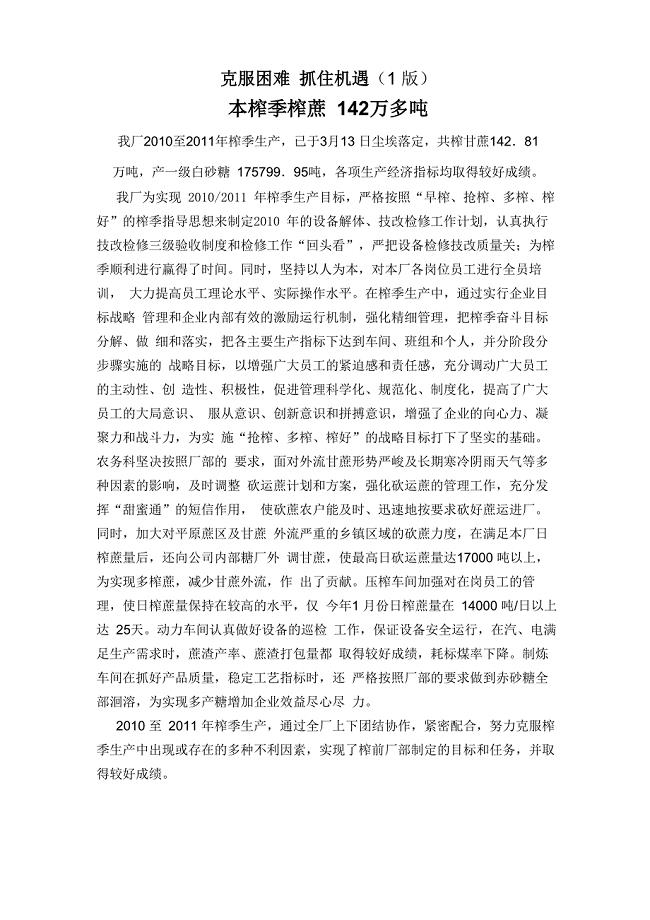

工作总结之克服困难 抓住机遇

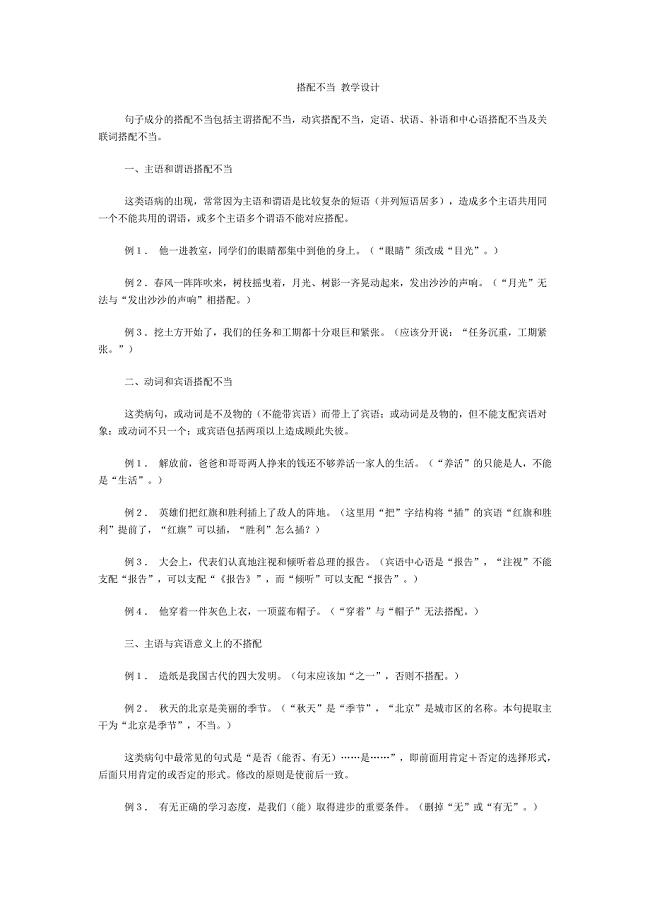

搭配不当教学设计

工程施工强电进楼方案

加州电子校旧城改造三期初步设计说明

串级控制系统整定实验报告

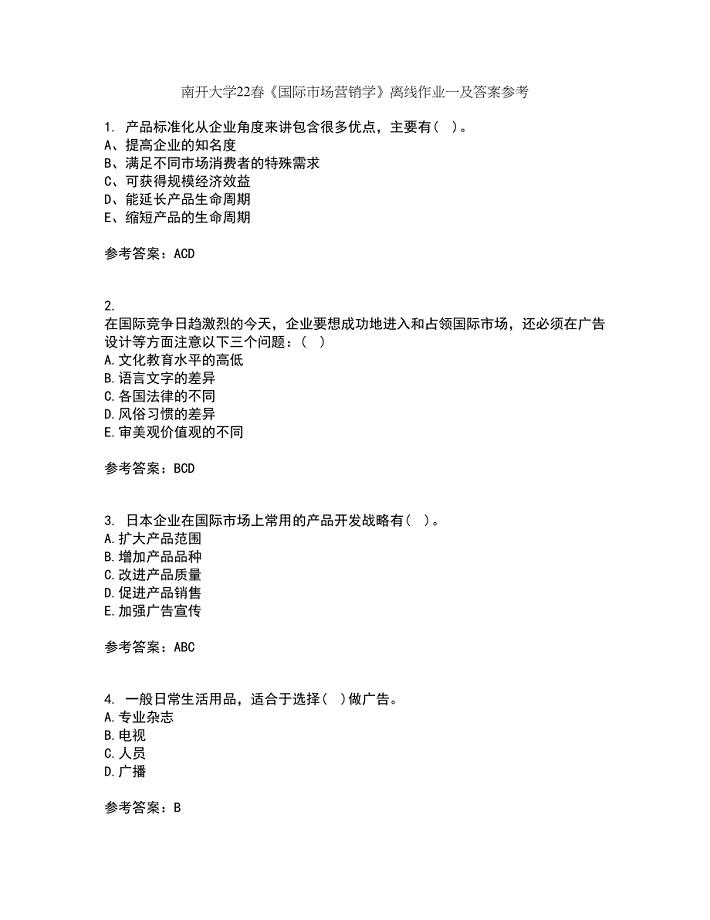

南开大学22春《国际市场营销学》离线作业一及答案参考84

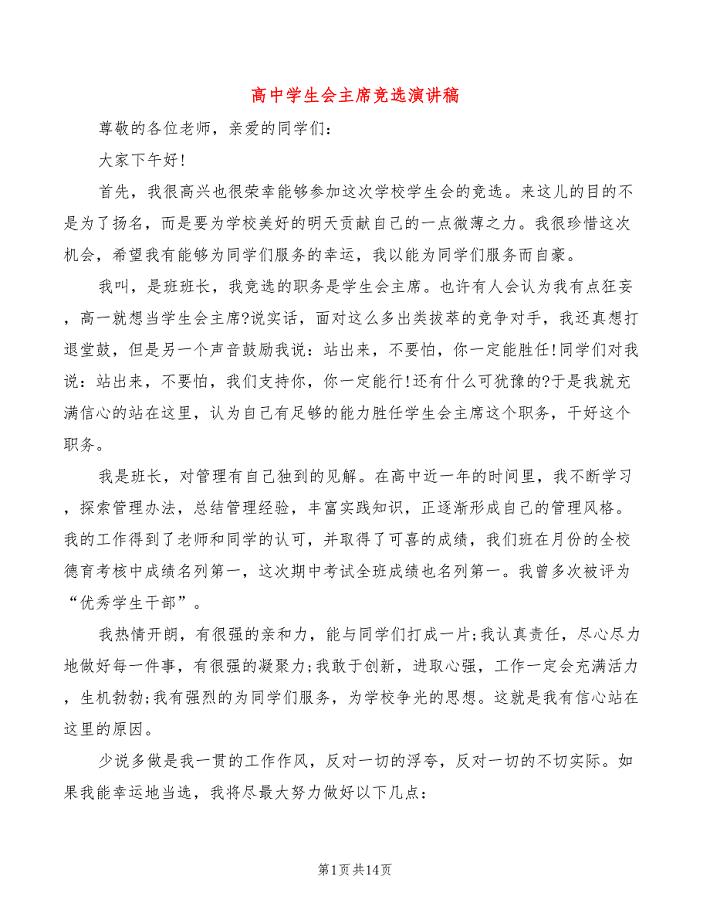

高中学生会主席竞选演讲稿(2篇)

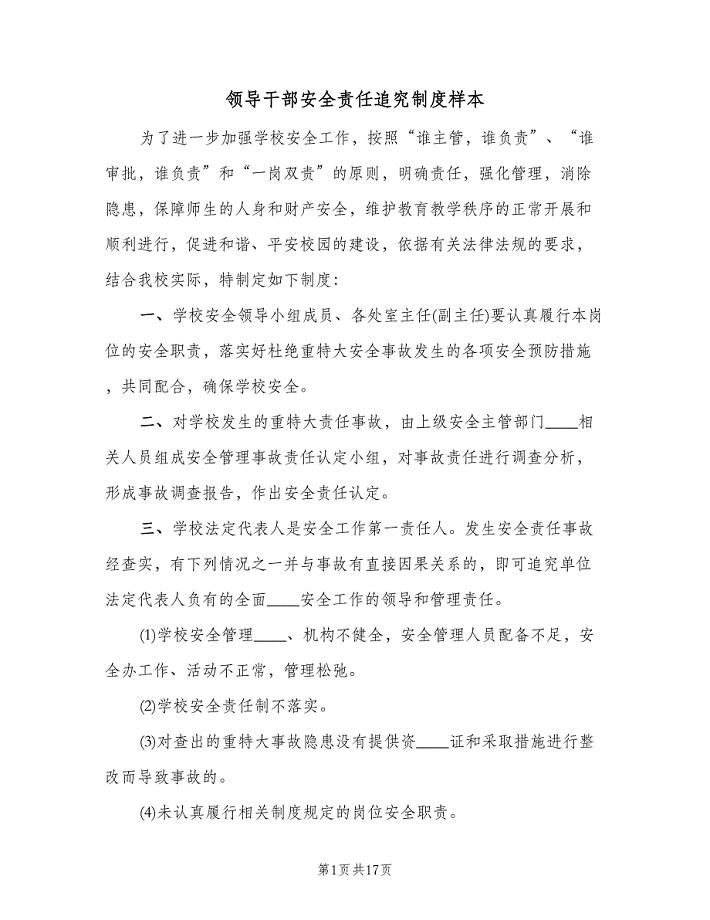

领导干部安全责任追究制度样本(四篇).doc

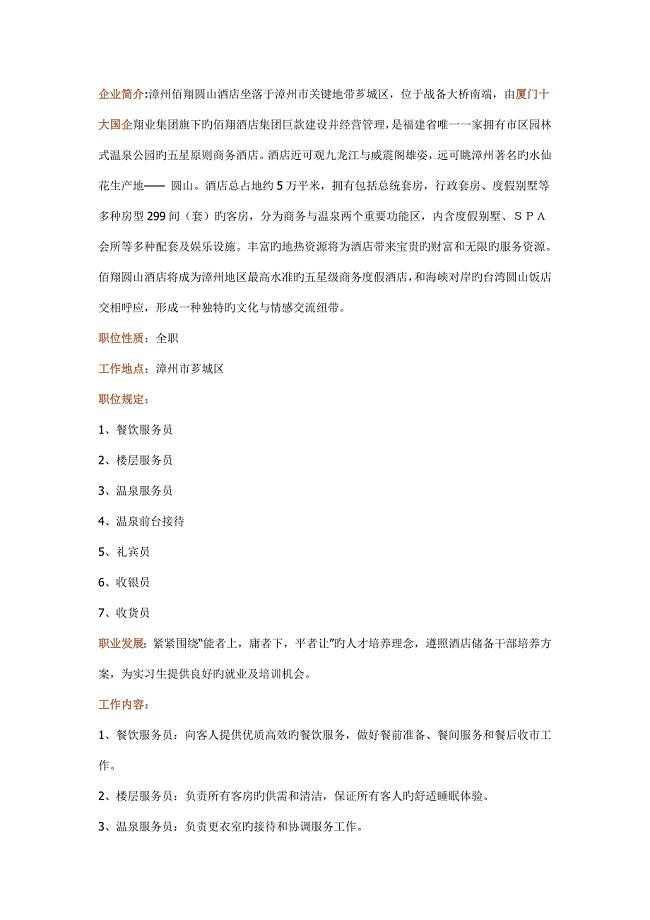

公司简介漳州佰翔圆山酒店坐落于漳州市核心地带芗城区

论电场和磁场的关系

《少年旅行队》拓展阅读《古罗马斗兽场》(北师大)

鼓励孩子的120个语言

街机模拟器常用命令快捷键指南

招标工作计划

小学语文教案五篇

房建工程知识:真空泵使用安全规定

钢管购销合同协议书范本

钢管购销合同协议书范本

2023-07-12 6页

2022~2023教师公开招聘考试题库及答案解析第122期

2023-05-23 29页

2023年教科版四年级下册英语知识点归纳

2023-05-23 11页

精修版高考化学二轮基础演练:3.2.2ph的应用含答案

2022-08-17 9页

中心卫生院工作总结及工作计划范文

2023-06-23 4页

最新TS16949质量手册模板

2024-01-18 48页

【精校版】高一英语人教版必修一课时作业:5.4 Section Ⅳ GrammarWriting Word版含答案

2023-10-12 7页

高中物理新课程教学设计案例Word

2023-05-09 11页

高中生物12基因工程的原理和技术教案浙科版选修3

2022-09-17 4页

成武县人民医院各类应急处置预案汇编

2023-10-15 49页