【电大】电大财政学期末考试小抄专科考试必备小抄

11页

1、财政学一、 名词解释1 财政分配:在整个社会产品分配中分化独立出来的一种由国家直接参与的社会产品的分配。2 专卖收入:指国家对某些厚利产品实行垄断经营所取得的财政收入。3 特权收入:国家对矿山、森林、湖泊等自然资源以及铸币等经营权,进行出卖和发放许可证而收取许可费等而构成的财政收入。4 国内生产总值:是一国所有常住单位在核算期内生产活动的最终成果,简称GDP。它从最终产品角度反映各生产部门一定时期内生产的可供全社会最终使用的产品总量指标。5 社会公共需要:是指向社会提供公共安全、秩序、公民基本权利和经济发展的社会条件等方面的需要。6 财政:是国家为了满足社会公共需要对一部分社会产品进行的集中性分配,即国家的分配。7 公共产品:是西方经济学中的一个具有特定意义的概念,主要指公共部门向整个社会的成员提供的产品,具有共同受益与消费的特点,如国防。8 财政职能:是指财政在社会经济生活中所具有的职责和功能,它是财政的本质反映。9 资源配置:是通过对现有的人力、物力、财力等社会经济资源的合理调配,实现资源结构的合理化,使其得到最有效的使用,获得最大的经济和社会效益。10购买性支出:直接表现为政府购

2、买商品或劳务的活动,包括购买日常政务活动所需的商品和劳务的支出,也包括用于进行国家投资所需的商品和劳务的支出,如政府各部门的行政管理费支出,各项事业的经费支出,政府各部门的投资拨款等。11转移性支出:直接表现为资金的无偿的,单方面的转移,主要包括政府部门用于补贴、债务利息、失业救济金、养老保险等方面的支出。12成本效益分析法:是根据国家所确定的建设目标,提出实现该目标的各种方案,对这些可供选择的方案用一定的方法计算出各方案的全部预期成本和全部预期效益,通过计算成本效益的比率,来比较不同项目或方案的效益,选择最优的支出方案,据此支拨和使用财政资金。13公共劳务收费法:是通过制定和调整“公共劳务”的价格或收费标准,来改进“公共劳务”的使用状况,使之达到提高财政支出效益的目的。14行政管理支出:指财政用于国家各级权力机关、行政管理机关及外事机构行使其职能所需要的经费支出。15教育事业费:主要指各级教育部们的事业费,包括教育部门举办的各类中小学及幼儿教育经费、国家批准设立的各类全日制普通高等学校经费、教育部门举办的成人高等教育以及广播电视教育经费等。16定员定额管理:是通过制定文教科学卫生等单

3、位的人员编制和财务收支限额来安排和控制文教科学卫生支出的管理制度。17间接调控:是通过税收、财政补贴、折旧政策以及产业政策等来制约非政府部门投资的条件,并通过政府投资的导向作用,来调控非政府投资的方向、规模和结构。(P.107)18直接调控:是根据宏观经济政策目标,结合非政府投资的状态,安排政府自身投资的方向、规模和结构,从而使全社会的投资达到优化状态。19社会保障:是国家向丧失劳动能力、失去就业机会以及遇到其他事故而面临经济困难的公民提供的基本生活保障。20社会保险:是现代社会保障的核心内容,它是一国居民的基本保障,即保障劳动者在失去劳动能力,从而失去工资收入后仍能享有基本的生活保障。21社会救助:是通过国家财政拨款,保障生活确有困难的贫困者最低限度的生活需要,它是社会保障的一个组成类型。22现收现付制:指社会保障完全靠当前的收入满足当前的支出,不为以后年度的保险支出作资金储备。23完全基金制:指为社会保险设立一种基金,这项基金在数量上能够满足今后向投保人支付保险津贴的需要。24部分基金制:指缴费水平在满足一定阶段支出需要的前提下,留有一定储备。它既可以解决现收现付制下的缴费率随支出

4、的增加频率调整的问题,也可以解决完全基金制下的缴费负担过重的问题。25财政补贴:是国家为了实行特定的经济、政治和社会目标,将一部分财政资金无偿补助给企业和居民的一种再分配形式。26财政贴息:指国家财政对某些单位企业或项目的贷款利息,在一定时期内给予全部或一定比例的补贴,其实质是对企业成本价格提供补贴。27财政收入:是国家通过法定形式,集中的一部分社会产品的货币价值形态。从动态看,财政收入是组织财政收入、筹集财政资金的过程;从静态看,财政收入是一部分社会资金。28税收收入:是国家依据国家权力,强制无偿地取得的一部分财政收入,它是国家政府财政收入的主要收入,约占财政收入的90%左右。29债务收入:指国家财政以信用形式,发行国内外公债所取得的财政收入,现已占财政收入相当大的比例,是不可或缺的财政收入。30规费收入:指国家行政机关对居民或单位提供特殊服务时收取的工本费和手续费,如工商执照费、商品检验费、户口证书费等。31国民收入:是指社会产品价值中扣除生产资料耗费后的剩余部分,即劳动者创造的新价值,包括劳动者的个人收入和剩余产品价值,简称为V+M。32经验数据法:是通过对国内外一定时期有关数据

《【电大】电大财政学期末考试小抄专科考试必备小抄》由会员re****.1分享,可在线阅读,更多相关《【电大】电大财政学期末考试小抄专科考试必备小抄》请在金锄头文库上搜索。

加工合同集锦4篇

积极向上励志演讲稿精选5篇

七年级历史下册第4课昂扬进取的社会风貌学案无答案北师大版

环境教育论文_幼儿园环境教育论文

中考优秀作文题为日积月累

幼儿园小班诵读活动计划

徐州市建筑物配建停车设施设置实用标准与准则

2022年暑期社会实践报告2000字

高二年班主任工作总结(三篇).doc

中国庆双节作文三年级

系统工程学会会员申请表

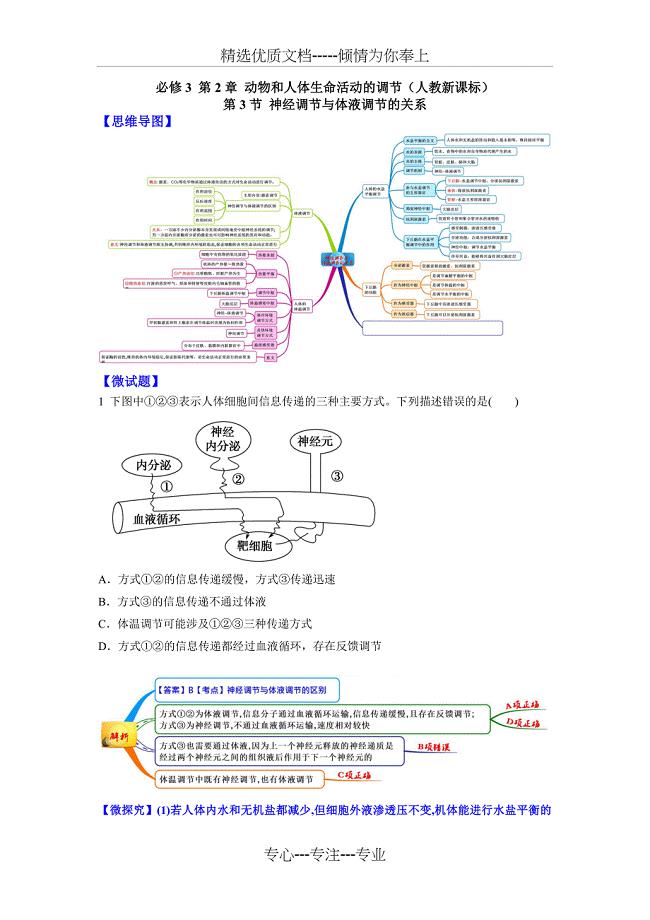

图解教材&amp#183;2016-2017学年上人教版高中生物必修3(思维导图-微试题)2.3神经调节与体液调节的关系

腊八粥作文六年级800字

医院年度护理工作安排汇编六篇

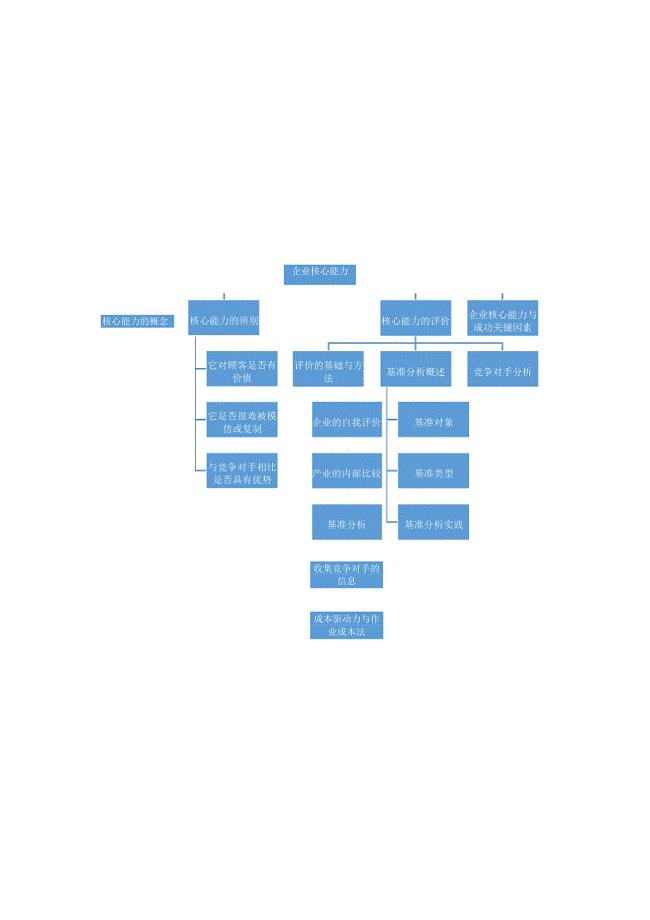

企业的核心能力

2023年重庆市奉节县青莲镇紫霞村社区工作人员考试模拟题及答案

大班班务工作安排计划(七篇).doc

英制螺纹规格表

西安煤矿机械厂职工住宅楼工程及配套地下车库人防工程中十冶施工组织设计

大学信息科技学院志愿者协会“志愿心运动情”趣味竞技赛策划书_

积极向上励志演讲稿精选5篇

积极向上励志演讲稿精选5篇

2023-10-01 9页

出纳实习度报告总结范文【精选篇】

2023-07-26 13页

财务人员的考核个人总结范文

2023-07-18 7页

中国庆双节作文三年级

2023-09-20 7页

安全标准化建设进度表

2022-11-12 4页

有关五一劳动节演讲稿模板集锦6篇

2024-02-21 14页

信息类项目维保合同2023.doc

2023-10-01 9页

建筑项目环境影响报告表

2023-04-22 41页

腊八粥作文六年级800字

2023-07-22 8页

2023年私自外出检讨书【可编辑】

2022-09-05 39页