据称国税总局将很快发文在全国范围开征房产税

4页

1、据称国税总局将很快发文在全国范围开征房产税一个默默无名的税种,却成为了后“国十条”时代,最大一条利空政策。上海拟对住宅开征房产税消息纷传,一位接近国家税务总局的专家提醒:按照税法规定,地方政府没有权力扩大房产税征收范围;假如上海对非经营性住房开征房产税确有其事,则表明国家层面将有新政策出台。这位专家透露,国家税务总局可能将在5月20日之前出台一份关于扩大房产税征收范围的文件。但记者就此向国家税务总局财产行为税司询问时,该司有关人士表示“不知情”。房产税是已有税种,由于只是对经营性住房进行征收,很多地方政府对居民购买住宅,一般都免征房产税。即使居民出租住房,也很少申报和缴纳房产税。上述接近税务总局的专家称,新的办法将是直接对原有房产税范围进行扩大,并提出可操作执行的办法,具体房产税的认定工作,可由各地政府根据具体情况来执行。扩大征收范围多年从事物业税评估工作我爱我家经纪公司副总裁胡景晖表示,直接扩大房产税征收范围,避开出台物业税带来的立法程序麻烦,是一种“准物业税”。利于逼迫市场上空置房屋转租或转售,对抑制房价有很大作用。按照房产税征收条例的规定,房产税有两种征收办法:一是按照房屋的剩余

2、价值进行征收,采取房价扣除10%-30%后,乘以1.2%进行征收。另一种方式是按照租金进行征收,是租金比例的12%。胡景晖介绍说,房产税是按照年进行征收的,因此具有替代物业税的作用。以一套价值100万元的房产来说,其每年需要缴纳的房产税税金为8400元(100000070%1.2%)。也就是说,房产税征收范围将要从经营性住房扩大到非经营性住房。至于对哪些住宅进行征收,则需要看地方细则。上海证券报称,根据现有的房产税暂行条例,房产税征收对象是经营性物业,而此次上海方案将把持有多套住宅解释为经营行为。房产税税率为0.8%。上海可能仅对三套及以上房屋征收。而此前财政部财政科学研究所所长贾康表示,建议开征房产税,对居民第一套住宅实行永久免税。胡景晖称,这次“国十条”力度空前强大。北京出台了“限购”的政策,重庆出台了提高土地增值税预征率政策,上海酝酿房产税政策。而前两者政策,要么是地方行政性手段,要么是根据已有的税收管理办法提出的。唯独上海提出的对非经营性住房开征房产税的政策,是需要国家税务总局通过的。按此推论,全国范围内对非经营性住房开征房产税可能是趋势。有关人士分析,直接扩大房产税的征收范围

3、,只需要国家税务总局出台一个政策文件就可以,难度不大,而且很快就可以推出。如果对非经营性住房征收房产税,其调控政策效果将是十分巨大的。北京四环以内的住宅,每套价格平均都在200万元。而在2008年实行房地产税收优惠政策认定时,北京二环以内的房屋价格在215万元以内的才被认定为可优惠税收的房屋。上述税务专家指出,房屋价格随着房价而急速膨胀,符合房产税开征的目的。“相关文件中就提出,房产税是调节收入的工具。因此,扩大房产税征收范围有利于调节社会收入分配,还可以抑制房价。”胡景晖说,据统计,北京等一线城市房屋空置率在20%。如果扩大房产税征收范围,将使大量空置和闲置的住宅入市,转租或转售,这样可以很快增加市场房屋供应房源,对房价抑制有很好的作用。按照每套价格200万元计算,如果空置房屋,则每年需要自己缴纳16800元的房产税。这对于普通家庭来说,都是一个不小的负担。胡景晖说,扩大房产税征收范围,是落实“国十条”当中提出的研究制定合理引导居民住房消费的税收体制的措施。操作难题待解扩大房产税征收范围,首先要确定的是在流转环节征收,还是在持有环节征收。根据房产税原有的管理办法,其定位也是每年征收;

《据称国税总局将很快发文在全国范围开征房产税》由会员pu****.1分享,可在线阅读,更多相关《据称国税总局将很快发文在全国范围开征房产税》请在金锄头文库上搜索。

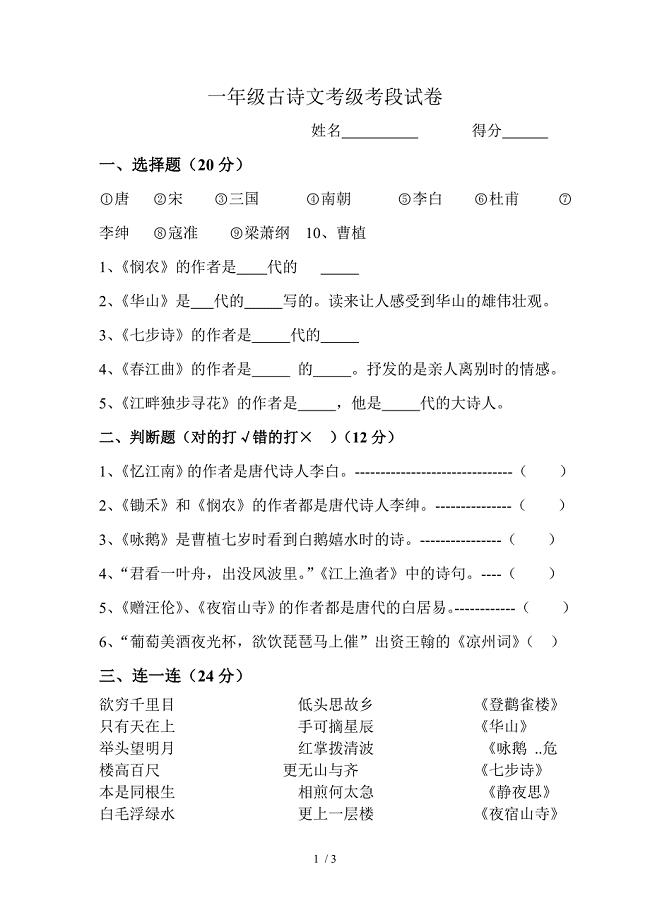

一年级古诗文考级考段笔试试卷

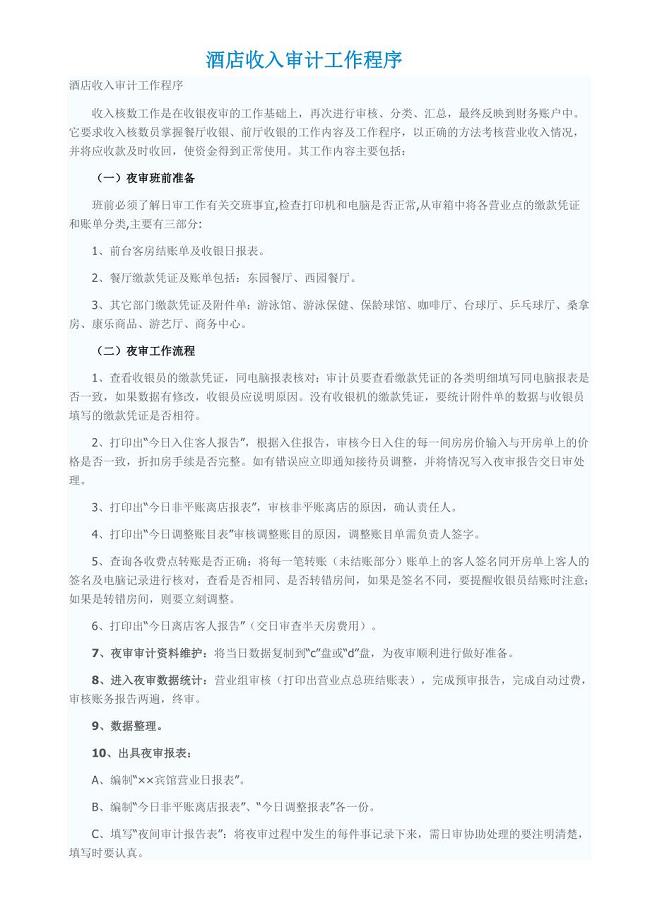

酒店财务四审核程序

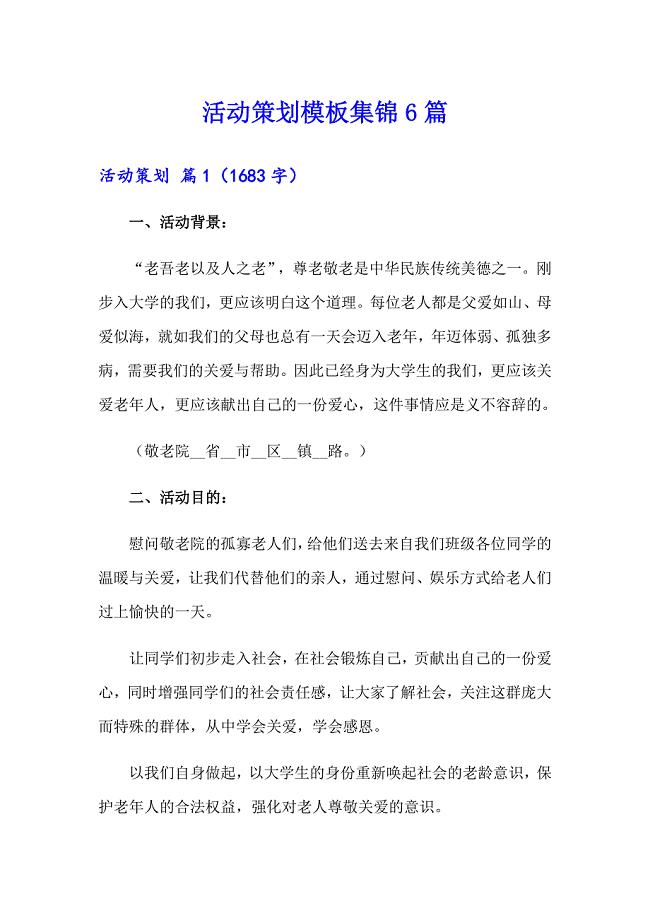

(实用)活动策划模板集锦6篇

汽车零部件生产项目资金申请报告写作模板定制

接电安全用电的责任书(精选6篇)

母亲节的演讲稿(实用模板)

2023年展期借款合同(6篇)

微机教师工作述职报告

计算机个人工作计划模板(3篇).doc

南昌玉林兴农牧科技有限公司种鸡场建设项目工程监理总结

2023年一级建造师铁路工程知识点

瓦斯治理技术方案设计及安全技术措施

江苏南通市启东市事业单位公开招聘57人模拟试卷【含答案解析】【1】

中国石油大学华东22春《化工热力学》综合作业一答案参考71

2021正月十五元宵节祝福问候语句

2022年陕西省建筑施工企业(安管人员)主要负责人、项目负责人和专职安全生产管理人员资格证书考核(全考点)试题附答案参考5

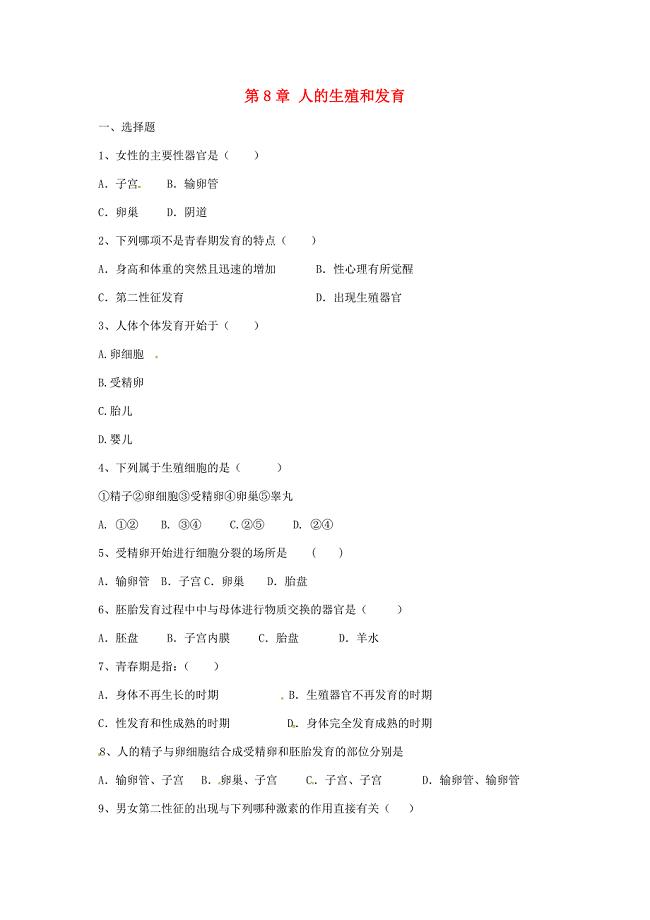

七年级生物下册第8章人的生殖和发育同步测试苏教版

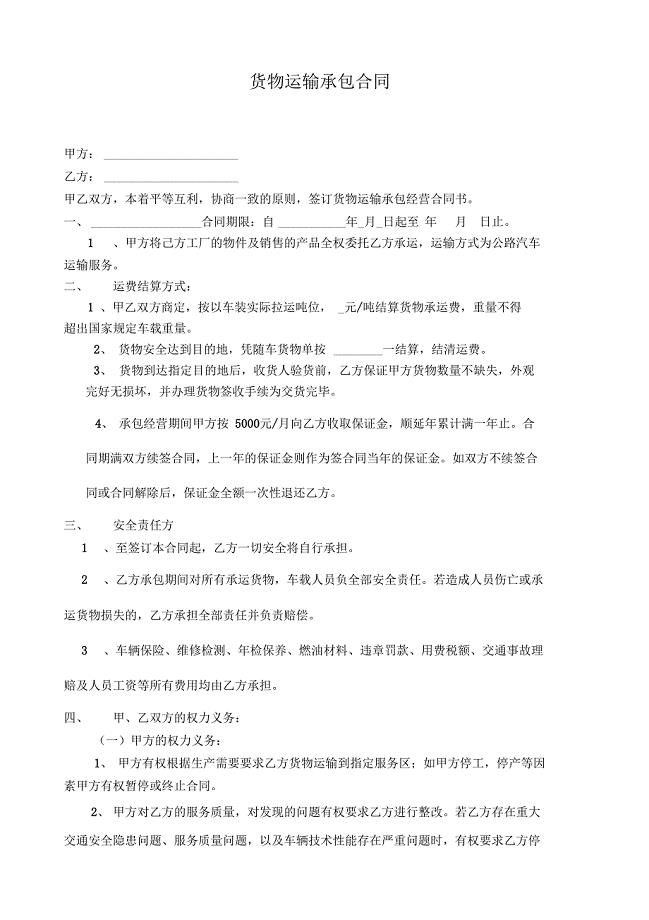

货物运输承包合同

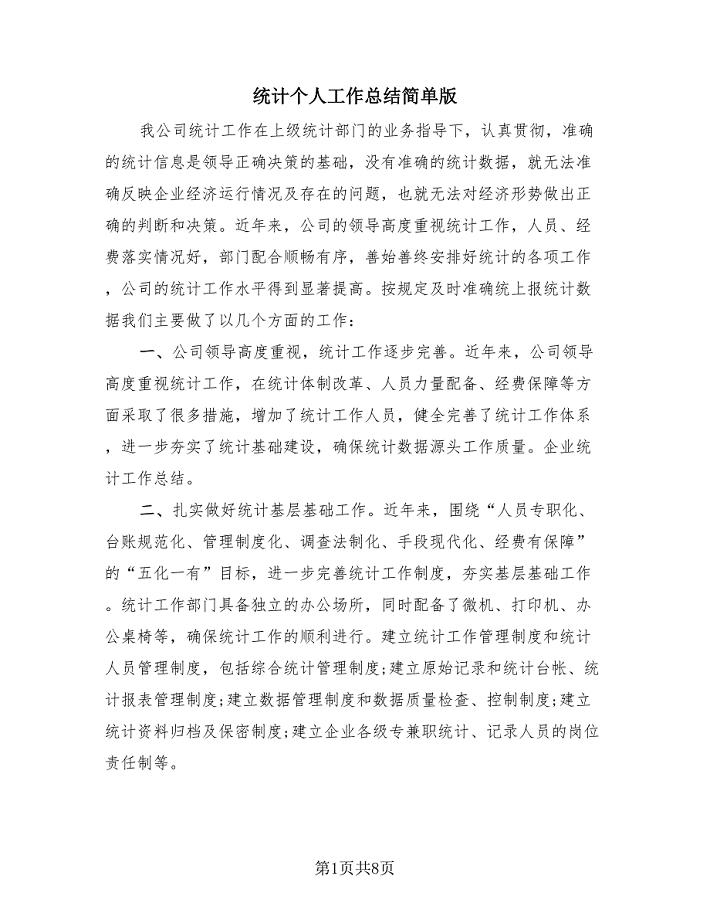

统计个人工作总结简单版(4篇).doc

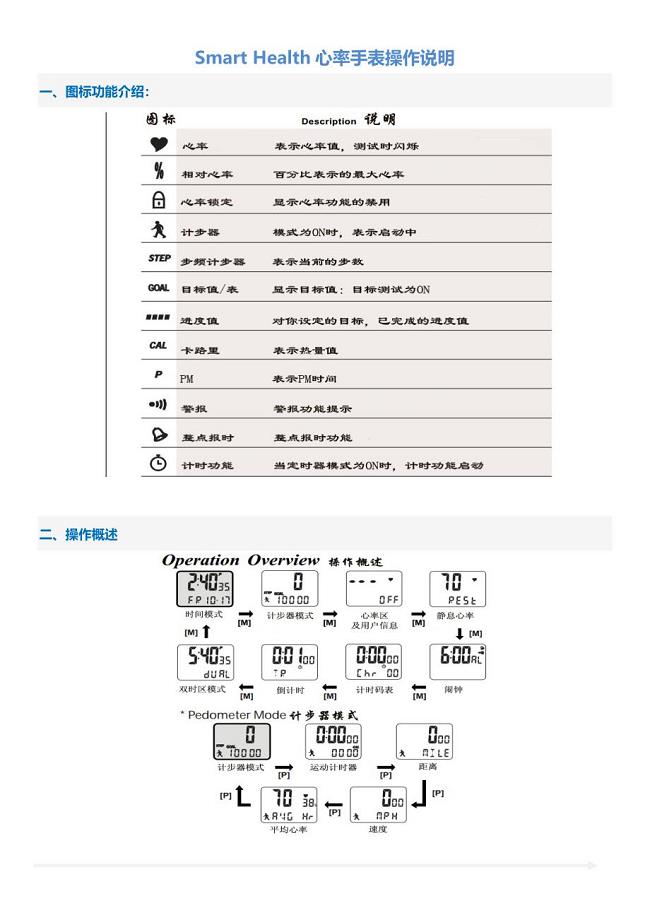

SmartHealth中文操作说明书

混凝土质量管理手册

混凝土质量管理手册

2023-10-18 61页

某市地产分析

2024-03-04 22页

职业经理人如何进行员工激励

2023-01-21 88页

钢筋接头工艺标准

2023-12-29 11页

电镀零件表面准备和表面处理用挂具类形

2023-03-26 6页

生产制造管理表格大全176

2022-11-30 1页

区域代理商申请

2023-02-27 2页

高速公路服务区施工组织设计

2022-08-22 32页

某公司销售人员管理与考核全套表格10

2023-01-15 1页

档案移交清单

2023-08-02 19页