会计审计理论与实务探讨

4页

1、会计审计理论与实务探讨一、公允价值是会计审计工作中最重要的组成部分在新会计准则的改革前提下,对会计政策的选择空间产生了一定的影响,主要包括:第一,部分会计政策的选择基础变化,比如引入了公允值概念,使得在该准则体系之下,大量的金融工具、非共同控制下的企业合并以及债务重组等方面都开始采用公允值计量办法。第二,一些会计政策选择的空间变小,比如存货计较方法,在新的准则体系之下,取缔了原来的在存货流转时后进先出的方法,而是使用先进先出法计算,这样计算方法的限制,使得企业通过变更存货计算的办法来调节利润空间的办法不能实行。采用先进先出法计价,将会防止毛利率以及利润的不规则波动。在资产减值时的准备规定,之前的准则,在企业盈利时,会存在多计提跌价的资本;如果企业盈利降低时,再拿之前的叠加冲回,用这样的资产减值准备方法中的计提以及冲回来控制公司的利润空间。在新准则的体系之下,存货跌价资本、固定资产跌价准备、在建工程跌价准备以及五行资产跌价准备在计提以后,不可以冲回,只适合资产处置时再结转,这样一来,极大地缩小了企业的税收筹划空间。另外还有费用资本化方面的改变,在新的准则体系之下,区别了无形资产研究以及开

2、发费用,采用开发费用资本化的办法。这样一来,将科研经费资本化,提升了企业的科技、创新业绩,有效地降低了企业在开发阶段的利润压力。第三,一些会计政策的选择空间更加具体化,比如在企业合并规定中,新会计准则严格区分了同一控制以及非同一控制之下的企业合并,解决了之前在同一控制之下的企业合并价格不公正的问题。第四,扩大了一些会计政策的选择空间。比如在债务重组方面的处理,改变了以往一刀切的债务重组规定;另外,增加了一些新的业务,比如企业年金、资产等,为企业税收筹划扩大了空间。新准则相比之前的准则,引入了历史成本、重置成本、可变现净值、现值以及公允值等五种计量属性,使得会计计量基础更加的多元化,多元化计量模式的引入,对于各期的损益结构会产生一定的影响,特别是广泛应用于金融工具、投资性地产等方面的公允价值,极大地丰富了计量基础3。二、公允价值体系下,会计审计理论与实务中的问题公允价值的意义,就是在于体现价值与现值的计量意义,同时它也是反映会汁要素本质特征的诠释。(一)理论角度尽管有很多的会计准则中,都运用了公允价值,但是公允价值计量在各个准则中的应用无法有效地统一,进而不能起到很好的指导作用。这其中的

3、原因如下:第一,在我国,对于会计领域中的公允价值的研究,相对来说还比较少,人们对于公允价值的理解还是非常局限的。第二,我国20XX年出台的相关会计准则,主要是参照了国际上的相关会计准则来制定的。由于我国所依据的IFRSS体系本身存在着一定的局限性,并且缺乏独立的公允价值计量相关方面的准则实施依据。因此,在一定程度上,我国的会计准则也有着不足之处。基于IFRSS体系,使得公允价值计量的相关指南显得非常分散,导致会计工作在计量上难以实现有效的统一。(二)会计审计工作实务中存在的问题1.职责分配混乱。财务这敏感的问题在职责分配上很容易出现问题。财务的职能分配问题和在实际应用当中的预算计划达不到和谐统一,会导致财务股哪里的各项工作不能有效顺利地执行操作下去。所以,为了避免这样的问题,在新的核算制当中对财务人员的工作提出了更高的要求。财务管理人员要培养好对财务的管理思想,要由之前的事情发生之后的反映改变成在事情开始之前的献策献力以及事情发生时的有效调控和事情发生后的检测评估和调研考核,让企业能够更加顺利地进行经营管理活动。但是旧的制度之下的情况是基层财务的员工的分工无法进行良好地分配,工作职责的

《会计审计理论与实务探讨》由会员m****分享,可在线阅读,更多相关《会计审计理论与实务探讨》请在金锄头文库上搜索。

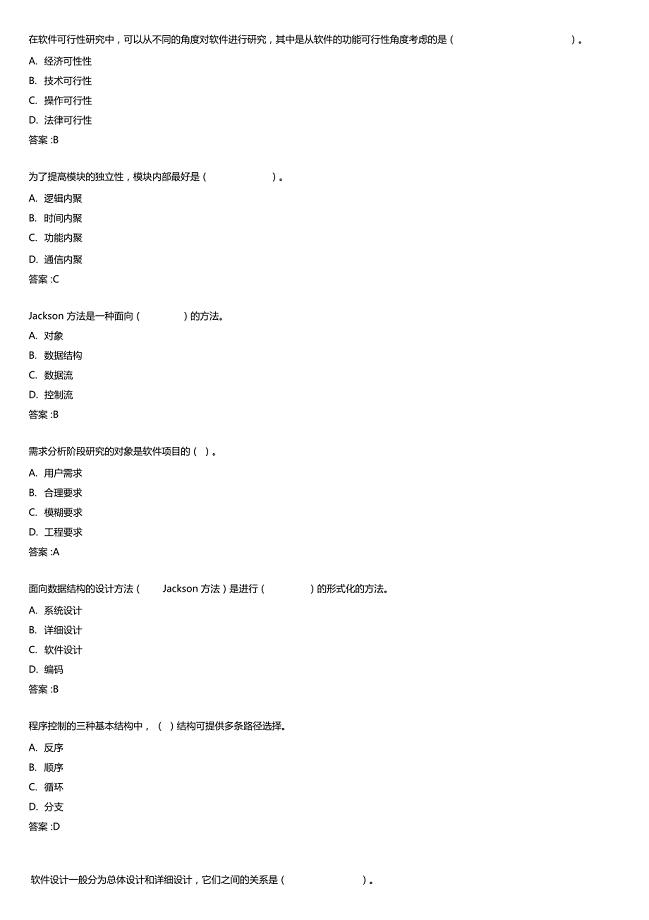

华师网络学院作业答案-软件工程选择题

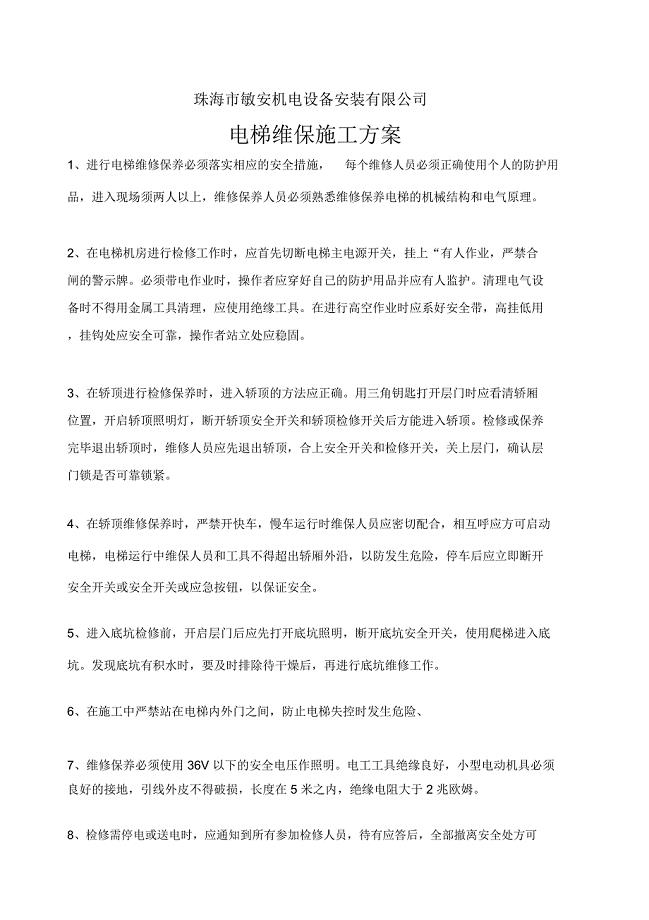

电梯维保施工方案

西安市房屋租赁合同

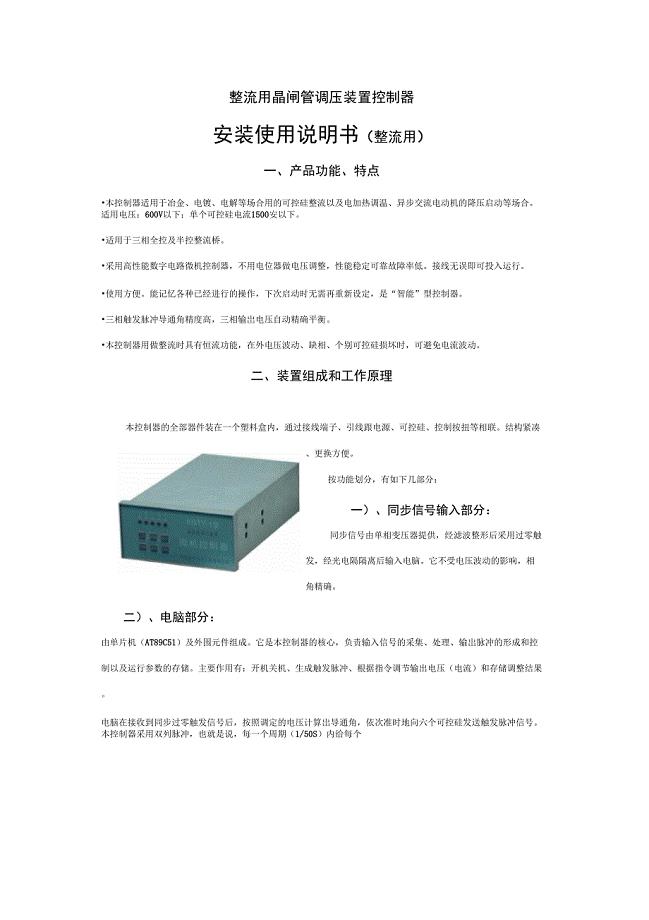

整流用晶闸管调压装置控制器技术说明书

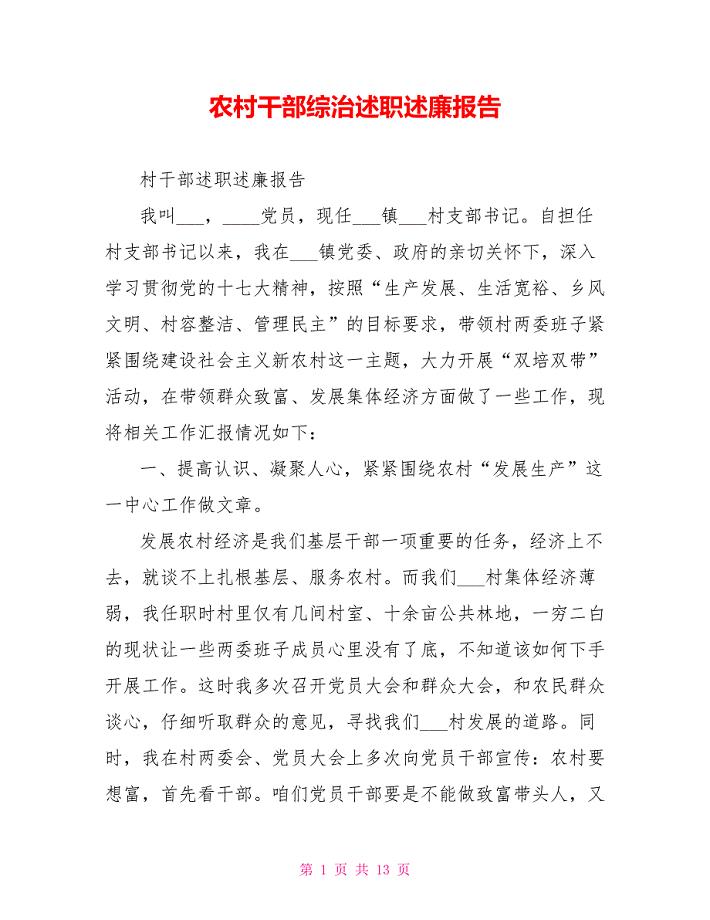

农村干部综治述职述廉报告.doc

工程试验员的年终工作总结.doc

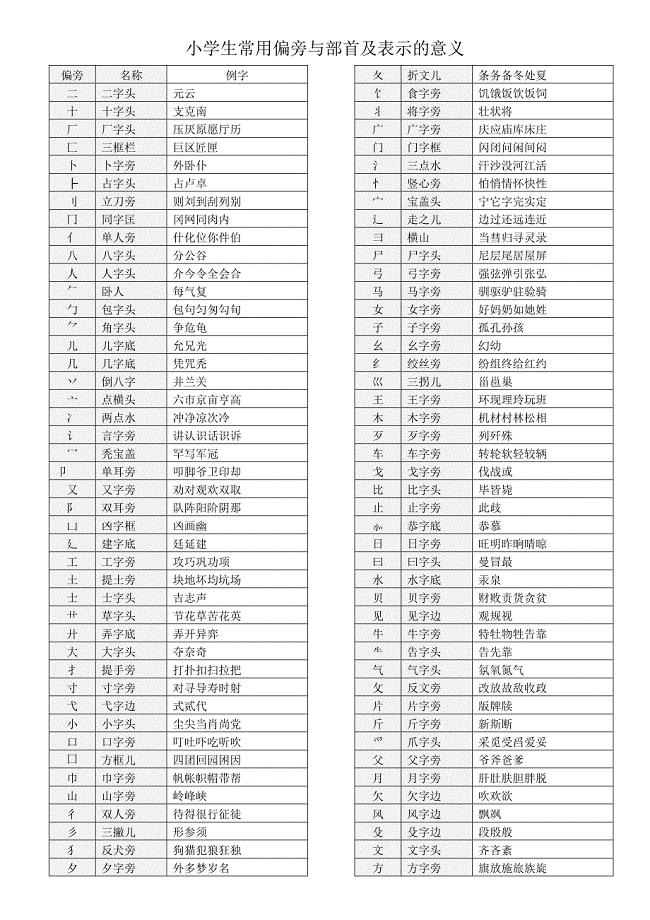

小学生常用汉字笔画偏旁与结构

2023精选诚信演讲稿模板6篇

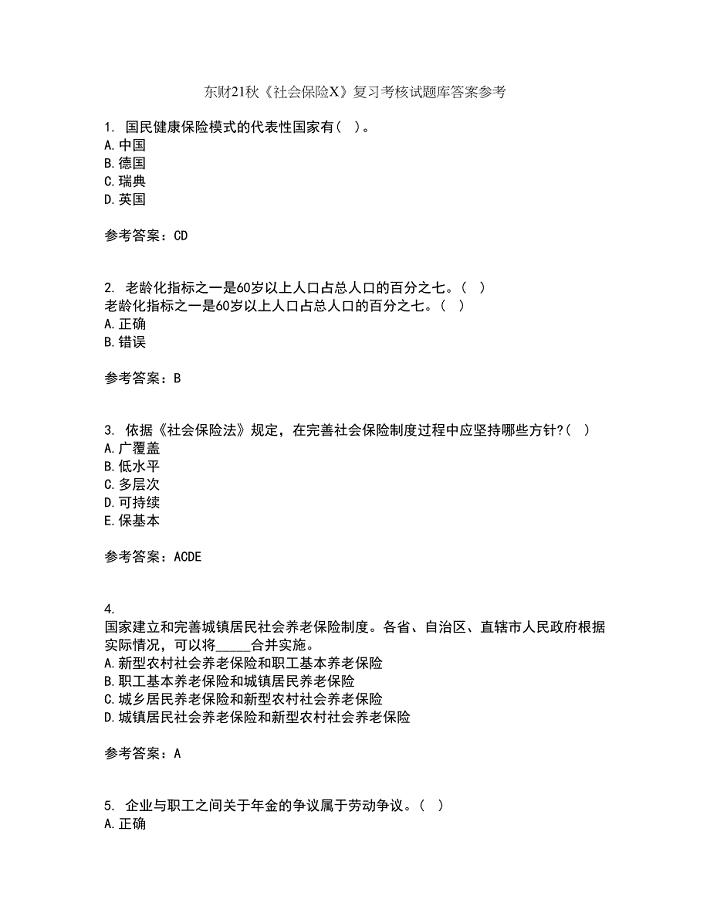

东财21秋《社会保险X》复习考核试题库答案参考套卷67

一节英语课的反思

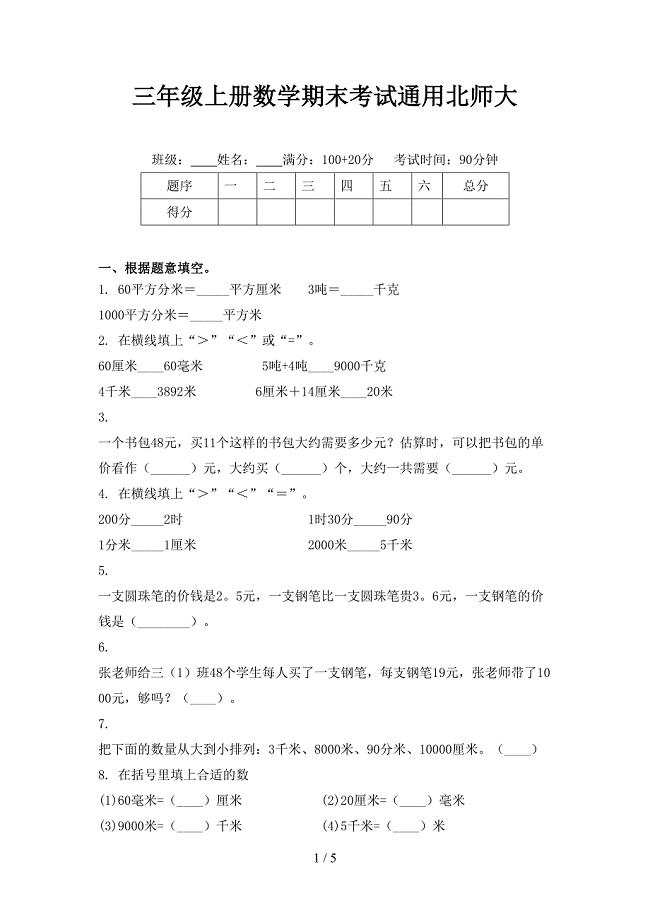

三年级上册数学期末考试通用北师大

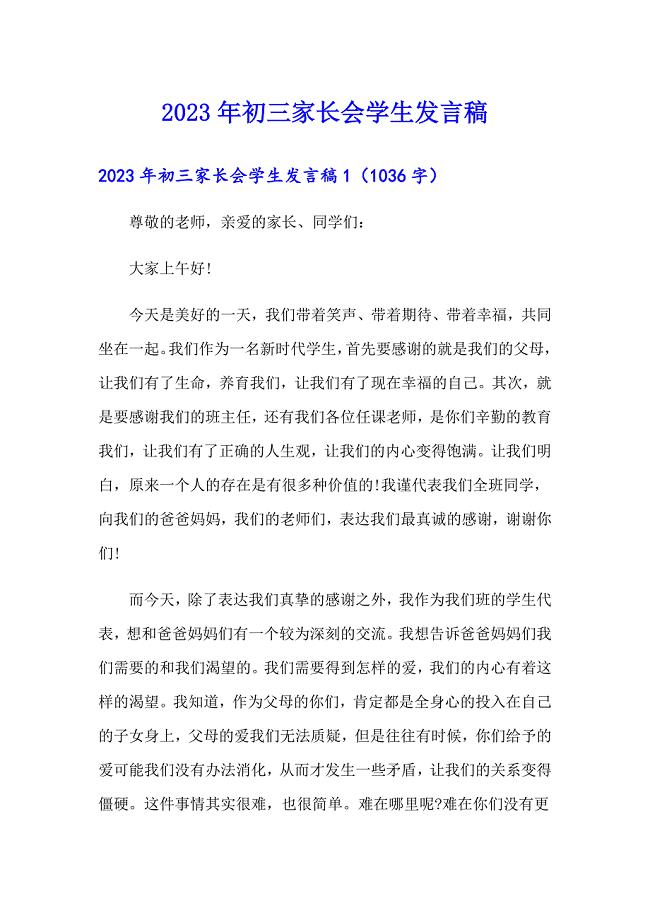

2023年初三家长会学生发言稿

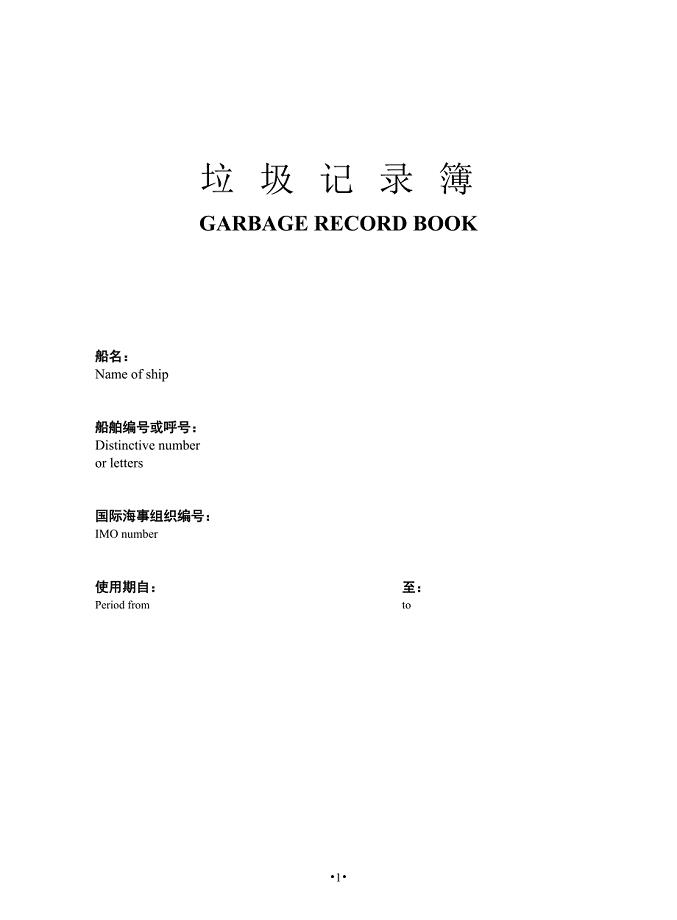

垃圾记录簿(2018版)

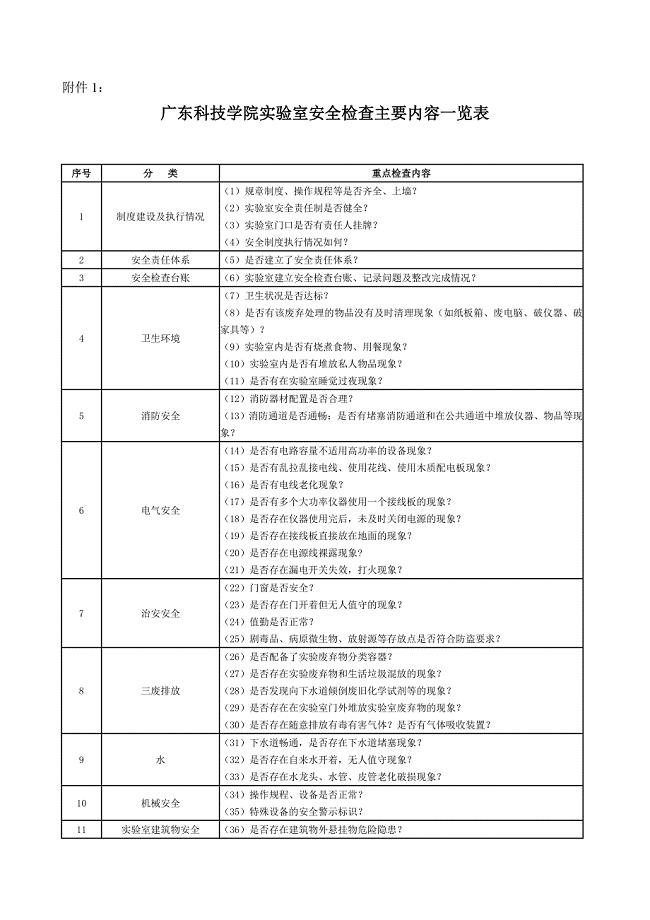

实验室安全检查主要内容一览表

梦演课本剧社团活动总结

四川农业大学21春《动物育种与繁殖》在线作业二满分答案100

教案 Unit Eight

2023年竞聘大学学生会的演讲稿模板7篇

垫片级进模毕业设计

2022客服员工年度工作计划

人事系统公务员培训考察报告

人事系统公务员培训考察报告

2022-09-28 6页

爱丽丝漫游奇境阅读感悟范文

2023-02-20 5页

童年的秘密读后感5篇模版

2023-05-01 6页

sukis期末测试题

2023-03-28 6页

西游记200字读后感三年级学生5篇

2024-02-29 5页

西游记个人读后感150字左右5篇

2023-09-05 5页

高中小说三体读书收获

2022-10-28 5页

安全管理知识培训补充材料(doc85)

2023-10-08 58页

水浒传读后感范文10篇

2023-12-20 7页

中学生背影阅读感想及感悟

2023-07-13 5页